Статистика часто говорит об отсутствии излишков на рынке жилья, однако реальная картина может быть иной. В новых жилых комплексах или в сегменте с завышенными ценами можно наблюдать признаки стагнации — квартиры не находят своих покупателей. Разберёмся, в чём причина такого дисбаланса и к чему он может привести.

В этом материале мы анализируем данные исследовательских компаний и рыночные тренды в сфере недвижимости. Наша цель — найти объективные инвестиционные идеи и поделиться выводами, избегая платных курсов и скрытой рекламы.

Ключевой индикатор: срок продажи строящегося жилья

Один из важных показателей для оценки рынка — это «срок реализации строящихся домов». Он рассчитывается по формуле:

Срок реализации = объём строительства по разрешениям / средний объём продаж за прошлый год

Однако при интерпретации этого индикатора нужно учитывать несколько нюансов:

1. Знаменатель (объём продаж в 2023 году) был рекордно высоким. Это во многом связано с ажиотажным спросом, вызванным ожиданиями завершения государственных ипотечных программ и роста ключевой ставки. Многие покупатели стремились успеть оформить кредит на более выгодных условиях, задаваясь вопросом: «Стоит ли покупать сейчас, пока ставки низкие, или ждать снижения цен в будущем?»

2. Числитель (объём строительства) — это жильё, которое ещё только предстоит построить. Эти квадратные метры физически не существуют, поэтому нельзя утверждать, что они уже являются «непроданными» или образуют складские запасы. Проекты могут находиться на разных стадиях реализации.

Обратите внимание: Методы оценки коммерческой недвижимости!

Некоторые объекты могут выходить на рынок с отсрочкой в год или два, что также искажает картину.

Реальность против статистики

Утверждения о «сбалансированном» рынке и полном отсутствии излишков в 2023 году выглядят преувеличением. Маловероятно, что в ближайшее время продажи смогут повторить прошлогодний рекорд. Возникает ключевой вопрос: а есть ли на это достаточный платёжеспособный спрос?

Сомнения подкрепляются данными по ипотечным заёмщикам. Почему 44% из них тратят на обслуживание кредита более 80% своего дохода? Такая долговая нагрузка фактически связывает их финансовые возможности на десятилетия. Или, возможно, ситуация ещё серьёзнее, и почти все заёмщики находятся на грани своих возможностей?

Тревожным сигналом является и резкий рост доли заёмщиков, прибегающих к рефинансированию. С 2020 года их число увеличилось в два раза, что может говорить о трудностях с обслуживанием первоначальных кредитных условий.

География проблем: где непроданного жилья больше всего?

На следующем слайде видны регионы, где доля непроданных квартир в новостройках превышает 70%. Примечательно, что в этот список входят экономически сильные субъекты с традиционно стабильным спросом:

- Московская область

- Ленинградская область

- Воронежская область

- Хабаровский край

- Краснодарский край

Крупные девелоперы, такие как «Брусника», ПИК и «Сэтл», заявляют, что у них всё в порядке. Аналогичные оптимистичные отчёты поступают и от «Самолёта». Однако на рынке остаётся множество проектов, чьё будущее под вопросом — достаточно вспомнить ситуацию вокруг компании ЛСР.

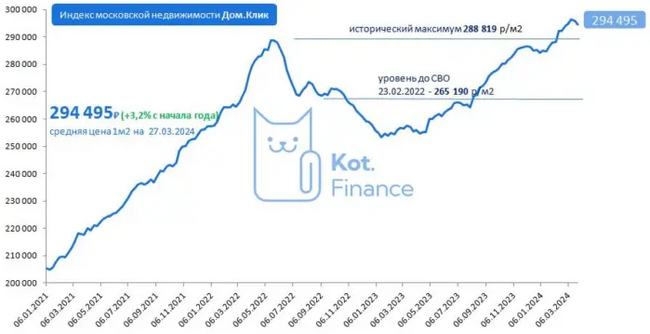

Парадокс цен

Несмотря на скрытые проблемы, индекс «Дом.Клик» обновил исторический максимум. Важно понимать, что этот агрегатор учитывает цены не только на новостройки, но и на вторичное жильё. Это означает, что рост индекса может маскировать ещё более стремительное удорожание именно нового жилья, что ещё больше отдаляет его от реальной платёжеспособности населения.

Спасибо, что прочитали❤

Подпишитесь, чтобы не пропустить новый выпуск!

[my] Недвижимость Ипотечный кредит Жилье Покупка недвижимости Длинный пост 3

[my] Недвижимость Ипотечный кредит Жилье Покупка недвижимости Длинный пост 3Больше интересных статей здесь: Финансы.

Источник статьи: Шаткий баланс рынка недвижимости.