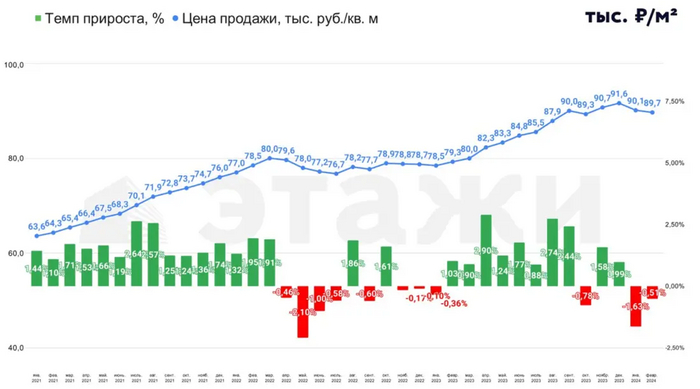

Российский рынок недвижимости, особенно в Москве, демонстрирует парадоксальную картину. Несмотря на общую экономическую нестабильность, цены на жилье продолжают бить рекорды. По данным на начало марта 2024 года, стоимость квадратного метра достигла исторического максимума, превысив даже пиковые значения весны 2022 года. Этот рост вызывает удивление и заставляет аналитиков искать его причины в сезонных факторах, например, в предпраздничной активности перед 8 Марта.

Как рассчитывается индекс и что изменилось?

Для понимания динамики цен часто используется индекс Дом.Клик от Сбербанка. Важно помнить о его методологических особенностях:

- В расчетах учитываются только сделки, прошедшие через Сбербанк.

- Индекс охватывает квартиры в многоквартирных домах, введенных в эксплуатацию после 1901 года, высотой до 26 этажей.

- Учитываются объекты площадью от 20 до 200 кв. м, стоимостью до 30 млн рублей.

Ключевое изменение последнего времени — включение в индекс готового жилья на первичном рынке. Раньше он фокусировался исключительно на «вторичке». Причина — на первичном рынке скопился значительный объем непроданных квартир (до 67%). Застройщики, стремясь реализовать готовые объекты, часто предлагают их с отделкой и даже мебелью по конкурентным ценам, что создает прямую конкуренцию вторичному жилью.

Главное противоречие рынка

Ситуация создает замкнутый круг для тех, кто хочет улучшить свои жилищные условия. Классический сценарий «продать старое, купить новое» дал сбой.

Представьте типичную ситуацию: семья планирует переезд из однокомнатной квартиры в двушку из-за рождения ребенка. Алгоритм казался простым:

- Продать имеющуюся квартиру.

- Погасить остаток ипотеки (если есть).

- На оставшиеся средства внести первоначальный взнос за новое жилье.

Проблема возникает на самом первом этапе. Покупатель на вторичное жилье не может получить льготную ипотеку, как на новостройку. В результате ему приходится брать кредит под рыночную ставку, которая на сегодняшний день является «космической». Это резко сужает круг потенциальных покупателей. Даже те, кому нужно заселиться немедленно, при прочих равных выберут готовую новостройку с ремонтом, а не квартиру во «вторичке».

Обратите внимание: ЧЕ ТАК ВСЁ ДОРОГО!?.

Цифры говорят сами за себя

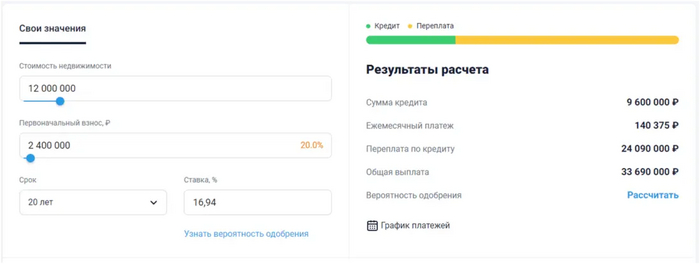

Рассмотрим на примере. Средняя стоимость двухкомнатной квартиры в московском спальном районе — около 12 млн рублей. При первоначальном взносе 20% (2.4 млн руб.) ипотека на оставшиеся 9.6 млн рублей под среднюю ставку для вторичного рынка (16.94%) обойдется в примерно 140 000 рублей ежемесячного платежа плюс ежегодная страховка.

Средняя ставка по ипотеке на вторичное жилье достигла 16,94%.

Для сравнения: средняя номинальная зарплата в Санкт-Петербурге составляет около 92 тысяч рублей. Семье из двух работающих человек после вычета налогов, ипотечного платежа и коммунальных услуг на жизнь останется критически мало — порядка 10-15 тысяч рублей в месяц. Это ставит под вопрос саму возможность обслуживания такого кредита для большинства семей, не говоря уже о планировании отпуска или декрета.

Что ждет рынок в будущем?

Теоретически ситуацию может исправить снижение ключевой ставки ЦБ и, как следствие, ипотечных процентов. Многие заемщики надеются на рефинансирование в будущем. Однако аналитики с осторожностью дают прогнозы. Центральный банк прямо указывает, что существенное смягчение денежно-кредитной политики стоит ожидать не раньше второй половины 2024 года, а его масштабы пока неясны.

Пока ставки высоки, спрос будет смещаться в сегмент новостроек с господдержкой. Это логичный выбор покупателя, даже несмотря на рост цен у застройщиков. А вот владельцам квартир на вторичном рынке приходится несладко: цены на их жилье начинают корректироваться вниз, количество сделок падает двузначными темпами, а срок экспозиции объекта растет. Чтобы продать квартиру, уже сейчас приходится закладывать существенную скидку от рыночной цены и быть готовым ждать покупателя несколько месяцев.

Источник — Этаж

Выводы и рекомендации

Универсального рецепта для выхода из этой ситуации нет. Однако ясно одно: любые сделки с недвижимостью сегодня требуют особенно тщательного планирования и просчета всех рисков на несколько шагов вперед. Перед принятием решения обязательно используйте ипотечные калькуляторы, анализируйте не только текущие платежи, но и сценарии при возможном изменении ставок или доходов.

Спасибо, что прочитали до конца! ❤

Подписывайтесь, чтобы не пропустить новые аналитические материалы!

Продажи ипотечного жилья, недвижимости, длинный пост 2

Больше интересных статей здесь: Финансы.

Источник статьи: Продается квартира! Срочно! Не дорого! Статья о росте цен на первичку и невозможности продажи вторички.