В финансовых дискуссиях часто можно встретить мнение, что инвестиции в недвижимость — это более надежный и прибыльный путь, чем вложения в ценные бумаги. Сторонники этой точки зрения утверждают, что квартира — это актив, который всегда растет в цене и приносит пассивный доход от аренды, в отличие от "виртуальных" и волатильных акций. Но так ли это на самом деле, если взглянуть на цифры и задать несколько неудобных вопросов?

Портрет типичного сторонника недвижимости

Анализируя комментарии в сети, можно выделить общие черты у тех, кто активно продвигает недвижимость как лучшую инвестицию:

Чаще всего они приобрели жилье в период с 2019 по 2021 год, то есть накануне или во время резкого роста цен.

Свою доходность они оценивают не по реальным сделкам купли-продажи, а по объявлениям на сайтах вроде Авито, где цены могут быть завышены.

Обычно речь идет о владельцах одной-двух квартир, а не о профессиональных инвесторах с крупным портфелем.

Цифры и графики: что говорят данные

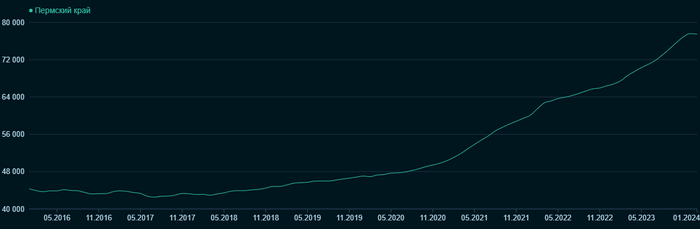

На первый взгляд, статистика подтверждает правоту сторонников недвижимости. Например, по данным СберИндекса по Пермскому краю с 2016 года:

На графике виден значительный рост цен на первичном рынке.

Рост на вторичном рынке также очевиден, хотя и менее выраженный.

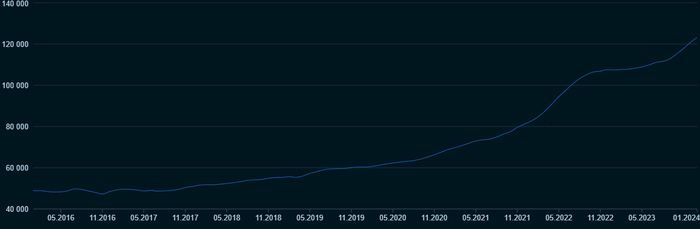

Для сравнения рассмотрим динамику индекса Московской биржи за тот же период с учетом реинвестирования дивидендов и уплаты налогов:

Важно помнить, что инвестировать в индекс напрямую нельзя, а покупка ETF или ПИФа сопряжена с комиссиями за управление (обычно до 1% годовых).

Если подвести итог в цифрах за 8 лет (2016-2024):

Первичная недвижимость выросла в 2.5 раза.

Вторичная недвижимость выросла в 1.75 раза.

Индекс Московской биржи (с учетом налогов и комиссий) вырос в 2.73 раза.

Получается, что фондовый рынок показал даже чуть лучшую доходность. Однако психологически недвижимость кажется надежнее: ее цена не падала так резко, как акции в 2022 году.

Неудобные вопросы к инвесторам в недвижимость

Прежде чем делать выводы, стоит задать несколько важных вопросов, которые часто упускают из виду.

А был ли равномерный рост? Если посмотреть на период с 2016 по 2020 год, рост цен на недвижимость был довольно скромным (20% за 4 года на первичке и 12% на вторичке). На этом фоне даже банковские вклады могли принести большую доходность. Основной скачок произошел позже, и гарантий его повторения нет.

Реальная цена продажи. Цена в объявлении на Авито — это не цена сделки. Сервисы вроде ДомКлика показывают, что реальная продажа часто происходит на 5-10% дешевле. Кроме того, процесс продажи недвижимости длительный и требует затрат (риелтор, реклама).

Что считать активом? Квартира, в которой вы живете, — это не инвестиционный актив, а место проживания. Продав ее, вам нужно где-то жить. Инвестицией можно считать только вторую и последующие квартиры.

Учет всех затрат. При расчете доходности часто забывают про затраты на ремонт, налоги, взносы на капремонт и коммунальные услуги. Соседский долг в 500 тысяч, из-за которого могут отключить все домовые системы, — это тоже риск, снижающий прибыль.

Сравниваем сравнимое? Некорректно сравнивать доходность стандартной "хрущевки" и элитной новостройки. Это разные классы активов с разными рисками и потенциалом.

Риски "бетона". Недвижимость тоже подвержена рискам: пожар, потоп от соседей, проблемы с инфраструктурой района. Вероятность мала, но последствия катастрофичны и не покрываются обычно страховкой акций.

Правовые риски. Если государство может одним законом изменить правила игры на фондовом рынке, то что мешает ему сделать то же самое с правом собственности на недвижимость? В условиях непредсказуемого регулирования этот риск нельзя сбрасывать со счетов.

Обратите внимание: Как изменились цены на недвижимость за 5 лет (взгляд обывателя).

Вывод: не война, а баланс

Автор не призывает полностью отказаться от недвижимости как от инвестиции. Наличие дополнительной квартиры — это отличный способ диверсификации и получения стабильного арендного дохода. Суть в другом: не стоит слепо верить в абсолютное превосходство "бетона" над "бумагами".

Финансовые инструменты, такие как акции или облигации, предлагают ликвидность, возможность начать с небольшой суммы и диверсификацию по странам и секторам экономики. Игнорировать их только из-за мифа о "надежности квадратных метров" — неразумно. Грамотный инвестор должен оценивать все варианты, учитывая свои цели, сроки и готовность к риску.

В следующих публикациях планируется рассмотреть стратегию покупки недвижимости с использованием ипотеки ("Мифический Икс") и оценить ее эффективность.

Если вам интересны мои публикации, подписывайтесь на Pikabu. Подпишитесь на мой канал, если хотите знать, почему люди, в которых я инвестирую, не добиваются успеха.

[моё]Инвестиции Финансы Деньги Недвижимость Экономика Длинный пост 8Больше интересных статей здесь: Финансы.

Источник статьи: Секреты доходности: действительно ли недвижимость лучше инвестиций?.