Выбор между классическим кредитом и кредитной картой — это не просто формальность, а стратегическое финансовое решение. Каждый из этих продуктов имеет свою специфику, преимущества и подводные камни, которые важно учитывать в зависимости от ваших целей и обстоятельств.

В этой статье мы детально разберем, в каких ситуациях стоит выбрать тот или иной вариант, как оценить свои шансы на одобрение и где найти самые выгодные предложения на рынке, не тратя время на изучение десятков банков вручную.

Когда стоит выбрать потребительский кредит

Потребительский кредит — это оптимальное решение для серьезных, запланированных трат. Он идеально подходит для финансирования крупных проектов, таких как ремонт квартиры, покупка автомобиля или оплата образования. В отличие от кредитной карты, здесь можно получить значительную сумму (часто до 5 миллионов рублей) на длительный срок (до 15 лет), что делает выплаты более комфортными.

Однако важно трезво оценить свои финансовые возможности. Банки тщательно проверяют заемщиков: стабильный доход, официальное трудоустройство и положительная кредитная история являются ключевыми факторами для одобрения.

✅ Ключевой шаг перед подачей заявки — проверка своего кредитного рейтинга. Это числовой показатель вашей надежности как заемщика, который видят банки. Чем он выше, тем лучше условия вам могут предложить. Узнать свой рейтинг бесплатно можно на финансовых сервисах, например, на Сравни.ру. Своевременно погашенные прошлые кредиты повышают рейтинг, а просрочки, соответственно, снижают.

Когда выгоднее использовать кредитную карту

Кредитная карта — это инструмент для гибкого управления повседневными финансами. Она отлично подходит для незапланированных расходов, небольших покупок или как «финансовая подушка» до следующей зарплаты. Средний лимит по картам обычно ниже, чем по кредитам, и редко превышает 500 000 рублей. Процентные ставки, как правило, выше (от 20% годовых и более).

Важно быть внимательным: Как дурят людей с банковскими картами и снимают с них все деньги.

Но главная «фишка» кредиток — это возможность избежать процентов вовсе, если успеть погасить задолженность в течение льготного периода (грейс-периода), который может достигать 123 дней.Таким образом, при грамотном использовании картой можно пользоваться фактически как беспроцентным займом. Обратите внимание на возможные комиссии, например, за годовое обслуживание. Если вы хотите минимизировать расходы, ищите на рынке предложения с бесплатным обслуживанием.

✅ Перед оформлением карты изучите не только тарифы, но и отзывы реальных клиентов о банке. На независимых платформах, таких как Сравни.ру, можно найти непредвзятую информацию и составить объективное мнение о надежности финансовой организации и качестве ее сервиса.

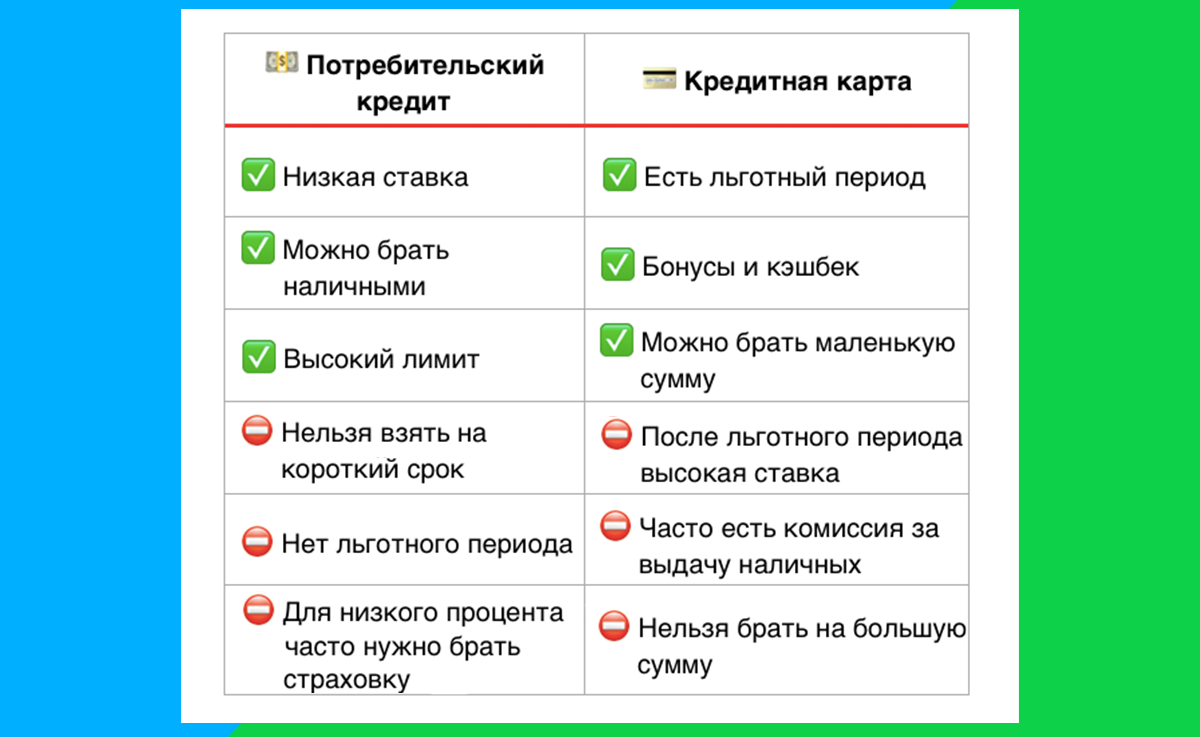

Сравнительная таблица: плюсы и минусы

Как найти самое выгодное предложение

Чтобы не тратить время на самостоятельный обход банков, воспользуйтесь специализированными финансовыми агрегаторами. Сервисы вроде Сравни.ру позволяют быстро сравнить десятки актуальных предложений по кредитам и картам.

Процесс прост: заполните одну универсальную анкету с данными о себе и своих доходах. На основе этой информации система не только покажет список доступных продуктов, но и рассчитает вероятность одобрения в каждом конкретном банке. Это значительно повышает шансы на успешное получение денег.

Здесь же вы в реальном времени увидите свой кредитный рейтинг с пояснением его уровня (высокий, средний, низкий), что поможет лучше понять свою позицию на кредитном рынке.

Почему удобно пользоваться сервисом сравнения

⭐️ Экономия времени и сил. Вся информация собрана в одном месте.

⭐️ Прозрачность. Бесплатная проверка кредитного рейтинга и доступ ко всем условиям банков.

⭐️ Широкий выбор. Возможность сравнить сотни предложений от разных кредитных организаций.

⭐️ Опыт других. Доступ к реальным отзывам клиентов, помогающим принять взвешенное решение.

Перейдите на сайт Сравни.ру, чтобы подобрать идеальный для вас финансовый продукт. Короткая анкета поможет узнать, какие банки готовы одобрить вашу заявку прямо сейчас.

Больше полезных материалов по теме: Банки.

Источник статьи: Что лучше – кредит или кредитная карта?.