Выбор между классическим кредитом и кредитной картой — это не просто формальность. Каждый финансовый инструмент имеет свою специфику и предназначен для разных жизненных ситуаций. Понимание их особенностей поможет вам не только получить нужную сумму, но и сэкономить на процентах.

В этой статье мы подробно разберем, в каких случаях стоит оформлять потребительский кредит, а когда удобнее использовать кредитную карту. Вы также узнаете, как оценить свои шансы на одобрение, где найти лучшие условия и как бесплатно проверить свою кредитную историю.

Когда стоит выбрать потребительский кредит

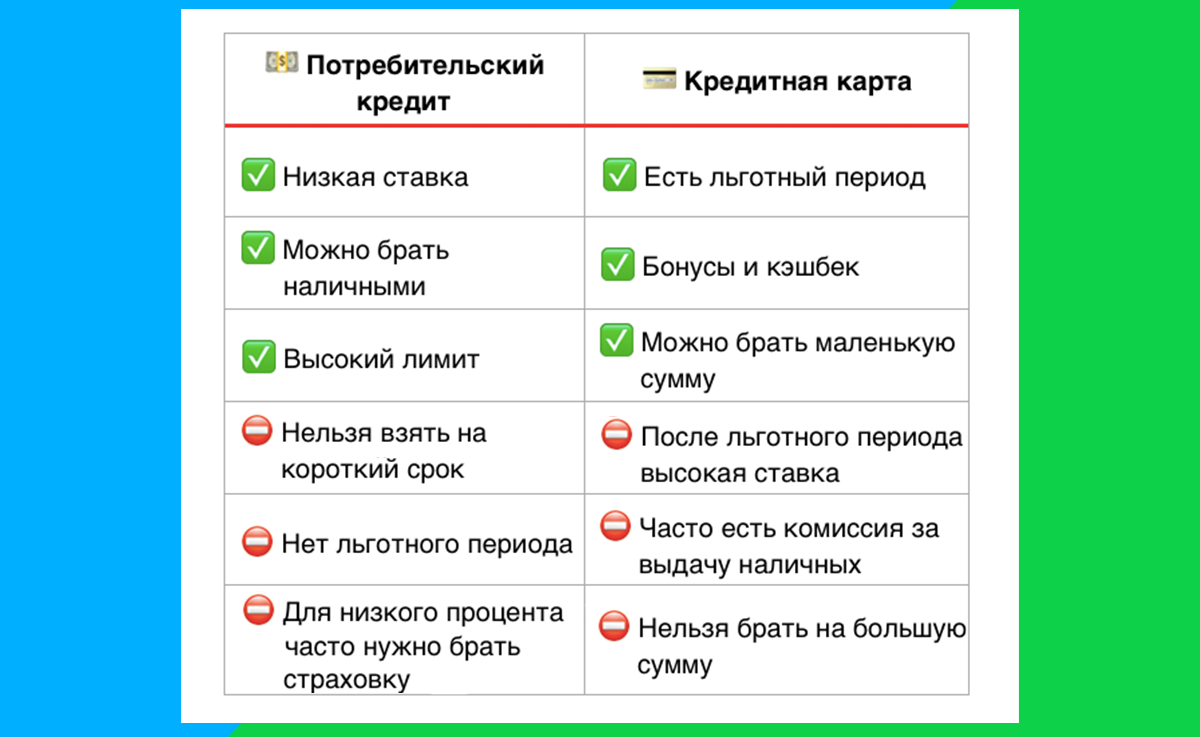

Потребительский кредит — это оптимальное решение для серьезных, запланированных трат. Он идеально подходит для финансирования крупных проектов, таких как ремонт квартиры, покупка автомобиля или оплата обучения. Банки готовы предоставить суммы до 5 миллионов рублей на срок до 15 лет, что делает этот продукт незаменимым для масштабных вложений.

Однако важно трезво оценить свои финансовые возможности. Кредитная организация будет тщательно проверять вашу платежеспособность: стабильность работы, уровень дохода и общую долговую нагрузку. Крупный заем — это долгосрочное обязательство, и к его оформлению нужно подходить ответственно.

✅ Ключевой шаг перед подачей заявки — проверка своего кредитного рейтинга. Это числовой показатель вашей финансовой дисциплины в глазах банков. Высокий рейтинг увеличивает шансы на одобрение и выгодную ставку. Узнать его бесплатно можно на финансовых сервисах, например, на Сравни.ру. Аккуратная история прошлых кредитов без просрочек — залог высокого балла.

Преимущества и особенности кредитной карты

Кредитная карта — это инструмент для гибкого управления повседневными финансами. Она отлично подходит для незапланированных расходов, небольших покупок или как «финансовая подушка» до следующей зарплаты. Средний лимит по картам редко превышает 500 000 рублей, а процентные ставки обычно выше, чем по кредитам.

Главное преимущество карты — наличие льготного (грейс) периода, который может достигать 123 дней. Если вы успеваете вернуть потраченную сумму в этот срок, проценты не начисляются, и вы фактически пользуетесь бесплатными деньгами банка. Это делает карту выгоднее кредита для краткосрочного финансирования.

Обратите внимание: некоторые банки взимают плату за годовое обслуживание карты. При выборе продукта стоит поискать варианты с бесплатным обслуживанием или условиями, при которых комиссия отменяется (например, при определенной сумме ежемесячных трат).

Важно быть начеку: Как дурят людей с банковскими картами и снимают с них все деньги.

✅ Перед оформлением карты изучите отзывы реальных клиентов о банке и конкретном продукте. На независимых платформах, таких как Сравни.ру, можно найти непредвзятые мнения, которые помогут составить полную картину и избежать скрытых комиссий или недобросовестных условий.

Сравнительная таблица: кредит vs кредитная карта

Как найти самые выгодные условия

Не тратьте время на обход отделений разных банков. Современные онлайн-сервисы, такие как Сравни.ру, позволяют сравнить десятки предложений за несколько минут. Вам нужно лишь один раз заполнить анкету, указав данные о себе и своем доходе.

Система автоматически проанализирует ваши шансы и покажет список подходящих кредитов и карт от различных банков с указанием вероятности одобрения, ставок и условий. Это позволяет выбрать не просто первое попавшееся, а самое оптимальное предложение, экономя ваши время и деньги.

Почему стоит использовать сервис сравнения

⭐️ Бесплатная проверка кредитного рейтинга. Узнайте свой статус перед обращением в банк.

⭐️ Широкий выбор продуктов. Все предложения рынка в одном месте.

⭐️ Экономия времени. Больше не нужно изучать сайты каждого банка отдельно.

⭐️ Опыт других клиентов. Реальные отзывы помогают оценить надежность банка.

Сделайте осознанный финансовый выбор. Перейдите на сайт Сравни.ру, заполните короткую анкету и найдите кредитный продукт с лучшими условиями, который будет одобрен именно для вас.

Больше полезных материалов по теме: Банки.

Источник статьи: Кредит или кредитная карта? Делимся полезными советами.