Тема ипотечного кредитования часто вызывает жаркие споры, разделяя людей на два лагеря: ярых сторонников и не менее ярых противников. Однако крайние позиции редко бывают продуктивными. Слепая ненависть к кредитам так же неразумна, как и бездумное их использование. В этой статье мы рассмотрим ипотеку не с эмоциональной, а с сугубо финансовой точки зрения, чтобы понять, в каких ситуациях она может быть выгодна.

Для начала стоит обозначить позицию: автор никогда не брал кредитов, включая ипотечные, и в целом относится к ним скептически. Тем не менее, существуют обстоятельства, когда заемные средства становятся либо необходимостью (например, срочное лечение), либо инструментом для увеличения капитала. Последний вариант требует высокой финансовой грамотности и сопряжен с рисками, но при грамотном подходе может принести значительную выгоду. Сегодня мы сосредоточимся именно на ипотеке как на потенциальном инвестиционном решении.

Финансовый эксперимент: Биба против Бобы

Чтобы проиллюстрировать возможную выгоду от ипотеки, рассмотрим гипотетический пример с двумя персонажами, Бибой и Бобой. Оба они:

- Арендуют квартиру за 40 000 ₽ в месяц.

- Хотят купить аналогичную квартиру стоимостью 10 000 000 ₽.

- Имеют всю необходимую сумму на руках.

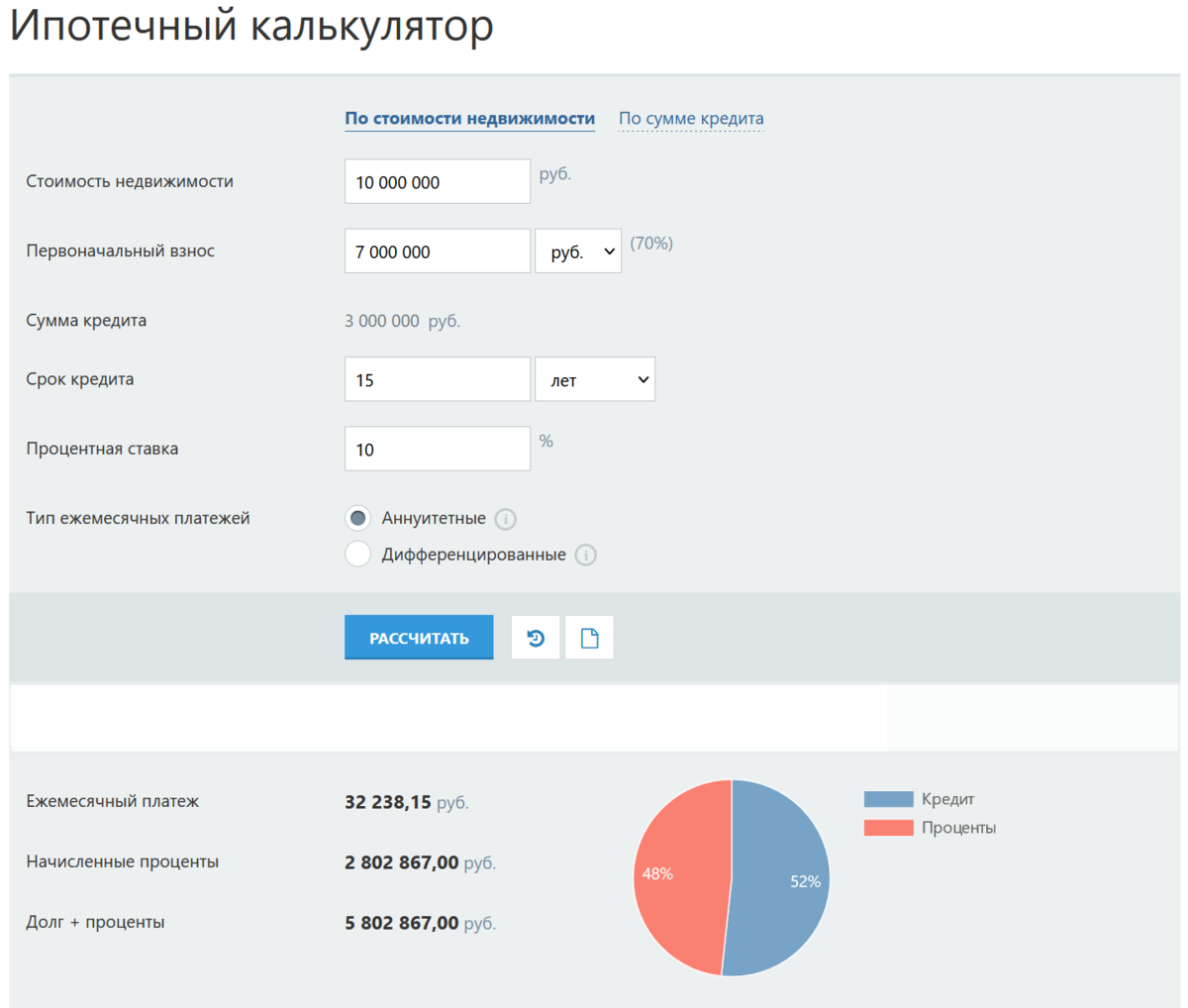

Биба, наслушавшись «экспертов», решает купить квартиру сразу за наличные. Боба, проявив дальновидность, оформляет ипотеку с первоначальным взносом 70% (7 000 000 ₽). Кто из них окажется в выигрыше через 15 лет?

Стратегия Бибы: покупка за наличные

Биба становится полноправным владельцем квартиры, но теперь ему самому приходится платить налоги и взносы на содержание, что обходится примерно в 5 000 ₽ в месяц. Таким образом, на инвестиции у него остается не 40 000 ₽ (как при аренде), а 35 000 ₽. Предположим, он стабильно инвестирует эту сумму с доходностью 15% годовых. Через 15 лет его инвестиционный портфель вырастет примерно до 23 миллионов ₽.

Стратегия Бобы: ипотека с крупным первоначальным взносом

Боба вносит 7 000 000 ₽ и берет ипотеку на оставшиеся 3 000 000 ₽ под 10% годовых на 15 лет. Его ежемесячный платеж составляет около 32 000 ₽.

После оплаты ипотеки, налогов и коммунальных услуг (те же 5 000 ₽) у Бобы остается лишь 3 000 ₽ в месяц на инвестиции. Однако у него есть огромное преимущество — стартовый капитал в 3 000 000 ₽ (те деньги, которые он не потратил на полную оплату квартиры). Инвестируя эту сумму и добавляя по 3 000 ₽ ежемесячно под те же 15% годовых, через 15 лет Боба накопит около 26 миллионов ₽. Это на 3 миллиона ₽ больше, чем у Бибы, при том что квартира к этому моменту также будет в его полной собственности.

Ключевой момент здесь — не абсолютный размер переплаты банку (которая в данном примере составит около 2.8 млн ₽), а конечный результат. Важно, сколько денег останется в вашем кармане после всех операций, а не сколько вы переведете банку.

Ключевые допущения и факторы влияния

Весь расчет строится на одном фундаментальном условии: способность инвестора получать доходность на рынке, существенно превышающую процентную ставку по ипотеке.

- Если доходность инвестиций снизится до 12% годовых, разница между стратегиями Бибы и Бобы исчезнет.

- Если доходность вырастет до 20%, преимущество Бобы станет еще более впечатляющим — около 13 миллионов ₽.

При расчетах также важно учитывать полную стоимость кредита (включая страховку и комиссии) и потенциальные льготы (например, для зарплатных клиентов или программы рефинансирования при снижении ключевой ставки ЦБ).

Анализ рисков

В рассмотренном сценарии кредитные риски минимальны, так как у заемщика изначально есть вся сумма для полного погашения кредита. Основной риск связан с инвестиционной деятельностью. Для достижения высокой доходности (15% и более) часто приходится вкладываться в акции, которые подвержены рыночной волатильности. Обвал рынка может совпасть с необходимостью досрочного погашения кредита, что приведет к убыткам.

С другой стороны, ипотека может служить хеджированием валютных рисков. Поскольку кредит номинирован в рублях с фиксированной ставкой, а инвестиции можно вести в долларах или евро, рост курса иностранной валюты увеличит преимущество заемщика. Его долг в рублях останется прежним, а инвестиционный капитал в пересчете на рубли вырастет.

Выводы

Ипотека может стать финансово выгодным решением только в одном случае: если вы уверены в своей способности инвестировать свободные средства с доходностью, значительно превышающей ставку по кредиту. Это требует серьезных знаний, дисциплины и готовности брать на себя риски. Во всех остальных ситуациях ипотека не дает экономического преимущества перед покупкой за наличные. Таким образом, решение брать ипотеку должно быть не эмоциональным, а взвешенным финансовым расчетом, основанным на личной инвестиционной стратегии и оценке рисков.

#недвижимость

#ипотека

#квартира

#инвестиции

#кредит

Больше интересных статей здесь: Банки.

Источник статьи: Когда имеет смысл брать ипотеку.