На прошлой неделе в финансовом секторе произошло событие, привлекшее внимание экспертов. Руководители крупнейших государственных банков направили коллективное обращение в Центральный банк, выразив в нём серьёзную обеспокоенность планами регулятора усилить контроль над непрофильной деятельностью кредитных организаций. В этой статье представлен личный взгляд автора на ситуацию и возможные мотивы сторон.

Детали письма стали известны изданию РБК, что позволяет проанализировать подоплёку этого шага и его реальные цели, которые могут отличаться от декларируемых.

Планы Центрального банка: суть инициативы

Намерение регулятора довольно прозрачно. ЦБ планирует ввести ограничения на долю так называемых непрофильных, или иммобилизационных, активов в капитале банков. В банковской среде их часто называют «непрофилями», и они давно являются проблемной зоной для многих российских кредитных организаций.

источник rbc.ru

Чтобы понять суть проблемы, рассмотрим упрощённый пример.

Наглядный пример с банком «Обналофф»

Допустим, банк «Обналофф» выдал компании «Стальное вымя» кредит в 100 млн рублей, взяв в залог складское помещение. Компания не смогла вернуть долг, и банк был вынужден обратить взыскание на залог. Продать склад за полную сумму кредита не удаётся, так как его реальная рыночная стоимость составляет лишь 30 млн рублей. Однако продажа по этой цене немедленно создаст для банка убыток в 70 млн рублей. Чтобы избежать списания, банк принимает склад на свой баланс, оценив его в те же 100 млн рублей. Формально кредит погашен, убытков нет.

НО возникает серьёзная системная проблема!

В случае банкротства такого банка его кредиторы вместо ожидаемых 100 млн рублей получат актив, реально стоящий лишь 30 млн. Таким образом, в балансе кредитной организации формируется «дыра», капитал оказывается раздут на 70 млн рублей за счёт неликвидного актива.

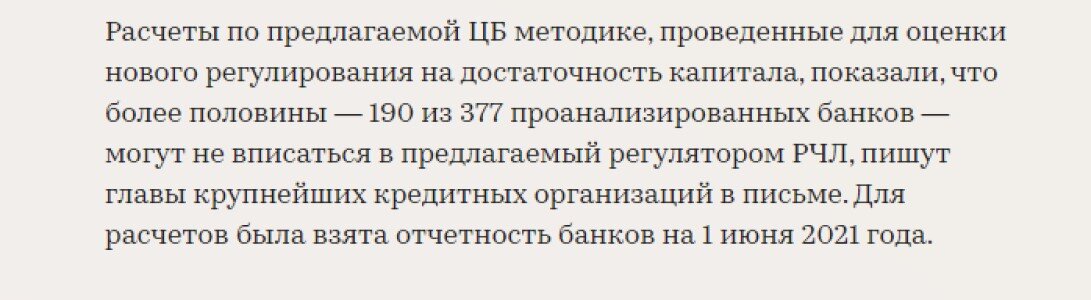

Именно для борьбы с такой «химией» балансов ЦБ и предложил установить лимит в 30% от капитала на подобные непрофильные активы. Всё, что превышает этот порог, должно вычитаться из расчётного капитала банка.

Идея регулятора выглядит вполне здравой и направленной на укрепление финансовой устойчивости сектора. ЦБ, как кредитор последней инстанции для Агентства по страхованию вкладов (АСВ), устал сталкиваться с ситуациями, когда при банкротстве банка в его капитале оказываются не деньги, а неликвидная собственность.

Неожиданная реакция: почему госбанкиры выступили против?

Парадоксально, но против этой, казалось бы, разумной меры наиболее активно выступили руководители крупнейших государственных банков. Среди подписантов письма — главы Сбербанка, ВТБ, «Открытия» и Газпромбанка.

В своём обращении они проявили неожиданную солидарность и «государственный подход», выразив озабоченность судьбой всего банковского сектора, особенно региональных игроков. Подобная широта взглядов ранее за ними не отмечалась.

источник rbc.ru

Сложно представить, что руководители финансовых гигантов искренне переживают за небольшой банк из глубинки, который, возможно, будет вынужден сократить сеть отделений. Такая картина больше похожа на сказку, чем на реальность, особенно учитывая, что тот же Сбербанк планомерно оптимизирует свою филиальную сеть и количество банкоматов, видя в этом экономическую эффективность.

Каковы реальные причины беспокойства?

Скорее всего, за красивыми формулировками скрываются две практические проблемы.

1. Проблема капитала. Вероятно, у самих этих системообразующих банков объём «непрофилей» в капитале существенно превышает предлагаемый лимит. Их беспокойство в первую очередь связано с собственным положением. После применения новой методики может выясниться, что капиталы этих гигантов «слегка надуты», и им придётся либо сокращать бизнес, либо снова обращаться к государству за докапитализацией. Для руководителей, позиционирующих себя как успешных топ-менеджеров, оба сценария неприемлемы.

2. Амбиции по созданию экосистем. Второй ключевой момент — стратегические планы по строительству многопрофильных экосистем. Достаточно вспомнить заявления руководства «Открытия» или масштабные приобретения Сбербанка в самых разных отраслях — от медицины до транспорта. Амбиции лидеров рынка, судя по всему, не знают границ. Однако для реализации таких планов необходима свобода в распоряжении капиталом и возможность инвестировать в непрофильные активы. Инициатива ЦБ, ограничивающая такие вложения, воспринимается как «палки в колёса».

источник kommersant.ru

Итоги и выводы

Таким образом, реакция руководителей госбанков вполне объяснима. Простая на первый взгляд методика учёта «непрофилей» ставит под вопрос не только их текущие финансовые показатели, но и далеко идущие стратегические амбиции по созданию финансово-промышленных империй.

Конечно, существует вероятность, что авторы письма действительно руководствуются интересами всей банковской системы и переживают за её устойчивость. Однако практика и логика подсказывают, что в основе лежат более приземлённые корпоративные мотивы.

Если вам интересна тема банков и личных финансов — подпишитесь в раздел в сайт _ Я.Мессенджер _ Телеграм

Больше интересных статей здесь: Банки.

Источник статьи: Госбанкиры встали на защиту региональных банков и экосистем перед цб. Что здесь не так.