Недавно у меня состоялся любопытный разговор, в ходе которого собеседник пытался убедить меня в преимуществах кредитов. Его аргумент сводился к тому, что небольшие ежемесячные платежи в 5-10 тысяч рублей делают дорогостоящие покупки доступными. Эта позиция заставила меня задуматься: неужели в наше время, при всей доступности финансовой информации, люди до сих пор не осознают скрытые риски и реальную стоимость заемных средств?

Мой принцип: сначала коплю, потом покупаю

Я придерживаюсь совершенно иной стратегии. Моё правило простое: сначала я накапливаю нужную сумму, и только потом совершаю покупку. А если в процессе накопления желание проходит — значит, эта вещь мне и не была так уж нужна. Ключевой элемент моей стратегии — размещение средств на банковский вклад. Таким образом, проценты начисляются мне, а не я плачу их банку. Это фундаментальное отличие в подходе к личным финансам.

Реальная цена кредита: цифры не врут

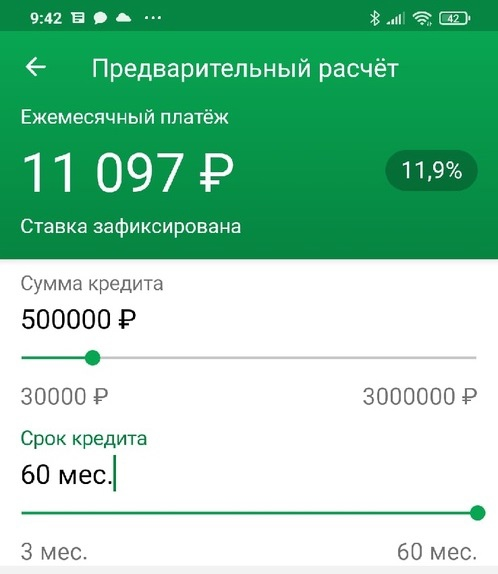

Давайте рассмотрим конкретный пример. Допустим, вы берете потребительский кредит на 500 000 рублей сроком на 5 лет (60 месяцев). Согласно примеру из онлайн-банка, ежемесячный платеж составит 11 097 рублей.

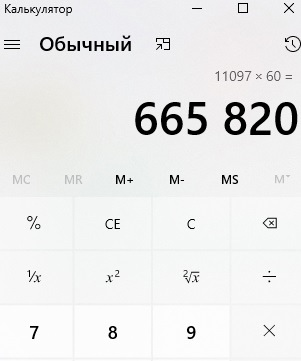

Произведем несложные расчеты: 11 097 руб. * 60 мес. = 665 820 рублей — это общая сумма, которую вы вернете банку.

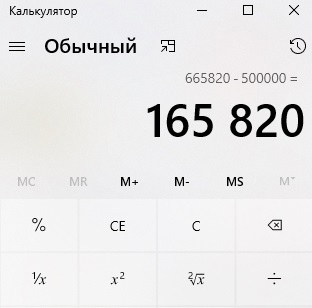

Теперь вычтем из этой суммы тело кредита: 665 820 - 500 000 = 165 820 рублей.

Именно эти 165 820 рублей и есть ваша переплата — чистая прибыль банка. Это ваши реальные деньги, заработанные трудом, которые вы отдаете финансовой организации просто за возможность воспользоваться суммой сейчас, а не позже.

Альтернатива: как банк начинает работать на вас

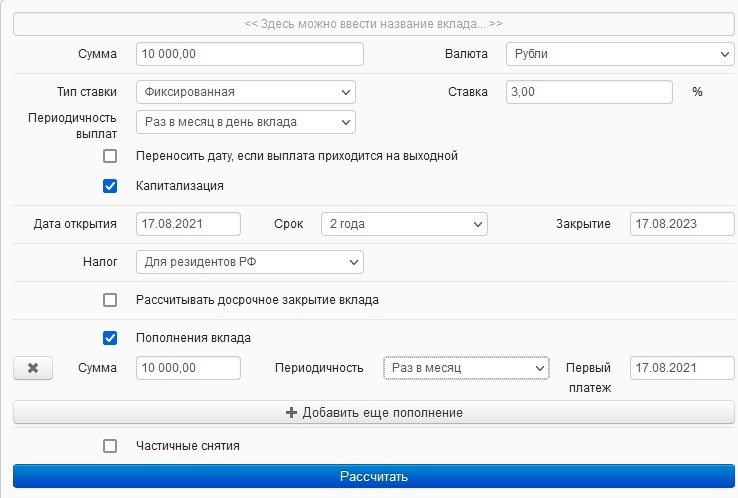

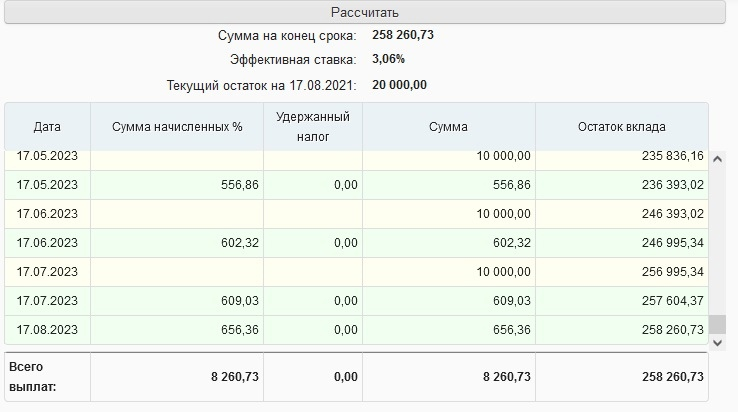

Теперь рассмотрим мою схему. Предположим, я планирую крупную покупку (например, путешествие или автомобиль) через несколько лет и начинаю откладывать те же 10 000 рублей ежемесячно. Я размещаю эти средства на вклад с возможностью пополнения под 3-3.2% годовых. Используя онлайн-калькулятор вкладов, можно увидеть наглядную картину.

Обратите внимание: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

Что мы получаем в итоге? За два года регулярных накоплений формируется значительная сумма.

За 24 месяца я накоплю 250 000 рублей собственных средств, а банк начислит мне сверху более 8 000 рублей в виде процентов. Обратите внимание на эффект капитализации: к концу срока ежемесячный доход от вклада уже превышает 600 рублей.

Долгосрочная перспектива: накопление на автомобиль

Если применять эту стратегию для более масштабной цели в течение 5 лет, откладывая те же 10 000 рублей, результат впечатляет еще больше.

За пять лет накопится около 700 000 рублей, из которых почти 50 000 — это проценты, выплаченные банком. Ежемесячный доход от вклада на этом этапе может превышать 1 500 рублей. Это уже ощутимая прибавка, которая работает на ваши цели.

Ответ скептикам и личный опыт

Конечно, многие могут возразить, указав на инфляцию, которая якобы «съедает» сбережения. Однако на практике, благодаря дисциплине и сложному проценту, эта стратегия работает. Я следую ей уже много лет, что позволяет мне путешествовать и обновлять автомобиль без долгового бремени. Суть в том, что в этой модели банк платит мне, а не наоборот.

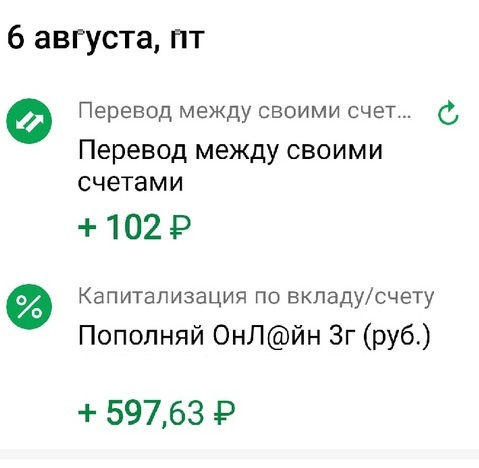

Вот актуальный скриншот моего счета, наглядно демонстрирующий рост начислений благодаря капитализации процентов.

Важно понимать, что начинать можно с малого. Даже откладывая по 100-200 рублей регулярно, вы удивитесь, какую сумму можно собрать за несколько лет. Сила — в систематичности.

Вдохновляющий пример: от аренды комнаты к собственной квартире

Мне доводилось читать историю девушки, которая поставила перед собой амбициозную цель — накопить на квартиру. Она снимала скромное жилье и направляла на вклад практически все свои доходы: зарплату, премии, денежные подарки. Когда сумма на счету перевалила за миллионы, ежемесячные проценты по вкладу стали составлять 10-20 тысяч рублей. В итоге за 4 года ей удалось накопить на жилье и въехать в новую квартиру, не обремененную ипотекой и колоссальной переплатой, которая в случае с крупными городами может быть поистине огромной.

Обновление:

В комментариях к этой статье некоторые читатели пытались оспорить мою точку зрения. Что ж, возможно, со стороны мой подход кажется неочевидным. Вот мой ответ на одну из таких реплик.

Каждый волен выбирать свой финансовый путь. Я лишь предлагаю задуматься, что выгоднее в долгосрочной перспективе: платить банку или чтобы банк платил вам.

Напомню, что я также писала о важности позитивного мышления и поиска хорошего вокруг себя.

Наталья Трубиновская

Важно!

Я начала публиковать свою книгу «Научная магия и энергия жизни».

Моя страница в Контакте: Кунсткамера Натальи Трубиновской

Мой канал, посвященный энергии жизни: Научная магия Натальи Трубиновской

Больше интересных статей здесь: Банки.

Источник статьи: Почему я никогда не беру кредиты.