1 июля 2024 года завершается действие Национальной программы льготной ипотеки на строящееся жилье, запущенной в 2020 году для поддержки строительной отрасли. В ходе встречи с президентом Владимиром Путиным глава компании ПИК Сергей Гордеев обратился с просьбой о субсидировании процентных ставок по ипотечным кредитам, что подчеркивает зависимость рынка от государственных мер.

Финансовые итоги программы и позиция регулятора

За время действия программы крупные игроки строительного рынка значительно увеличили свое состояние, однако Центральный банк РФ заявляет, что ее завершение не окажет серьезного негативного влияния на девелоперов. При этом критика в адрес застройщиков в последнее время звучит все чаще, в том числе и от представителей крупного бизнеса.

Новые условия и ограничения

10 июля Казначейство объявило о продлении ипотечной программы до 2030 года, но с обновленными и более жесткими параметрами. Воспользоваться льготными условиями теперь смогут лишь определенные категории граждан, такие как:

Семьи с детьми до шести лет или с несовершеннолетними детьми-инвалидами;

Многодетные семьи, проживающие в малых городах с населением менее 50 000 человек;

Семьи с двумя детьми, живущие в регионах с низкими объемами строительства.

Важным нововведением является правило однократного использования программы, которое также учитывает ранее полученные льготные кредиты. Это ограничение фактически исключает из программы тех, кто уже активно пользовался ее преимуществами в предыдущие годы.

Реальная ситуация на рынке

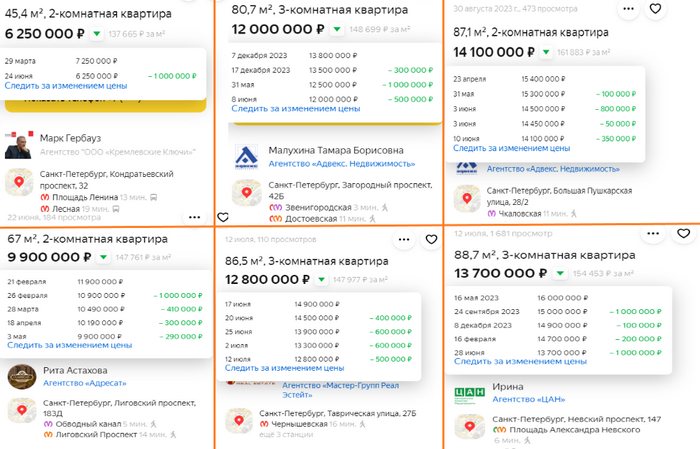

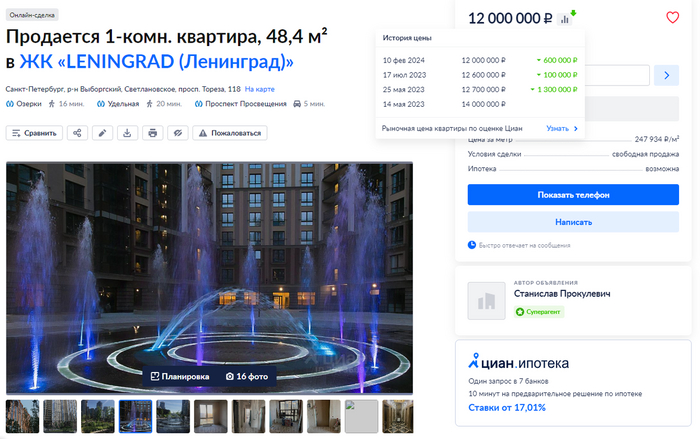

Вопреки общим разговорам о росте цен, на вторичном рынке жилья, например в Санкт-Петербурге, с середины 2022 года наблюдается стагнация. По словам Германа Грефа, продать квартиру по средней рыночной цене стало крайне сложно.

Особенно сложная ситуация сложилась для инвесторов, которые приобрели жилье по относительно низким ставкам (например, 9%) и теперь пытаются его продать в условиях, когда стандартная ипотека предлагается под 20% годовых.

Доступность жилья и критика программы

Логично предположить, что конечной целью льготной ипотеки должно было стать повышение доступности жилья для граждан. Однако, как показывают исследования Института экономики города и данные Центробанка, с 2020 года доступность жилья в крупнейших агломерациях страны не улучшилась, а, наоборот, снизилась.

Обратите внимание: Как изменились цены на недвижимость за 5 лет (взгляд обывателя).

Коэффициент доступности жилья, который показывает, сколько лет нужно семье копить на стандартную квартиру, остается высоким. Это означает, что для многих граждан покупка жилья по-прежнему является труднодостижимой целью.

Реакция власти и возможные последствия

Ситуация привлекла внимание на государственном уровне. Спикер Госдумы Вячеслав Володин, комментируя выступление вице-премьера Марата Хуснуллина, отметил, что ипотечные программы должны быть более адресными, чтобы избежать спекуляций, наблюдавшихся в прошлом.

Итого

Возникает вопрос, смогут ли население и обремененные долгами инвесторы (по данным на конец 2023 года 84% сделок в Петербурге были ипотечными) поддержать текущий уровень спроса. Сворачивание масштабных льготных программ может привести к коррекции на рынке.

Вторичный рынок застыл в ожидании, поскольку брать ипотеку под высокие проценты невыгодно, а у тех, у кого есть свободные средства, находятся более привлекательные варианты для инвестиций, чем покупка квартиры. Например, размещение части средств на депозите или в ОФЗ может принести доход, достаточный для аренды аналогичного жилья.

Подписывайтесь на Telegram, там будет больше информации.

[Моя] Ипотека Недвижимость ЦБ РФ Покупка недвижимости Аренда жилья Длинный пост 0Больше интересных статей здесь: Финансы.

Источник статьи: Недвижимость начала дешеветь.