Полгода назад я стал отцом, и это событие заставило меня серьезно задуматься о финансовом будущем своего ребенка. Вопрос материального благополучия семьи вышел на первый план.

Первый шаг: создание финансового буфера

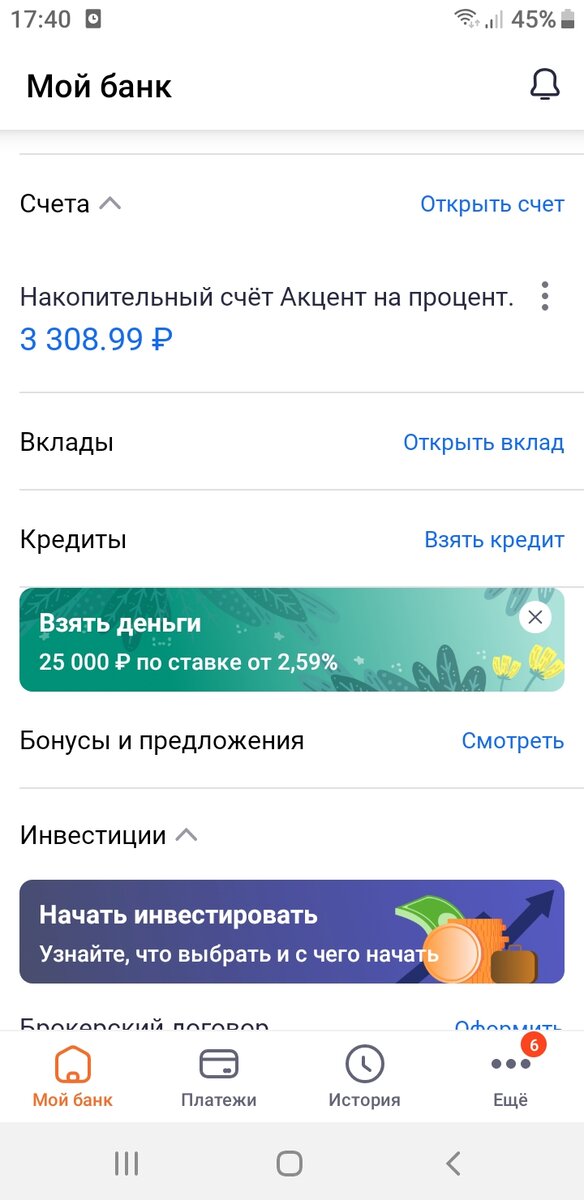

Для решения этой задачи я разработал и внедрил собственную стратегию накоплений. Начал я с самого простого: через удобное мобильное приложение своего банка я открыл пополняемый вклад с процентной ставкой 3% и ежемесячной капитализацией процентов.

Классический совет откладывать 10% от дохода показался мне психологически сложным. Вместо этого я использую метод «округления». Каждый день я смотрю на остаток на своей основной карте. Например, если там 1235 рублей, я мысленно округляю сумму в меньшую сторону до 1200 рублей. Разницу в 35 рублей без сожаления перевожу на вклад. Эта сумма настолько незначительна в повседневных тратах, что процесс накопления становится практически незаметным.

Обратите внимание: МОНЕТА СТОИМОСТЬЮ МНОГО ДЕНЕГ.

Дополнительным источником пополнения вклада стал кэшбэк. Все баллы, которые ежемесячно начисляются на карту, я также отправляю на накопительный счет. Результат не заставил себя ждать: всего за полтора месяца мне удалось собрать 3308 рублей 99 копеек.

Второй этап: переход к инвестициям

Поскольку мой горизонт планирования составляет 18 лет (до совершеннолетия сына), я планирую со временем перевести часть накоплений в более доходные инструменты. Как только на вкладе скопится сумма, достаточная для покупки минимального лота акций, я начну инвестировать в фондовый рынок.

Логика здесь проста и основана на стратегии усреднения стоимости. Цены на акции постоянно колеблются: периоды роста сменяются коррекциями. Регулярные покупки на одну и ту же сумму позволяют усреднить цену входа в актив. Приведу наглядный пример:

- Вы покупаете 1 лот акций (10 штук) за 2000 рублей (цена одной акции — 200 рублей).

- Через время цена падает, и тот же лот стоит уже 1800 рублей. У вас как раз скопилась эта сумма, и вы покупаете еще один лот.

- Теперь в вашем портфеле 2 лота (20 акций). Средняя цена ваших вложений составляет (2000 + 1800) / 2 = 1900 рублей за лот.

- Таким образом, когда цена акций вернется к исходным 2000 рублей за лот, ваш портфель уже будет показывать прибыль.

Эта стратегия, известная как cost averaging, позволяет снизить риски, связанные с волатильностью рынка, и дисциплинированно наращивать капитал.

Вот такой несложный, но эффективный подход помог мне системно начать формировать финансовую подушку безопасности для своей семьи. Главное — начать и делать это регулярно.

Больше интересных статей здесь: Финансы.

Источник статьи: Простая стратегия накопления денег..