В этой статье представлен детальный разбор реального проекта по внедрению автоматизированной системы формирования консолидированной отчетности по международным стандартам финансовой отчетности (МСФО) в крупном холдинге пищевой промышленности. Проект, реализованный в 2010 году, заложил основу для эффективной и регулярной подготовки отчетности, опыт которой успешно применяется отделом МСФО по сей день.

Исходная ситуация: вызовы ручного учета

Холдинг, состоящий из одиннадцати юридических лиц с простой структурой владения (одна материнская и 100% дочерние компании), охватывал полный цикл от производства до продажи. Несмотря на привлечение аудитора из ТОП-6 мировых фирм, ключевой проблемой был полностью ручной процесс подготовки отчетности в MS Excel. Выгрузка оборотно-сальдовых ведомостей из разрозненных бухгалтерских баз и их последующая ручная обработка были крайне трудоемкими, медленными и не удовлетворяли требованиям руководства к оперативности и качеству данных.

Структура холдинга

Успешная реализация проекта впоследствии позволила привлечь в качестве аудитора компанию из «Большой четверки».

Фундамент: разработка методологии

Работы начались с глубокой проработки методологической основы, которая включала несколько ключевых этапов:

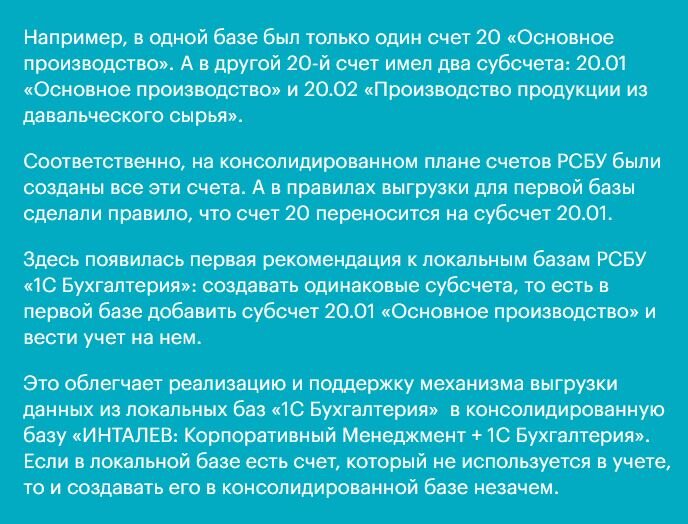

- Унификация структуры нормативно-справочной информации (НСИ) для согласованности данных.

- Создание консолидированного плана счетов российского бухгалтерского учета (РСБУ).

- Разработка консолидированного плана счетов МСФО и правил трансляции данных между ними.

- Определение правил трансформации, корректировок и форм итоговой отчетности.

Архитектура решения: двухэтапная консолидация

Была создана отдельная консолидирующая база на платформе «ИНТАЛЕВ: Корпоративный Менеджмент + 1С Бухгалтерия». В ней разместили два ключевых плана счетов: консолидированный РСБУ и консолидированный МСФО. Данные из локальных баз сначала агрегировались на план счетов РСБУ, а затем с помощью специальных правил трансляции переносились на план счетов МСФО, после чего выполнялись необходимые корректировки. Такой подход обеспечил четкий и контролируемый поток данных.

Схема работы консолидированной базы данных

Детализация: построение планов счетов и НСИ

Консолидированный план счетов РСБУ был создан путем объединения планов счетов всех компаний холдинга. На его основе разработали план счетов МСФО, адаптированный под требования международных стандартов. Изменения включали:

- Добавление или изменение аналитики (субконто) для детализации данных.

- Введение новых субсчетов, например, для разделения зарплаты ключевого персонала.

- Создание счетов, отсутствующих в РСБУ (например, «Обязательства по прекращаемой деятельности»).

- Сворачивание излишне детализированных субсчетов до родительских.

Унификация справочников

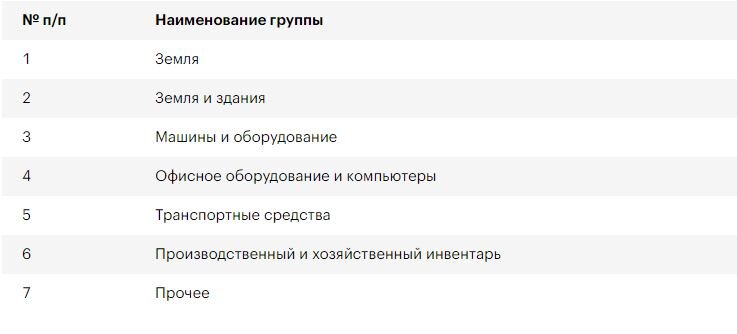

Особое внимание уделили унификации структуры ключевых справочников (НСИ), таких как «Основные средства», «Нематериальные активы», «Контрагенты». Это было необходимо для автоматического построения отчетов и раскрытий. Для справочников также были описаны дополнительные реквизиты, хранящие информацию, критичную для МСФО, но отсутствующую в РСБУ (например, данные для расчета амортизации или статус актива).

Структура справочника "Основные средства"

Структура справочника "Нематериальные активы"

Дополнительные реквизиты справочника «Основные средства» для МСФО

Механизм трансляции: правила переноса данных

Были детально прописаны правила (мэппинг) трансляции данных с плана счетов РСБУ на план МСФО. Для каждого счета и субконто указывался соответствующий счет МСФО и условия переноса. Например, данные по основному средству переносились на разные счета МСФО в зависимости от его статуса («Основное средство», «Инвестиционная собственность»). Значения для новой аналитики МСФО (например, «Сегмент» для выручки) автоматически определялись из дополнительных реквизитов связанных объектов учета.

Автоматизация отчетности и корректировок

Настройка отчетных форм

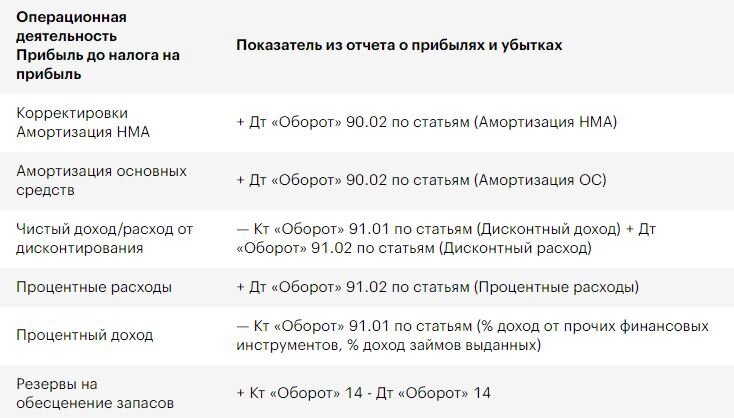

Для всех основных форм отчетности и раскрытий были описаны внешний вид, структура строк и столбцов, а главное — источники данных. Для каждой строки или ячейки отчета четко задавался запрос к системе (например, «кредитовый оборот по счету 90.01»). Это позволило автоматически генерировать отчеты на основе актуальных данных.

Пример описания источников данных для отчета о движении денежных средств

Трансформационные поправки

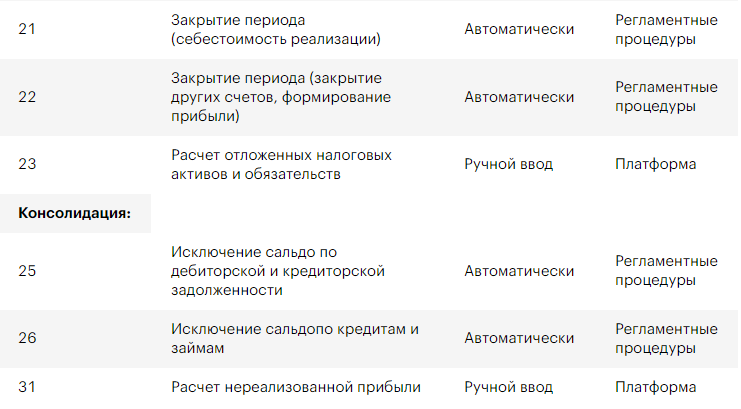

Был составлен полный перечень необходимых трансформационных поправок и реклассификаций (переоценка ОС, создание резервов, корректировка выручки и т.д.). Для каждой поправки определили инструмент исполнения: ручной ввод документов, работа с проформами (специальными документами системы) или автоматические регламентные процедуры. Это разделило трудозатраты и минимизировало рутину.

Пояснение к инструментам:

- Ручной ввод — создание документа пользователем.

- Проформа — интерактивный документ системы для работы с данными.

- Регламентные процедуры — полностью автоматизированные расчеты.

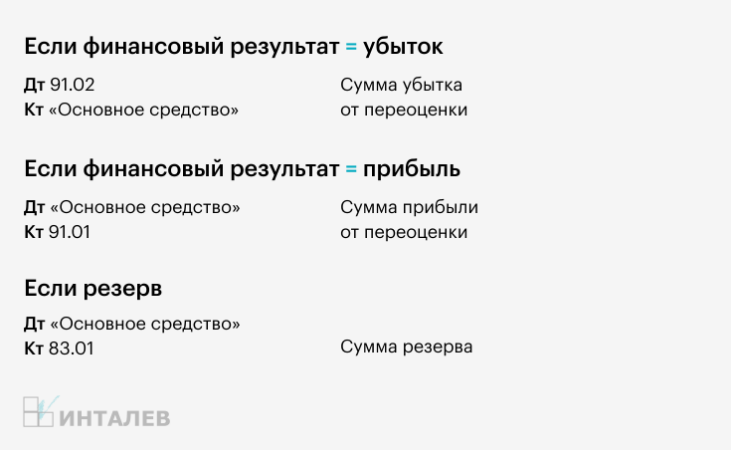

Для каждого документа (например, «Переоценка ОС») детально описали реквизиты, источники их заполнения, алгоритм расчета и формируемые проводки. Это обеспечило прозрачность и воспроизводимость всех корректировок.

Логика работы документа "Переоценка ОС"

Внедрение и отраслевые особенности

После методологии последовал этап автоматизации на выбранном ПО — «Инталев: Корпоративный менеджмент», которое соответствовало ключевым требованиям: совместимость с 1С, сохранение «аудиторского следа» и визуальная настройка. Процесс внедрения сопровождался поэтапным тестированием и параллельным ведением учета в Excel для сверки.

Учитывая специфику пищевого холдинга с большим объемом основных средств и дебиторской задолженности, особое внимание уделили автоматизации этих участков. Были созданы удобные проформы для переоценки ОС и оценки обесценения дебиторской задолженности, где менеджеры могли вносить данные и комментарии. Это не только ускорило процесс, но и создало целостную электронную документацию для аудиторов.

Итоги и достигнутые преимущества

- Скорость: Подготовка отчетности ускорилась настолько, что холдинг перешел с полугодовой на ежеквартальную отчетность.

- Точность: Автоматизация устранила множество ручных ошибок, характерных для работы в Excel, и повысила надежность данных.

- Прозрачность и контроль: Появился сквозной «аудиторский след» — возможность из любой цифры в отчете перейти к исходной проводке или документу-основанию.

- Эффективность аудита: Аудиторам стало проще проверять данные, так как все корректировки и расчеты были централизованы, документированы и привязаны к операциям. Это сократило время и стоимость аудиторской проверки.

- Снижение рутины: Высвободились ресурсы финансовых специалистов за счет автоматизации рутинных операций.

Опубликовано в журнале "Корпоративная финансовая отчетность. Международные стандарты", №9 от ноября 2015