От привычек к капиталу

Достижение финансового благополучия начинается с трансформации мышления и формирования правильных привычек. Ключевая из них — систематическое сбережение и принцип «плати себе первому». Однако сам по себе факт накопления — лишь половина дела. Гораздо важнее понимать, как грамотно распорядиться отложенными средствами, чтобы они не только сохранялись, но и приумножались.

Кто такой «Кандидат» в финансах?

Тип «Кандидат» — это человек, который уже освоил азы финансовой дисциплины и теперь использует банковские депозиты как основной инструмент для сохранения и роста своих накоплений. Он регулярно откладывает значительные суммы и размещает их на банковских счетах. Однако эффективность этого метода напрямую зависит от ключевой ставки Центрального банка, которая определяет процентные ставки по депозитам. Чем она ниже, тем скромнее доходность вкладов.

Что такое ключевая ставка и как она влияет на экономику?

Ключевая ставка (или ставка рефинансирования) — это процент, под который Центральный банк выдает кредиты коммерческим банкам. Ее уровень является мощным инструментом регулирования экономики. Актуальную ставку всегда можно проверить на официальном сайте Банка России. Например, на 7 февраля 2022 года она составляла 8,5%.

Повышение ставки делает кредиты дороже, что охлаждает экономическую активность: бизнес и население меньше берут в долг, сокращаются покупки и инвестиции. Это замедляет экономический рост, но помогает бороться с инфляцией. В такие периоды стратегия сбережения становится особенно популярной.

Снижение ставки, наоборот, стимулирует экономику: кредиты дешевеют, растут потребительские расходы и инвестиции в бизнес. Однако избыток денег в экономике может разогнать инфляцию. Таким образом, Центробанк, манипулируя ставкой, балансирует между стимулированием роста и сдерживанием роста цен, создавая циклический процесс в экономике.

Банковский вклад как инструмент защиты от инфляции

Для многих людей банковский депозит — это простой и надежный способ не только сохранить, но и немного приумножить свои сбережения. При ставках в 7–8% годовых можно рассчитывать на стабильный, хотя и невысокий, доход. Дополнительную уверенность вкладчикам дает система страхования вкладов, гарантирующая возврат до 1,4 млн рублей (согласно Федеральному закону № 177). Этот инструмент позволяет, как минимум, защитить капитал от инфляции, о чем подробно рассказывалось в статье про тип «Магистр».

Практический расчет: путь «Кандидата» к миллионам

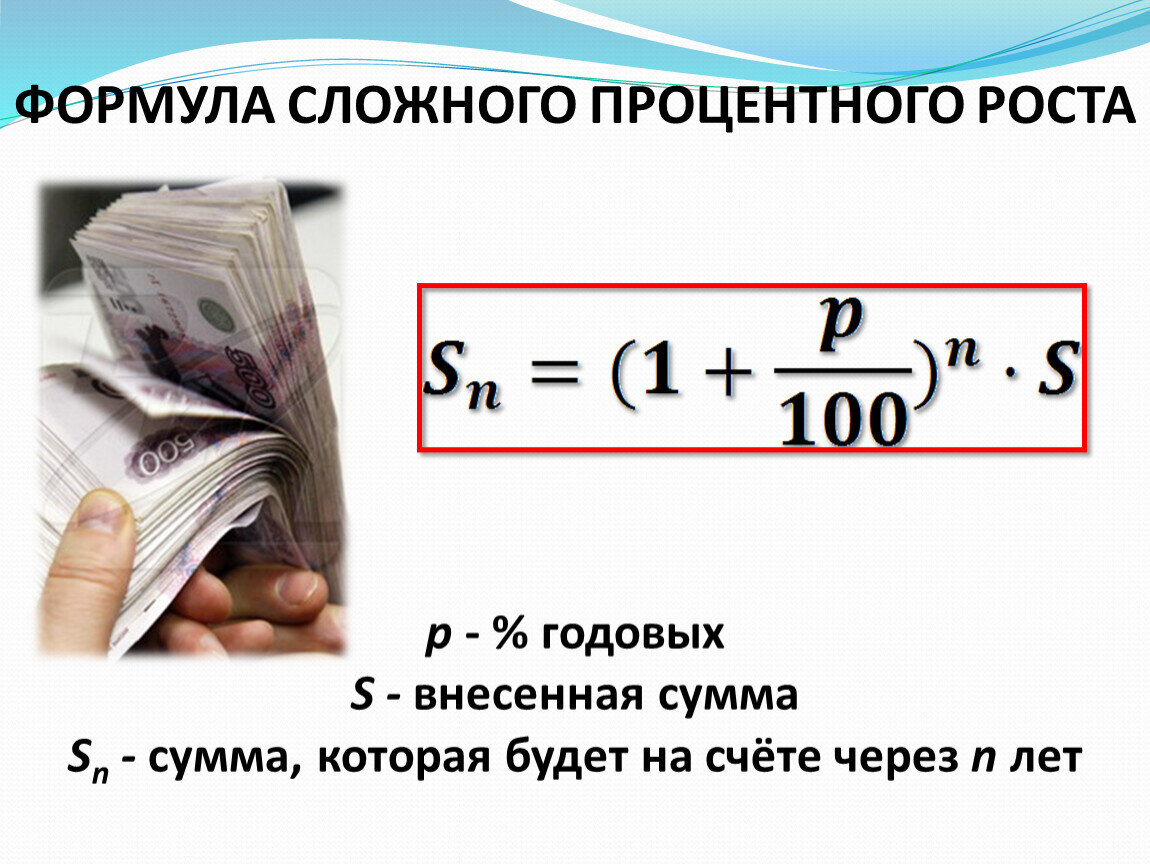

Давайте рассмотрим конкретный пример. Наш герой — выпускник вуза, начинающий карьеру в 2022 году с зарплаты 45 000 рублей. Он откладывает 10% от дохода (54 000 рублей в год) на депозит под 7% годовых. Расчет ведется с ежегодным пополнением вклада и капитализацией процентов (сложный процент).

Формула сложного процента с ежегодным пополнением выглядит так: Sn = N * (R^(n-1) + R^(n-2) + ... + R + 1), где N — сумма ежегодного пополнения, R = 1 + (ставка/100), n — количество лет.

Вот как будет расти капитал нашего «Кандидата» на протяжении всей карьеры, с учетом роста зарплаты и изменения ставок по вкладам:

- К 28 годам (5 лет накоплений): 310 540 рублей.

- К 33 годам: 849 601 рубль.

- К 38 годам: 1 743 680 рублей.

- К 43 годам: 2 888 503 рубля.

- К 48 годам: 4 349 619 рублей.

- К 53 годам: 6 214 415 рублей.

- К 58 годам: 9 128 030 рублей.

- К 63 годам: 13 027 104 рубля.

Сравнение результатов

Разница впечатляет. Если «Магистр», просто откладывая деньги «в стол», к 63 годам накопил бы 4,71 млн рублей, то «Кандидат», используя банковские вклады и силу сложного процента, смог увеличить эту сумму более чем в 2,5 раза — до 13 млн рублей. Это наглядно демонстрирует мощь финансовых инструментов, даже таких консервативных, как депозиты.

Обратите внимание: 7 ПРОСТЫХ ВЕЩЕЙ, которые приведут к БОГАТСТВУ | Роберт Кийосаки.

Больше интересных статей здесь: Деньги.

Источник статьи: Путь к Богатству! Тип "Кандидат".