Последние пять лет укоренили в сознании многих инвесторов убеждение, что «недвижимость всегда растет». Однако это не универсальная истина. Период с 2015 по 2018 годы стал ярким примером длительной стагнации, когда рынок замер как в плане цен, так и по объему сделок. История циклична, и скоро может появиться новое поколение, которое будет утверждать обратное: «Собственность всегда падает». Это не пессимизм, а понимание рыночных циклов.

Безусловно, недвижимость остается одним из ключевых инструментов для сохранения капитала. Но за кажущейся простотой скрывается сложный и многогранный рынок, на который влияет множество взаимосвязанных факторов.

Ключевые драйверы цен на недвижимость

Динамика стоимости квадратного метра формируется под воздействием нескольких фундаментальных сил. Основные из них:

- Денежная масса в экономике. Чем активнее происходит денежная эмиссия (проще говоря, «печатание рублей»), тем больше денег ищет себе применение, что часто приводит к росту цен на активы, включая недвижимость.

- Уровень доходов населения. Покупательная способность граждан напрямую влияет на спрос. Чем выше доходы, тем больше средств люди готовы и могут направить на приобретение дорогостоящих товаров длительного пользования, к которым относится и жилье.

- Стоимость кредитных ресурсов (процентные ставки). Это, пожалуй, самый чувствительный и изменчивый фактор. Низкие ставки по ипотеке делают кредит доступнее, позволяя заемщикам рассчитывать на большую сумму при том же ежемесячном платеже. Напротив, высокие ставки «съедают» бюджет покупателя, резко снижая его возможности.

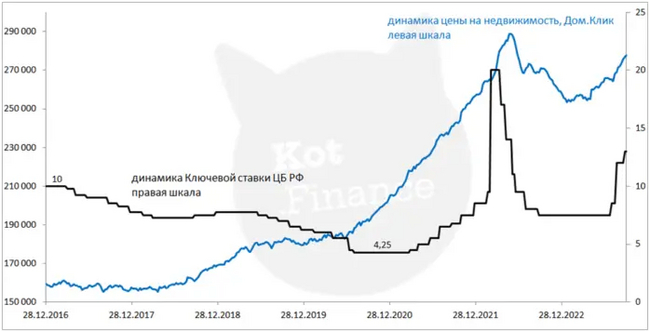

Роль процентной ставки: наглядный пример

Чтобы понять масштаб влияния, рассмотрим конкретные цифры. При ипотечной ставке в 5% ежемесячный платеж на 30 лет за каждый миллион рублей составит около 5 368 рублей. Если ставка вырастет до 10%, платеж увеличится до 8 775 рублей. А при 15% — достигнет уже 12 644 рублей. Разница колоссальна.

Обратите внимание: История про Снежану, бизнес-леди, которая всегда в порядке.

В отличие от относительно стабильных доходов населения и предсказуемой денежной эмиссии, процентная ставка может меняться резко и значительно. Возьмем последние полгода: ключевая ставка ЦБ выросла с 7,5% до 13% — это скачок на 73%. Именно поэтому в текущих условиях стоимость кредита становится основным фактором, определяющим динамику цен на жилье.

Историческая проверка: ставки и цены

Эта зависимость прекрасно видна на исторических данных. Самый стремительный рост цен наблюдался в период сверхнизких ставок, когда ипотека выдавалась под 7% годовых, иногда даже без первоначального взноса. В такой ситуации вопрос «почему бы не купить?» был риторическим.

Однако резкое ужесточение монетарной политики и повышение ставок моментально охладили рынок. Результат — падение цен на 12% за шесть месяцев, чего не случалось с кризисного 2009 года. Важно понимать эффект запаздывания (лага): данные статистики отражают сделки, которые были инициированы и согласованы несколько недель или даже месяцев назад, когда условия были иными.

Следовательно, текущий рост цен, который фиксируется в отчетах, во многом является отражением «остаточных» покупок, оформленных по старым, более выгодным кредитным условиям. Для покупателя это рациональный выбор: лучше купить дороже сейчас, но под низкий процент, чем дешевле через полгода, но под ставку в 15%.

Прогноз и стратегия для инвестора

Ожидать обвала рынка на 30-40% не стоит. Противодействующие факторы, такие как инфляция и структурный дефицит качественного жилья в некоторых сегментах, будут поддерживать цены. Однако базовые экономические законы не отменены: рост стоимости заемных денег ведет к снижению стоимости активов, и наоборот.

Более вероятным сценарием выглядит постепенная коррекция. В течение следующих 6-9 месяцев можно ожидать снижения цен на 10-12%. Текущие максимальные значения, вероятно, уже достигнуты. Поскольку ключевая ставка, скорее всего, будет оставаться высокой или даже расти, а ипотека продолжает финансировать 50% сделок на вторичном рынке и 75% — на первичном, давление на цены сохранится.

В такой ситуации стратегически верным решением может быть накопление ликвидности (например, на депозитах или в облигациях) и выжидательная позиция. Это позволит воспользоваться будущими возможностями, когда цены на недвижимость скорректируются, а высокие ставки по вкладам будут приносить доход в период ожидания.

Всегда принимайте решения, опираясь на логику, точные расчеты и проверенные данные!

[мое]РубльИнфляцияНедвижимостьДлинный пост 4 Эмоции

[мое]РубльИнфляцияНедвижимостьДлинный пост 4 ЭмоцииБольше интересных статей здесь: Финансы.

Источник статьи: Недвижимость всегда падает.