Как защитить свои сбережения от инфляции в условиях снижения ключевой ставки и падения доходности по депозитам? Где найти более выгодные варианты для инвестиций? Этот вопрос становится все более острым для каждого, кто задумывается о сохранении и приумножении капитала.

Почему депозиты перестали быть панацеей?

Сегодня деньги стремительно теряют ценность. Глобальные кризисы и меры государственной поддержки экономики привели к удешевлению денег и росту инфляционных рисков. На этом фоне введение налога на доход по вкладам окончательно подрывает привлекательность банковских депозитов как основного инструмента сбережений. Поиск альтернатив с сопоставимой надежностью, но более высокой доходностью — насущная необходимость.

Мы начинаем серию материалов, посвященных современным и доступным инвестиционным инструментам. Сегодня разберем, как с помощью облигаций федерального займа (ОФЗ) можно получать доходность на уровне 7,28% годовых, в то время как средние ставки по банковским вкладам не превышают 4,8%.

Что такое ОФЗ и почему им можно доверять?

Облигация федерального займа (ОФЗ) — это долговая ценная бумага, выпускаемая Министерством финансов РФ для привлечения средств в государственный бюджет. По сути, покупая ОФЗ, вы даете деньги в долг государству.

История государственных займов в России началась еще при Екатерине II. Интересно, что дореволюционная Россия славилась как один из самых добросовестных заемщиков на международной арене. Современные ОФЗ являются частью внутреннего государственного долга и считаются одним из самых надежных финансовых инструментов.

Надежность ОФЗ обеспечена всей экономической мощью государства: его доходами, золотовалютными резервами и фондами. По уровню риска они сопоставимы с банковскими вкладами, ведь при размещении депозита мы также косвенно полагаемся на устойчивость государственной финансовой системы.

Чем ОФЗ принципиально отличаются от депозита?

Ключевые отличия заключаются в механизме работы и формирования дохода.

1. Доступность. Номинал большинства ОФЗ составляет 1000 рублей, что позволяет начать инвестиции с относительно небольшой суммы, в отличие от некоторых банковских вкладов с высоким порогом входа. 2. Доходность (купон). Вместо банковских процентов инвестор получает купонные выплаты — обычно два раза в год. Размер купона фиксирован и известен заранее. 3. Рыночная цена. В отличие от депозита, облигация — это рыночный инструмент. Ее цена может меняться в зависимости от ситуации на рынке. Она указывается в процентах от номинала. Например, цена 98,9% означает, что облигацию можно купить за 989 рублей вместо 1000. 4. Доходность к погашению. Это главный показатель для инвестора. Он учитывает не только купонные выплаты, но и разницу между ценой покупки облигации и ее номиналом, который будет возвращен при погашении. Именно на этот показатель нужно ориентироваться, сравнивая ОФЗ с депозитами.

Важно: для стратегии, аналогичной депозиту («купил и держи до погашения»), рыночные колебания цены не имеют значения. Вы гарантированно получите назад номинал и все запланированные купоны.

ОФЗ vs Депозиты: сравнение в цифрах

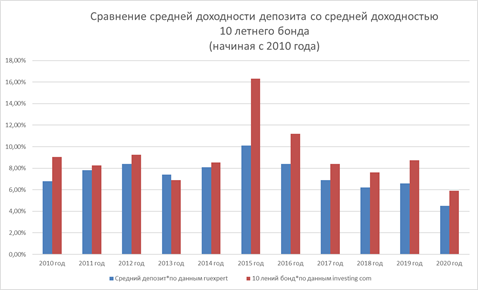

Исторически доходность ОФЗ стабильно превышает средние ставки по банковским вкладам. В кризисные периоды, такие как 2015 год, это преимущество становилось особенно значительным из-за снижения рыночных цен на облигации, что впоследствии давало инвесторам дополнительную прибыль.

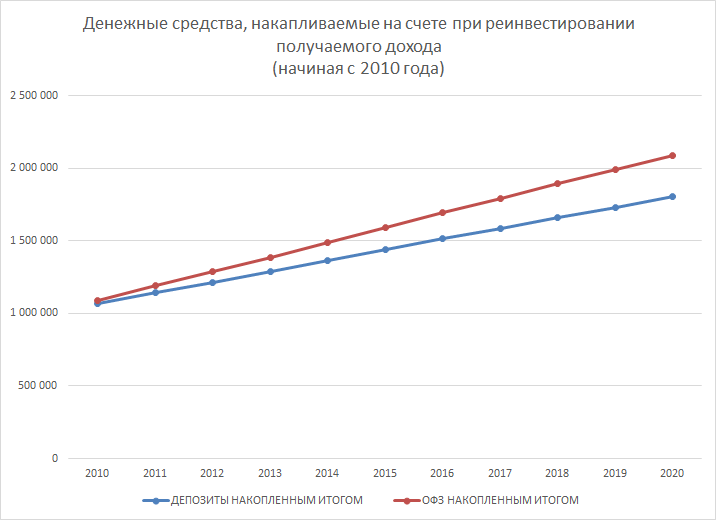

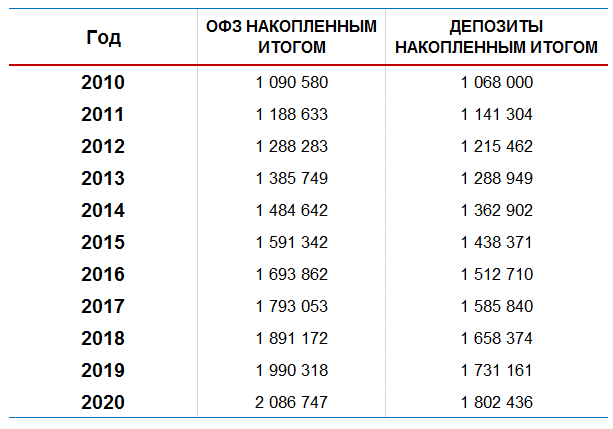

Рассмотрим наглядный пример. Если бы вы вложили 1 000 000 рублей в 2010 году в стратегию «десятилетние ОФЗ до погашения» с реинвестированием купонов, то к 2020 году ваш капитал вырос бы до 2 086 747 рублей. Аналогичная стратегия с банковскими депозитами принесла бы лишь 1 802 486 рублей. Разница в доходности составила 28,4% за десятилетие.

Эффект становится еще более впечатляющим при регулярных пополнениях. Добавляя по 100 000 рублей ежегодно к начальному миллиону, за 10 лет можно было бы накопить 3 615 914 рублей с помощью ОФЗ против 3 210 020 рублей на депозитах. Вот она — сила сложного процента и более высокой базовой доходности.

Практика: как начать инвестировать в ОФЗ?

Самый простой подход — формирование «лестницы» из облигаций с разными сроками погашения, соответствующей вашим финансовым целям.

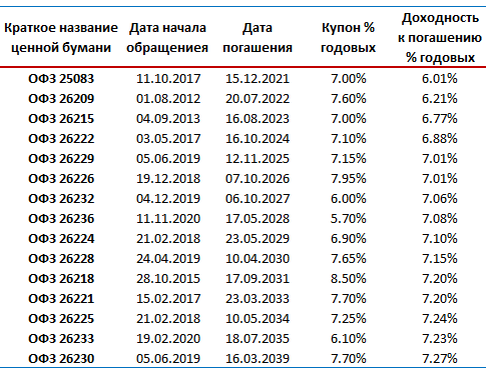

Например, если у вас есть 500 000 рублей на долгосрочные сбережения и 300 000 рублей на крупную покупку через год, можно подобрать соответствующие выпуски ОФЗ. На российском рынке обращается более 50 выпусков с разными сроками и доходностью, что позволяет гибко управлять ликвидностью и доходностью портфеля.

Важное преимущество ОФЗ перед депозитами — четкое соответствие принципу «чем longer срок, тем выше доходность». Это позволяет получать повышенный доход даже при размещении средств на короткий период.

Для покупки ОФЗ необходим брокерский счет. Открыть его можно дистанционно. В следующих материалах мы подробнее разберем, как составлять сбалансированный портфель из облигаций, учитывая такие нюансы, как плавающий купон или частичное погашение.

Итог: Облигации федерального займа — это доступный и надежный инструмент для частного инвестора, позволяющий получить доходность, существенно превышающую ставки по банковским депозитам, при сопоставимом уровне риска.

Если вас интересуют другие аналитические материалы по инвестициям, следите за нашими публикациями.

Задать вопрос нашему специалисту

Открыть дистанционно счет в банке "ЦентроКредит"

ВНИМАНИЕ: Данный материал предоставлен исключительно в информационных целях и не может рассматриваться в качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.