Кратко для тех, кто не хочет читать всю историю: при продаже квартиры, обремененной ипотекой ВТБ, с использованием кредита Сбербанка, продавцу пришлось временно выступить поручителем для покупателя. По завершении сделки и перехода прав собственности поручительство должно было автоматически прекратиться, но этого не случилось. В результате в личном кабинете продавца в Сбере появился амортизационный график по чужому кредиту. Ситуация вызвала панику, но в итоге была урегулирована. Совет: если вы недавно участвовали в подобных сделках, проверьте свои лицевые счета — вдруг на вас тоже «висит» чужая ипотека.

История от агента по недвижимости

Я работаю независимым агентом по недвижимости, принимая заказы по рекомендациям. Ранее трудился в Академии наук, но уже более полутора лет веду собственное дело. Недавно мне довелось столкнуться с крайне необычной и поучительной ситуацией.

Особенности сделки

Продавец жил и работал в Москве, что усложняло показ объекта. Квартира находилась в центре, была однокомнатной, с индивидуальным отоплением и большой кухней, но требовала ремонта. Для презентации я создал 3D-планировку и видеообзор.

Особенностью сделки было то, что квартира продавца была в залоге у ВТБ, а покупатель планировал взять ипотеку в Сбербанке. Раньше такая операция между разными банками была практически невозможна, но сейчас Сбер кредитует сделки с обременением ВТБ.

Бюрократические препоны

Поскольку квартира была приобретена по ДДУ, Сбер запросил обширный пакет документов. Среди них оказалось «Разрешение на ввод объекта в эксплуатацию». На мой вопрос, является ли это аналогом акта приёмки-передачи, в банке ответили утвердительно. Однако у продавца этого документа не было, а застройщик, у которого сменились владельцы, заявил, что выдаёт его только в архиве. Попытки получить документ через администрацию города и архив затянулись.

В итоге, подключив юристов Сбера, удалось найти решение. Но возникла другая проблема: у продавца не было возможности досрочно погасить ипотеку в ВТБ, а покупатель опасался передавать наличные. Сбер предложил компромисс: продавец временно становится поручителем по ипотеке покупателя до момента снятия залога ВТБ.

Суть временного поручительства

Эта мера была страховкой для банка и покупателя: она гарантировала, что продавец не откажется от сделки после того, как деньги покупателя из Сбера будут переведены в ВТБ для погашения старой ипотеки. По договорённости, как только право собственности перейдёт к покупателю, поручительство должно было автоматически прекратиться.

Сбой в системе и ночная паника

Процесс снятия залога в этот раз занял почти две недели вместо обычных двух дней. После получения подтверждения о снятии обременения Сбер, как выяснилось, «забыл» о договоре и завершил сделку с опозданием. Продавец получил деньги и одобрение на новую ипотеку, и казалось, что всё позади.

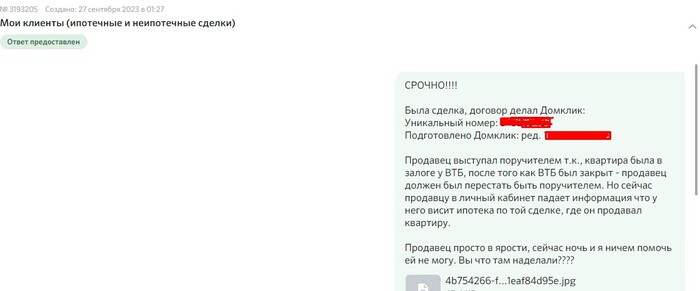

Однако через пару недель, глубокой ночью, продавец в панике написал мне: в его личном кабинете в Сбере появилась ипотека на проданную квартиру с графиком платежей! Оказалось, что автоматического исключения из поручителей не произошло. Сбер стал утверждать, что покупатель должен был лично написать заявление на снятие поручительства, хотя изначально в офисе банка говорили об автоматическом механизме.

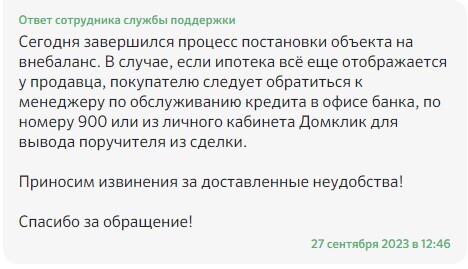

Причины сбоя остались неясны: то ли это была человеческая ошибка, то ли системный сбой. В итоге покупатель написал необходимое заявление, и Сбер подтвердил исключение продавца из числа поручителей.

На момент написания поста в личном кабинете продавца ещё отображался кредит, но это была формальность, которую должны были вскоре устранить. Главное — клиент успокоился.

Вывод и рекомендация

Эта история — яркий пример того, как даже в, казалось бы, отлаженных процессах крупных банков могут происходить сбои. Поэтому я настоятельно рекомендую всем, кто недавно участвовал в сложных сделках с недвижимостью, особенно с пересечением интересов разных банков, внимательно проверять свои лицевые счета и кредитную историю. Вдруг и на вас «повесили» чужой долг?

Обычно мои сделки довольно стандартны — ипотека, доли, наследство. Но иногда случаются и многоходовые операции с нотариусами, опекой и цепочками сделок, занимающие до двух месяцев. Если такие кейсы интересны аудитории, могу делиться и ими.

Обратите внимание: Как взять ипотеку и не попасть в кредитное рабство.

Больше интересных статей здесь: Финансы.

Источник статьи: Как Сбер случайно на нас ипотеку повесил.