Две недели назад моя статья «Ипотечный пузырь наконец-то замечен» вызвала активное обсуждение. В обществе укоренилось представление о льготной ипотеке как о социальной мере, созданной исключительно для поддержки граждан. Многие верят, что власти ломали голову над тем, как снизить финансовую нагрузку на население при покупке жилья, и в итоге нашли решение в виде льготных программ.

Типичный комментарий по этому поводу, к предыдущему посту их десятки

Я хочу подробнее и доступнее объяснить, почему, на мой взгляд, с субсидированной ипотекой не всё так однозначно, и приведу несколько наглядных примеров. Важное уточение:

Это моё личное мнение, а не политический призыв. Это мои расчёты, и они могут отличаться от вашей конкретной ситуации — как в лучшую, так и в худшую сторону. Самый правильный подход — проверить информацию на своём примере с помощью калькулятора.

В расчётах будут участвовать две ипотечные ставки:

Льготная ставка. Существует несколько социальных программ, но самые популярные — «Семейная ипотека» (от 6%*) и «Ипотека с господдержкой» (около 8%*). Возьмём усреднённое значение — 7%. Важно: льготные программы действуют только на новостройки, поэтому в расчётах будем использовать стоимость квадратного метра в новом жилье.

Обычная (рыночная) ставка. На фоне роста ключевой ставки ЦБ дорожают и кредиты. Летом при ставке ЦБ 7.5-8.5% обычную ипотеку можно было получить под 10-12%, сейчас предложения начинаются от 14.2%*. Для расчёта возьмём ставку, вдвое превышающую льготную — 14%. По обычной программе можно купить вторичное жильё, которое, как правило, дешевле. Поэтому в расчётах используем стоимость «квадрата» на вторичном рынке.

* Процентные ставки по ипотеке я взял из открытых источников.

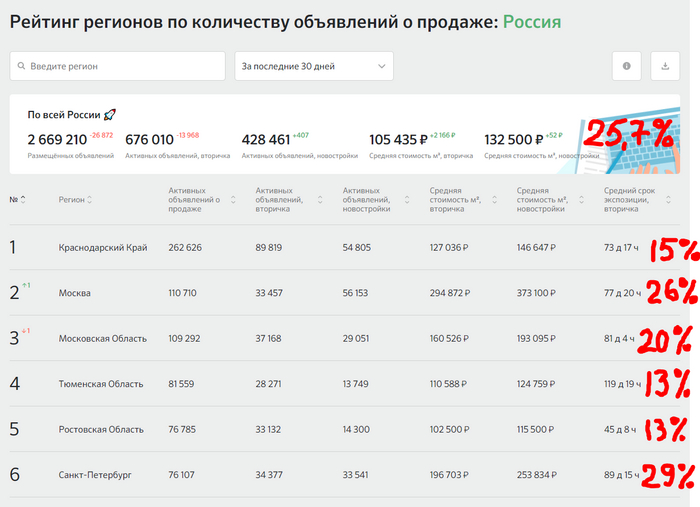

Согласно статистике, первичное жильё в среднем на 25% дороже вторичного:

отсюда: https://opendata.domclick.ru/offers/table/rossiya/last-30-days/

В регионах разница меньше, в Москве и Петербурге — больше. Для нашего анализа возьмём среднее значение в 25% (вы всегда можете сделать расчёт для своего города и бюджета).

А поможет нам разобраться в хитросплетениях ипотеки наш старый знакомый — Строгий Степан.

Пример 1: Студия на 10 лет

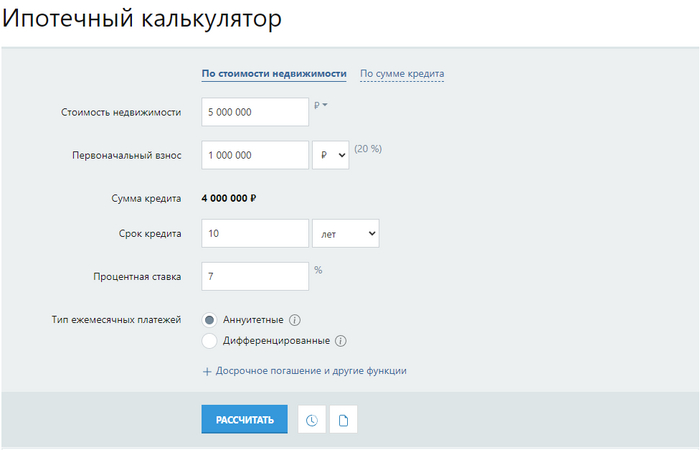

У Степана есть накопления — 1 миллион рублей. Этой суммы хватает на 20% стоимости новой студии. Степан решает взять льготную ипотеку на 10 лет:

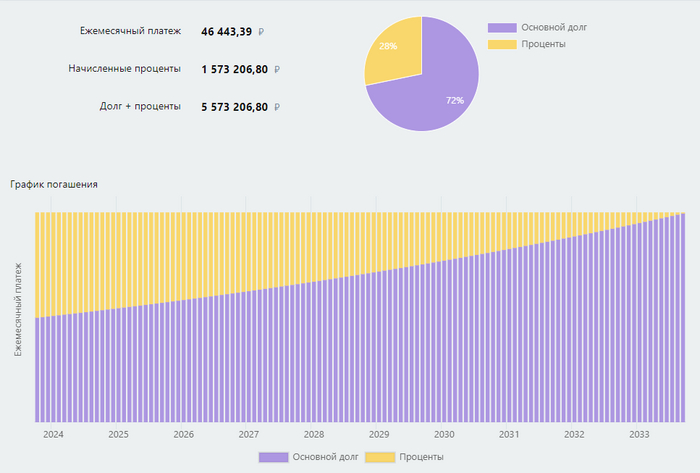

Его ежемесячный платёж составит 46 440 рублей. За 10 лет общая сумма выплат (долг + проценты) достигнет 5,57 млн рублей:

Выглядит выгодно! Но что, если потратить тот же миллион на вторичный рынок, где нет льгот, зато цены ниже?

И вот магия цифр: ежемесячный платёж для Степана составит 46 570 рублей. За 10 лет общая сумма выплат — 5,58 млн рублей. Разница практически незаметна:

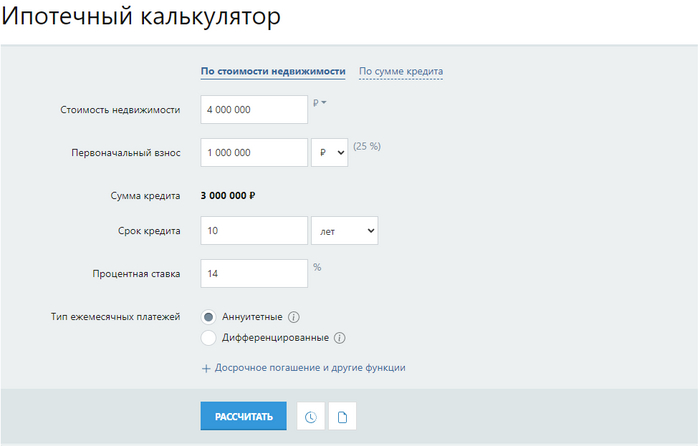

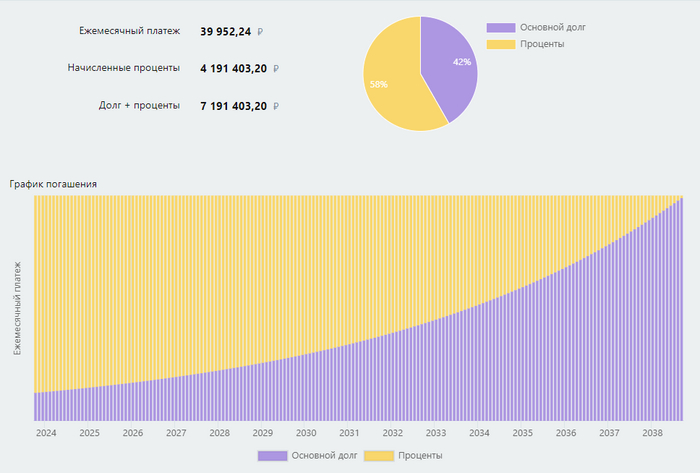

Пример 2: Квартира побольше на 15 лет

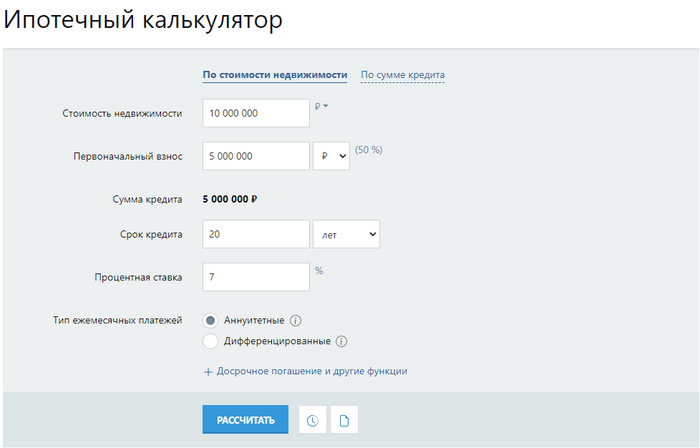

Степан подумал, что в студии будет тесно. Он решил подкопить и подождать с переездом — новостройку всё равно сдадут не сразу. Благодаря усердию и помощи родных, у Степана теперь есть 3 миллиона рублей на первоначальный взнос. Он присматривает квартиру за 7,5 млн в новостройке и берёт льготную ипотеку на 15 лет:

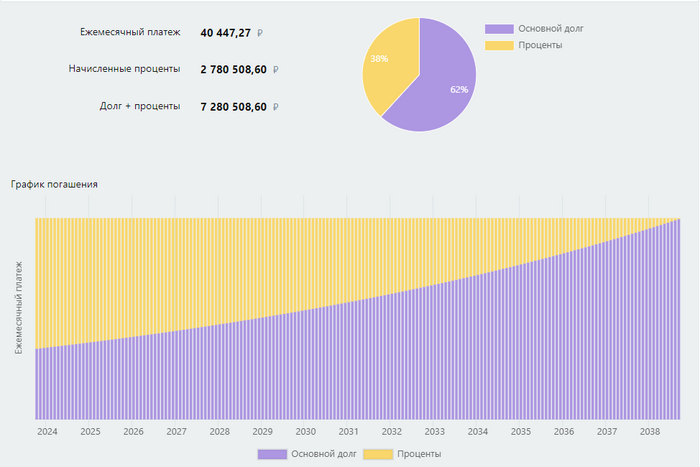

Платёж составит 40 440 рублей. За 15 лет общая сумма выплат — 7,28 млн рублей:

А теперь рассмотрим вариант с вторичной квартирой, которая дешевле, но кредит на неё обычный:

Платёж для Степана составит 39 950 рублей. За 15 лет общая сумма выплат — 7,19 млн рублей:

Как так вышло? Получается, ипотека без льгот оказалась выгоднее? Но ведь везде говорят, что льготная ипотека делает жильё доступнее!

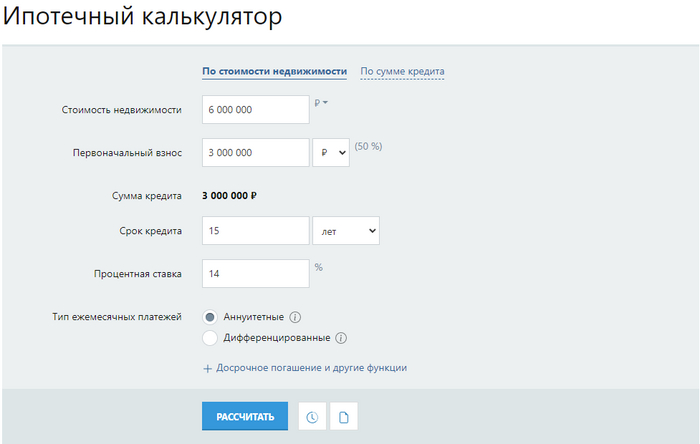

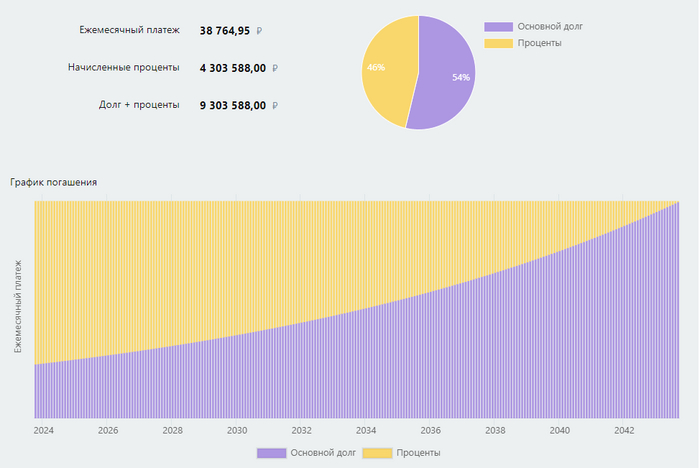

Пример 3: Наследство и долгосрочная перспектива

Строгий Степан получил наследство — продал доставшуюся квартиру в райцентре и теперь имеет 5 миллионов на первоначальный взнос. Он может позволить себе отличную квартиру за 10 млн в новостройке с комфортным ежемесячным платежом!

Платёж составит 38 760 рублей. За 20 лет общая сумма выплат — 9,3 млн рублей:

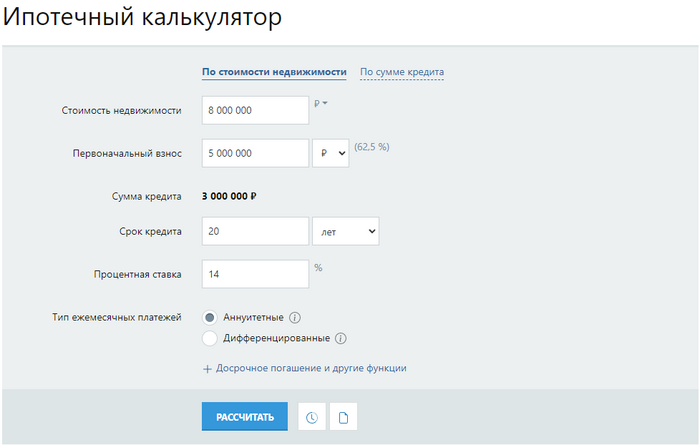

Вторичный рынок снова манит ценами:

Платёж по обычной ипотеке для Степана составит 37 300 рублей. За 20 лет общая сумма выплат — 8,95 млн рублей:

Что происходит? Неужели льготная ипотека не повысила доступность? Пожалуй, я немного схитрил в своих примерах.

Если взять максимально долгий срок (25-30 лет) и выбрать самую дорогую квартиру с минимальным первоначальным взносом (раньше было 15%, теперь 20%), то льготный кредит действительно становится значительно выгоднее обычного, даже с учётом разницы в цене между первичным и вторичным жильём.

Например, по льготной ипотеке на квартиру за 10 млн рублей с первоначальным взносом 2 млн и сроком 30 лет платёж составит 53 200 рублей, а общая переплата банку — 11,2 млн рублей.

По обычной ипотеке на вторичную квартиру за 8 млн рублей с тем же взносом 2 млн и сроком 30 лет платёж будет уже 71 100 рублей, а общая переплата взлетит до 19,6 млн рублей.

В таком сценарии разница колоссальна! И здесь льготная ипотека действительно выглядит как инструмент, сделавший жильё более доступным.

Вопросы для размышления и обсуждения

Если цель льготной ипотеки — помочь людям (сделать жильё доступным), а не поддержать застройщиков и банки (сохранить их прибыли), то почему она действует только на новостройки?

Почему существенная выгода от льготной ипотеки проявляется именно в самых невыгодных для заёмщика условиях: максимально долгий срок и максимально дорогая недвижимость? Эти условия, напротив, очень выгодны банку (больше процентов) и застройщику (выше цена продажи).

Значительная разница в цене «квадрата» между новостройками и вторичным жильём вряд ли объясняется качеством. Квартира в доме пятилетней постройки часто не уступает, а то и превосходит квартиру в строящемся доме. Скорее всего, эта разница — прямое следствие разных условий кредитования и чьих-то управленческих решений.

Мне кажется, маркетологи, придумавшие и распространившие слоган «льготная ипотека сделала жильё доступным», заслуживают огромной премии. Это гениальный ход. Люди сами, бесплатно и массово тиражируют эту идею, верят в неё и агитируют друзей.

Есть мнение, что главный плюс льготного кредита — низкая ставка, которая делает невыгодным досрочное погашение. Инфляция со временем «съест» платёж, а деньги лучше вложить. Это может быть верно. Парадокс в том, что банк снова в выигрыше — чем меньше досрочных погашений, тем больше он получит процентов.

При высокой ставке, но низкой цене на жильё у заёмщика появляется важный выбор. Если срок и взнос разумны (как в первых примерах), он может платить столько же, сколько и льготник, и переплатить аналогичную сумму. Но если он начнёт гасить кредит досрочно, его преимущество перед льготной ипотекой станет значительным. Получается, для дисциплинированного заёмщика, готового к досрочным выплатам, может быть выгоднее высокая ставка при низкой стоимости квартиры.

Такие «умные» заёмщики, берущие небольшой кредит под высокий процент с намерением быстро его погасить, менее интересны банкам, чем льготники. Ведь разницу в процентах по льготной ипотеке банку компенсирует государство. И чем дороже квартира (а значит, больше кредит) и чем меньше желание заёмщика гасить досрочно (надежда на инфляцию), тем больше переплату получит банк. Кому нужен такой расчёт?

Больше интересных статей здесь: Финансы.

Источник статьи: А точно ли льготная ипотека сделала недвижимость доступной?.