Приветствую инвесторов и читателей! В сегодняшнем обзоре мы рассмотрим компанию «Интер РАО» — одного из ключевых игроков российской электроэнергетики. Ранее я уже анализировал её прямого конкурента — «РусГидро» (ссылка на материал ниже). В отличие от прошлого раза, этот разбор будет более сфокусированным: я опущу детальное описание активов и стратегии компании, так как практика показывает, что читатели чаще интересуются конкретными финансовыми метриками и графиками. Сконцентрируемся на цифрах, дивидендном потенциале и технической картине.

Для начала напомню: «РусГидро» в значительной степени зависит от государственной поддержки. А как обстоят дела у её конкурента?

Итак, переходим к сути. В этом материале вы найдете разбор финансовых показателей «Интер РАО», оценку её долговой нагрузки, ключевые мультипликаторы и детальный технический анализ акций. В конце — выводы о потенциальной доходности.

Анализ финансового состояния Интер РАО

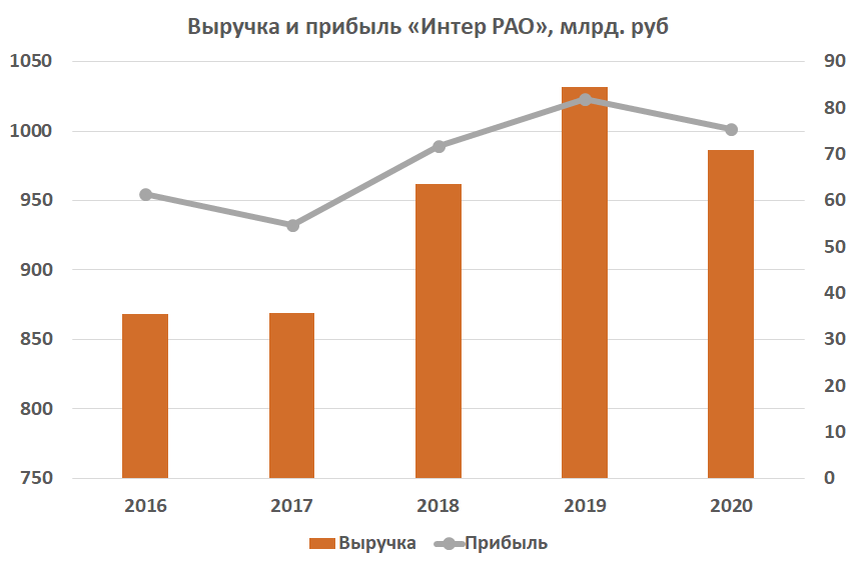

На представленном графике видны динамика выручки и прибыли компании. В целом тренд положительный, несмотря на провал в 2020 году. Важно понимать отраслевую специфику: электроэнергия — товар первой необходимости, и тарифы на неё жёстко регулируются. Поэтому энергетики не могут демонстрировать такой же стремительный рост, как, например, IT-сектор, и работают в заданных регулятором рамках.

Отдельного внимания заслуживает долговая политика компании. Если в 2016 году совокупный долг превышал 17 млрд рублей, то к концу 2020 года он сократился до 3,05 млрд. Это двойственная ситуация. С одной стороны, снижение долга уменьшает процентные расходы, что положительно сказывается на чистой прибыли и дивидендах. С другой — отсутствие роста долга часто сигнализирует об отсутствии масштабных инвестиционных программ, поглощений или проектов по развитию. Компания, судя по всему, сосредоточена на оптимизации, а не на агрессивной экспансии.

Обратите внимание: Почему жизнь за городом подходит не всем. Что заставило меня начать строить свой дом..

Рентабельность по чистой прибыли (Net Margin) у «Интер РАО» за последний отчётный год составила 7,7%. Это довольно скромный показатель. Для сравнения, у «РусГидро» он почти в 2.5 раза выше — 17,5%.

Однако по рентабельности собственного капитала (ROE) картина иная: 12,3% у «Интер РАО» против 11,2% у «РусГидро». Это говорит о несколько более эффективном использовании капитала менеджментом «Интер РАО».

Самые интересные для инвестора метрики — мультипликаторы. Отношение прибыли к цене (E/P) составляет 17,3%, что указывает на высокую фундаментальную доходность бизнеса. Коэффициент P/S (цена/выручка) равен всего 0,44, что в два раза ниже, чем у конкурента. Текущая дивидендная доходность сама по себе невысока, но в сумме с E/P совокупный потенциальный возврат для акционера может достигать 22% годовых.

Технический анализ акций Интер РАО

Теперь посмотрим на график. После 10 последовательных недель снижения акции подошли к первой значимой зоне поддержки, которую я называю «зоной загрузки».

Для наглядности я выделил на графике три потенциальных уровня для покупки (блока), а не классические линии поддержки. Первая зона находится около 4 рублей за акцию, вторая — на уровне 3,5 рубля, и третья, самая глубокая, — около 2,8 рублей. На мой взгляд, отскок от первой зоны выглядит наиболее вероятным сценарием. Вторая зона — с вероятностью 50/50. Достижение третьей зоны маловероятно (шансы не более 5%), но её всё же стоит иметь в виду.

Также на дневном графике формируется конвергенция (расхождение между ценой и индикатором), что часто является сигналом к скорому развороту тренда.

Мой личный план — рассматривать покупки в рамках обозначенных блоков. Важно подчеркнуть: это не индивидуальная инвестиционная рекомендация. Я лишь предоставил данные для размышления. Окончательное решение — за вами. Также настоятельно рекомендую изучить стратегию компании на её официальном сайте.

На этом всё! Жду ваши мнения в комментариях. Подписывайтесь на раздел и ставьте лайки, если материал был полезен. Для более оперативных новостей и обсуждений присоединяйтесь к моему Telegram-каналу.

Читайте также:

Ипотека забирает больше 20 лет жизни россиянина. Может быть лучше снимать?

WISH упал на 80%, но может вырасти на 100%, кто поглотит компанию?

"Мне нечем больше усреднять, что мне делать?" Усреднение это зло?

Больше интересных статей здесь: Финансы.

Источник статьи: Интер рао - мечта инвестора стала еще дешевле. Почему можно получить 22% годовых?.