Это третья статья в цикле, посвященном ритейлу как потенциальной инвестиционной идее на 2022 год и последующий период (первую и вторую части можно найти по ссылкам). Стоит отметить, что сам подход выделения идей на год-два противоречит философии «вечных инвестиций», которой я придерживаюсь. Я рассматриваю себя как управляющего семейным фондом с долгосрочными горизонтами, где краткосрочные тактические шаги служат лишь целям накопления и последующей ребалансировки в более фундаментальные активы.

Именно с такой позиции — оценки бизнеса на предмет его тактической полезности или стратегической ценности — я и буду рассматривать компанию «Детский мир».

Кто такой «Детский мир» и в чем его стратегия?

«Детский мир» — это лидирующий цифровой ритейлер на рынке детских товаров в России и Казахстане, также развивающий направление товаров для животных. Бизнес-модель строится на двух ключевых предпосылках: максимальном охвате текущей аудитории родителей и владельцев домашних животных и надежде на рост этой аудитории в средне- и долгосрочной перспективе.

Операционные и финансовые результаты: картина роста

Согласно отчетности за 9 месяцев 2021 года, компания демонстрирует уверенный рост по всем фронтам.

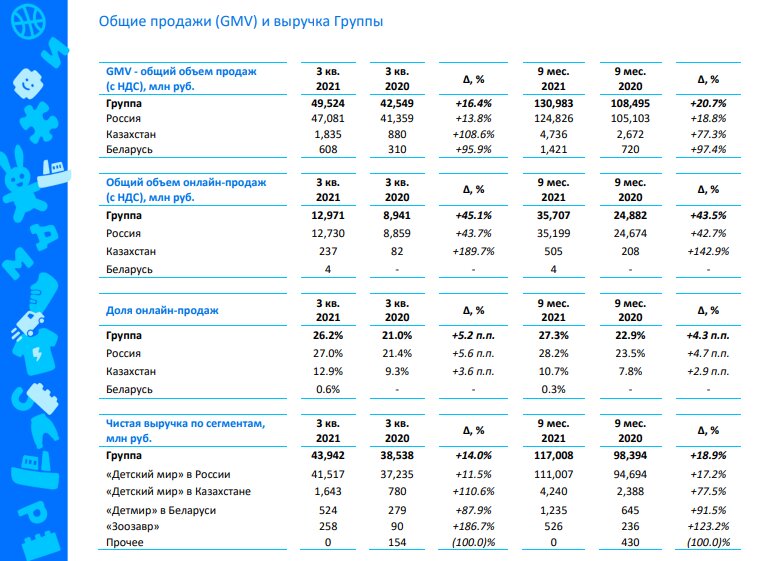

Ключевые операционные показатели за 3 квартал 2021:

- Общий объем продаж вырос на 16.4% (до 49.5 млрд руб.) квартал к кварталу.

- Онлайн-продажи в России взлетели на 43.7% (до 12.7 млрд руб.).

- Доля собственных марок и прямого импорта достигла рекордных 53%.

- Открыто 85 новых магазинов, включая точки формата «Детмир мини» и «Зоозавр».

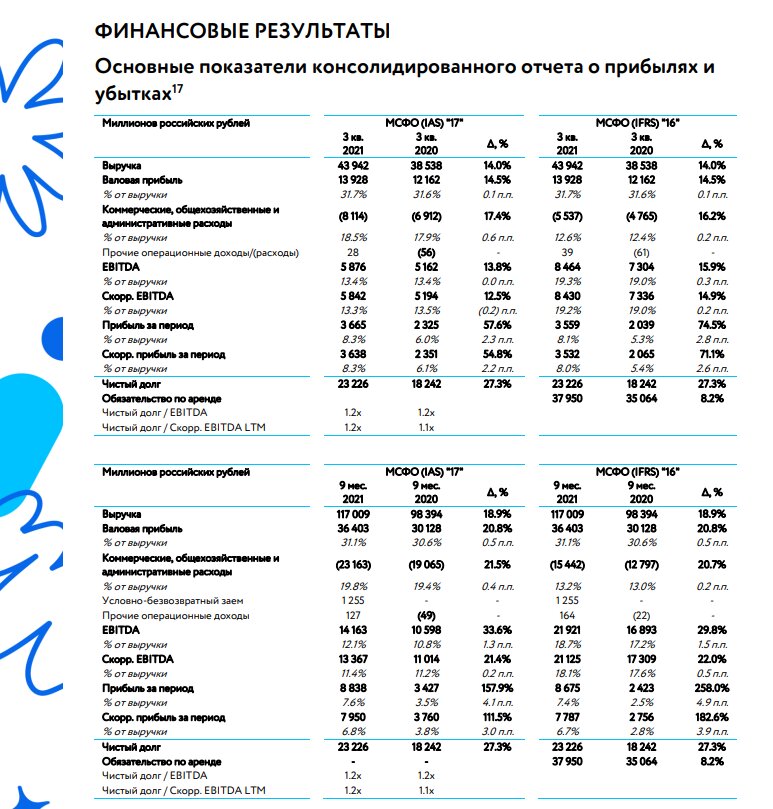

Финансовая картина полностью подтверждает операционный успех.

Финансовые итоги за 9 месяцев 2021:

- Выручка: 117 млрд руб. (+18.9% г/г).

- Валовая прибыль: 36.4 млрд руб. (+20.8% г/г).

- EBITDA: 21.9 млрд руб. (+29.8% г/г).

- Чистая прибыль: 8.7 млрд руб. (+258% г/г).

Несмотря на рост абсолютного долга, соотношение чистый долг/EBITDA осталось на комфортном уровне 1.2. Особенно важно, что компания сохраняет одну из самых высоких в ритейле рентабельностей (скорректированная EBITDA — 13.3%), чему способствует растущая доля собственных марок.

Оценка и дивиденды: признаки недооценки

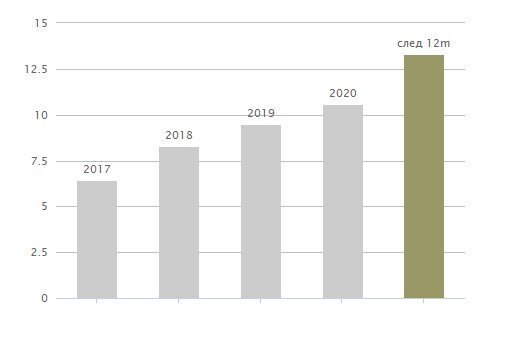

Динамика за последние пять лет впечатляет: выручка выросла на 103%, EBITDA — на 275%, чистая прибыль — на 240%. Однако рыночная капитализация с 2017 года прибавила лишь 41%, что наводит на мысль о возможной недооценке.

Это подтверждает мультипликатор P/E (цена/прибыль), который по итогам последних двенадцати месяцев (LTM) составляет всего 7.4, что является минимальным значением за последние годы. Прибыль на акцию (EPS) за тот же период достигла 17.1 рубля, что также говорит о фундаментальной прочности бизнеса.

Дивидендная политика — отдельное преимущество. Компания выплачивает 100% чистой прибыли дважды в год. При текущих котировках дивидендная доходность прогнозируется на уровне 10.6%, что исключительно высоко для растущей компании.

Дивиденды стабильно растут: +28.2% в 2018, +15% в 2019, +11% в 2020. Ожидается, что в следующие 12 месяцев выплаты вырастут еще на 26%.

Стратегия роста и тактический вывод

Планы менеджмента амбициозны: удвоение выручки к 2024 году, расширение ассортимента до 2.4 млн товарных позиций, масштабное открытие новых магазинов разных форматов и развитие логистической сети.

Тактический итог (на горизонте до 2024 года): бизнес выглядит инвестиционно привлекательным. Сочетание роста операционных показателей, агрессивной дивидендной политики и текущей недооценки рынком создает потенциал для роста как дивидендного дохода, так и капитализации.

Стратегические риски: взгляд в долгосрочной перспективе

Несмотря на позитивные отчеты, как потребитель я не вижу уникального конкурентного преимущества «Детского мира». Ассортимент часто воспринимается как дорогой и не всегда соответствующий запросам, что ставит под вопрос лояльность аудитории в условиях снижения доходов.

Главный стратегический риск — демография. Данные Росстата показывают устойчивую долгосрочную тенденцию к снижению рождаемости в России.

Негативный прогноз рождаемости от Росстата.

Нейтральный прогноз рождаемости от Росстата.

Позитивный прогноз рождаемости от Росстата.

Во всех сценариях естественный прирост населения отрицательный. Рост возможен лишь за счет миграции. Таким образом, бизнес развивается на сужающемся в долгосрочном плане целевом рынке.

Стратегический итог: «Детский мир» не соответствует критериям «вечного» актива для семейного инвестиционного фонда. В долгосрочной перспективе демографические тренды и вопросы конкурентоспособности предлагают представляют серьезные вызовы для бизнес-модели.

#детский мир #инвестиции в акции #дивиденды #дивидендные акции #деньги и финансы #фондовый рынок (биржи)

Больше интересных статей здесь: Деньги.

Источник статьи: Ритейл как инвест идея на 2022 год, часть 3 - детский мир.