Раньше я был уверен, что пассивный доход можно получить двумя основными способами: сдавая квартиру в аренду или открывая банковский вклад. Однако сегодня я все чаще сомневаюсь в эффективности второго варианта.

Приветствую вас на канале и сайте «Философия Роста», где мы говорим о финансах и саморазвитии.

Признаюсь, больших денег у меня никогда не было, и это положение вещей меня никогда не устраивало. Я всегда искал возможности для дополнительного заработка и твердо верю в принцип «деньги должны делать деньги». Для его реализации нужно выполнить всего два условия:

- Накопить стартовый капитал (заработать, найти или скопить).

- Найти эффективный инструмент для его приумножения.

Первый опыт: вклады в 2017 году

К первому условию я приступил в 2017 году. С каждой зарплаты я откладывал по 2000–3000 рублей, храня их в самодельных копилках — стеклянных банках, плотно обмотанных скотчем, чтобы не было соблазна открыть их раньше времени.

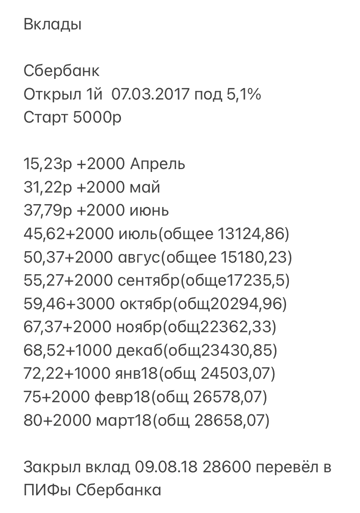

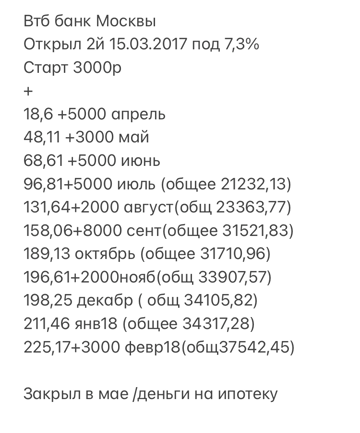

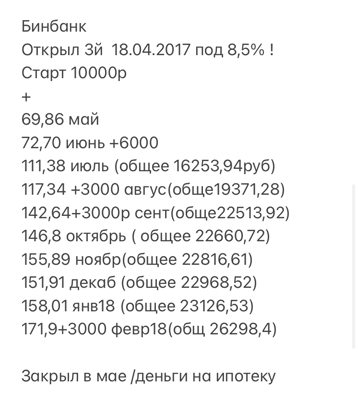

Копил я около полугода, набрав 18 000 рублей, которые затем распределил по нескольким банкам, открыв вклады на минимальные суммы. Ставки тогда были куда привлекательнее: Бинбанк предлагал 8,5% на 10 000 руб., Сбербанк — 5,1% на 5 000 руб., а ВТБ (тогда Банк Москвы) — 7,3% на 3 000 руб.

Мои записи с 2017 года

Через 10 месяцев мой пассивный доход с вкладов составлял почти 450 рублей в месяц. Однако, осознав, что проценты по ипотеке обходятся мне в тысячи рублей, я решил закрыть вклады. К тому моменту на счетах было около 82 000 рублей. Часть этих средств ушла на досрочное погашение ипотеки, а часть я рискнул вложить в ПИФы Сбербанка «на пробу». В итоге деньги закончились, и на три года я забыл о вкладах.

Второй заход: вклады в 2020-2021 годах

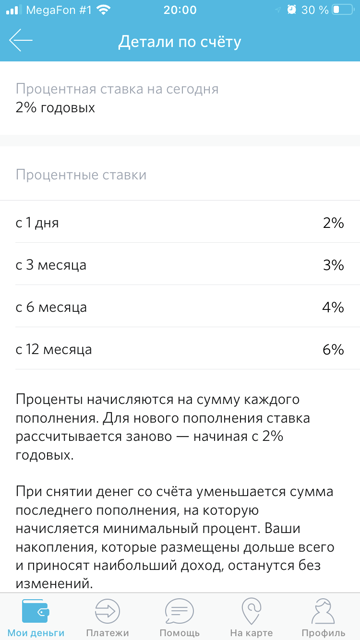

В 2020 году, уже имея брокерский счет, я решил диверсифицировать свои сбережения, чтобы снизить риски. Я открыл накопительный счет в банке «Открытие», куда стала поступать зарплата и откуда шли платежи по ипотеке. Остатки после обязательных выплат (300–500 рублей) я начал переводить на специальный накопительный счет с заявленной доходностью от 2% до 6%.

Иллюзий по поводу быстрого заработка на вкладах у меня не было — доходность была очевидно низкой. Более того, условия многих программ стали менее выгодными.

Условия по вкладам в 2021 году оставляют желать лучшего

Главный недостаток таких продуктов в том, что после каждого пополнения процентная ставка часто сбрасывается до базового минимума.

Обратите внимание: Как я отказалась от трех банковских карт в пользу одной и ничуть не пожалела об этом.

И так по кругу.Доходность в 2% меня, честно говоря, не устраивает — она даже не покрывает официальную инфляцию. Получается, что деньги на таком счете не работают, а медленно обесцениваются. С другой стороны, и сумма там копится незначительная, поэтому даже при ставке в 10% годовых крупной прибыли не получить. Пока решил оставить эту стратегию «на автопилоте» — пусть копятся остатки после ипотеки. Вдруг сложный процент со временем себя проявит? Теоретически это мощный инструмент, о котором я уже писал.

Пока не вижу смысла активно пополнять этот счет. Гораздо перспективнее, на мой взгляд, наращивать инвестиции на брокерском счете, где доходность может быть существенно выше — например, у меня за год она превысила 40%.

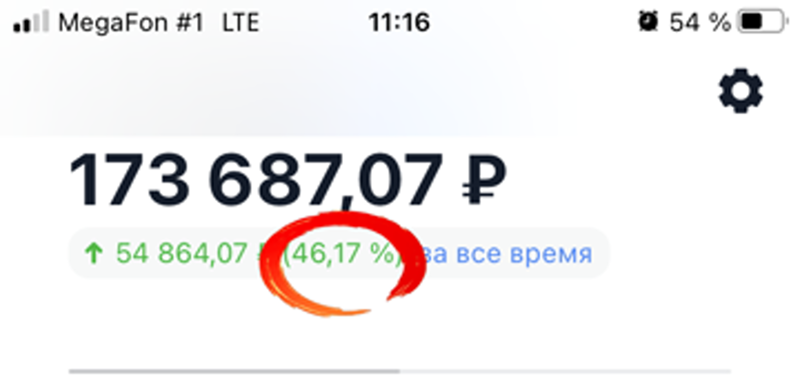

В июне 2021 года исполнится год с момента открытия брокерского счета

Основные выводы

- Доходность по банковским вкладам за последние годы значительно снизилась, вслед за ключевой ставкой Центрального банка.

- Если ваша цель — быстро приумножить капитал, то классические вклады вряд ли станут эффективным инструментом.

- Банковские вклады могут быть полезны на длинной дистанции, где работает сила сложного процента, но для этого требуются время и значительные суммы.

Если вам интересно, как мне, человеку без опыта, удалось добиться доходности в 46% на фондовом рынке, — пишите в комментариях. Готов сделать подробный обзор своего брокерского счета и стратегии.

Всем, кто следит за моим финансовым ростом, — добро пожаловать на сайт и YouTube-канал «Философия Роста». Буду рад видеть вас!

#банковский вклад #вклады в банках #вкладывать деньги #инвестиции #вклады #накопительный счет #философия роста

Больше интересных статей здесь: Банки.

Источник статьи: Хотел заработать на банковских вкладах. Сравнил доходность за 2017 и 2021 год. Стало только хуже.