История началась 24 августа, когда я открыл депозит через финансовые услуги Росбанка. Условия были четкими и прозрачными:

Ключевые условия договора

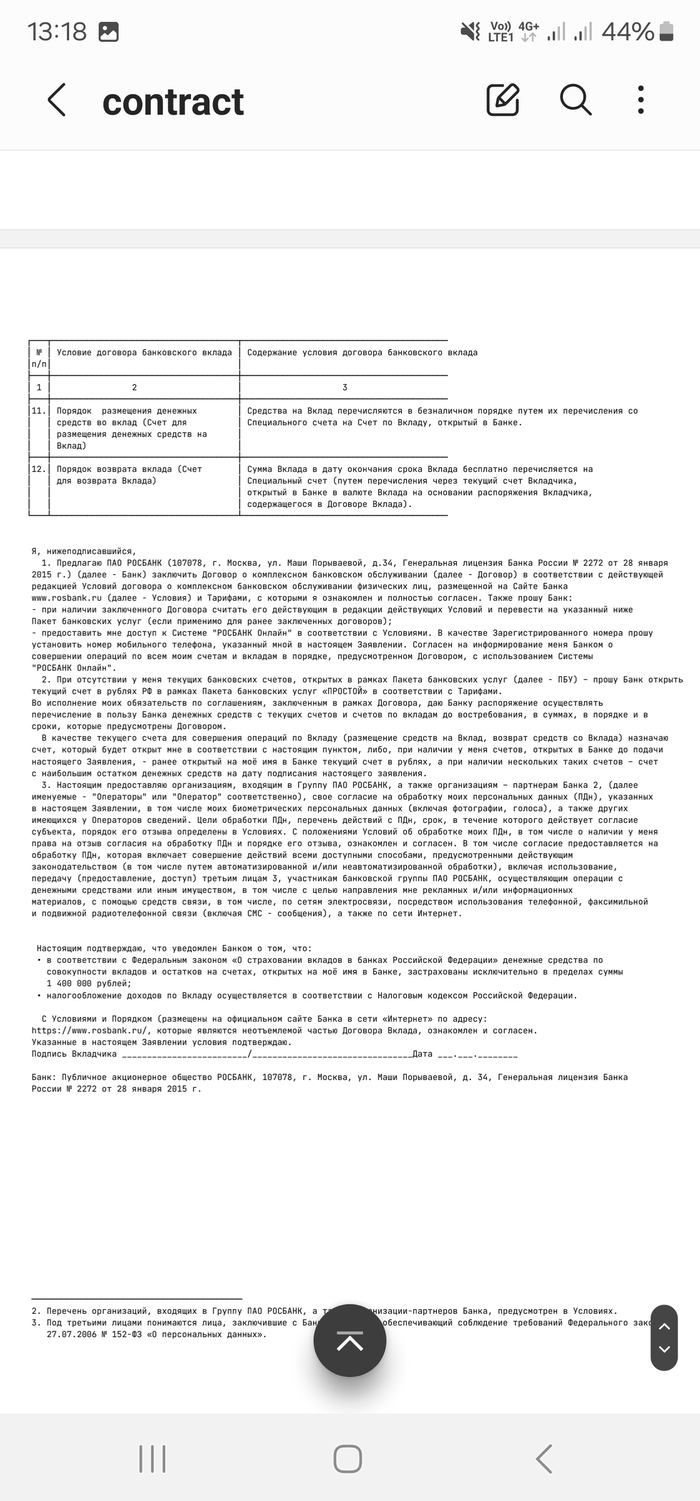

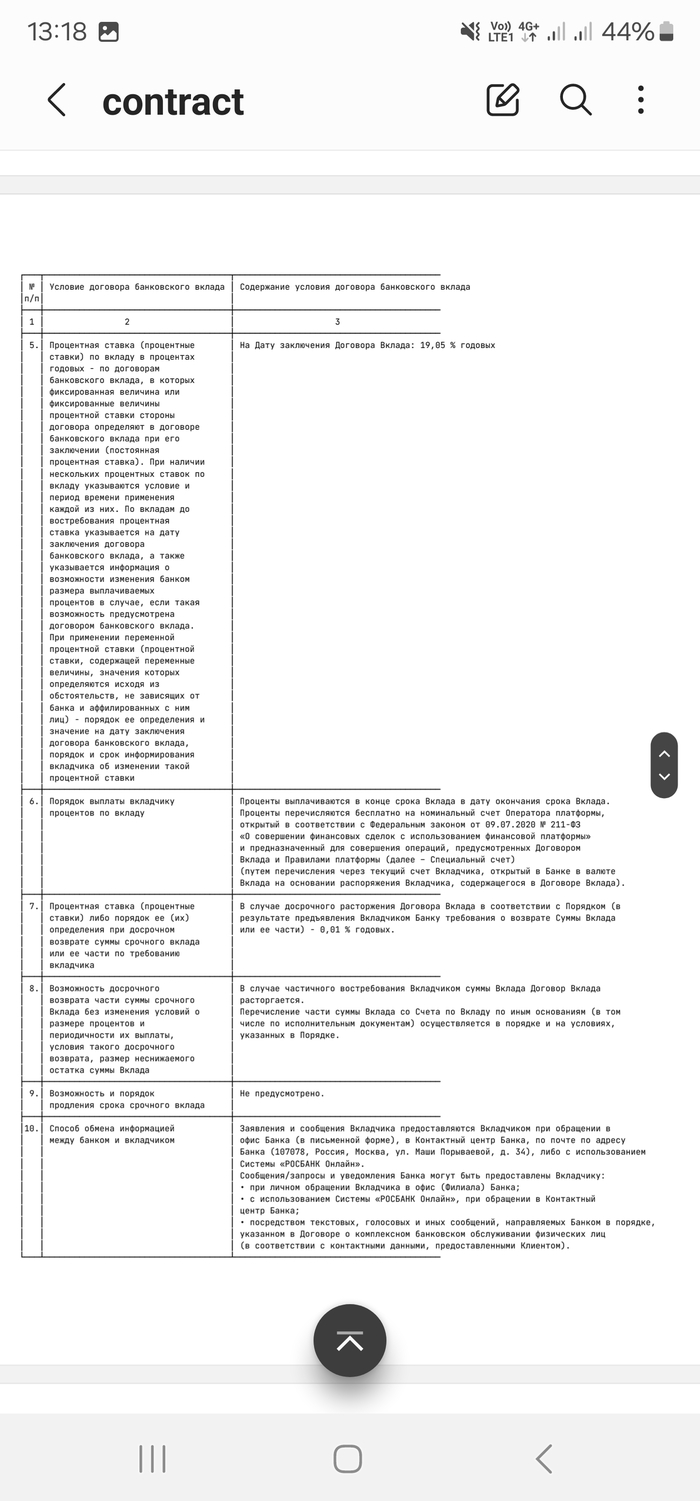

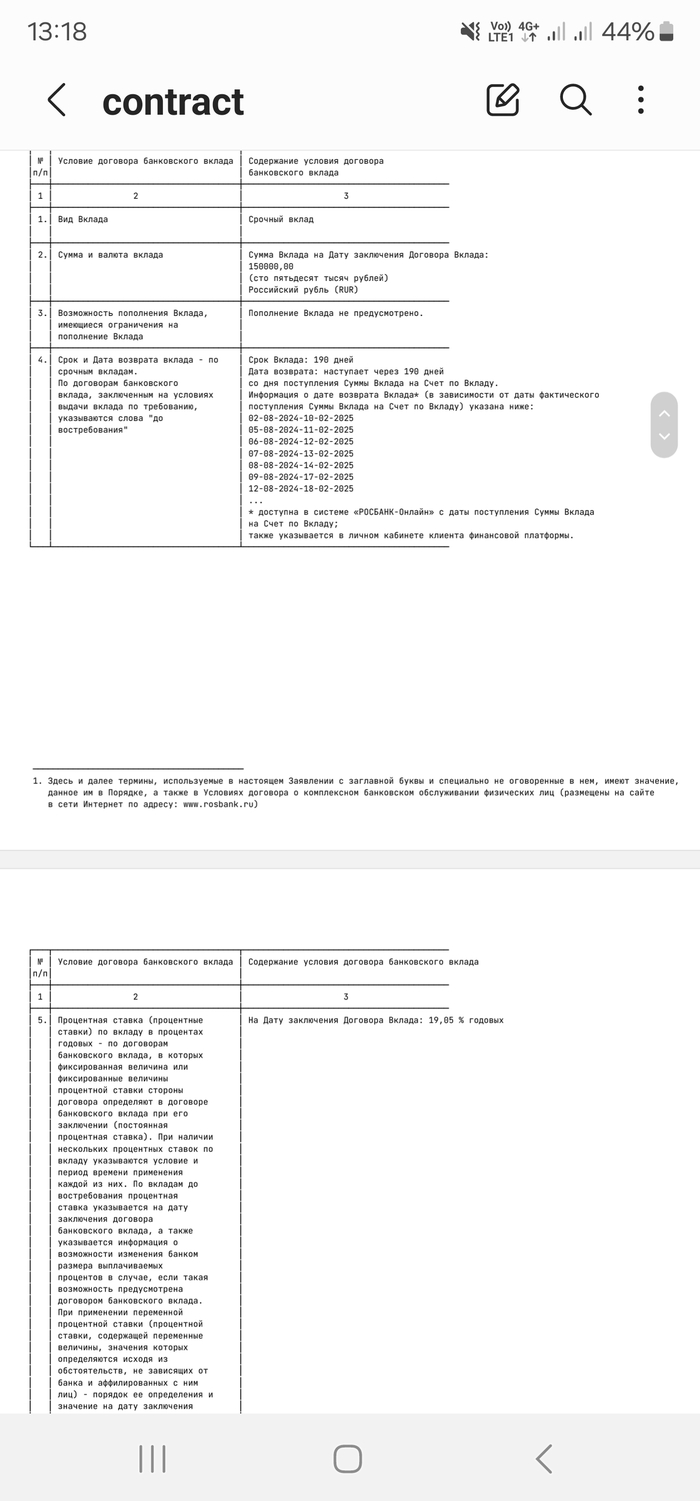

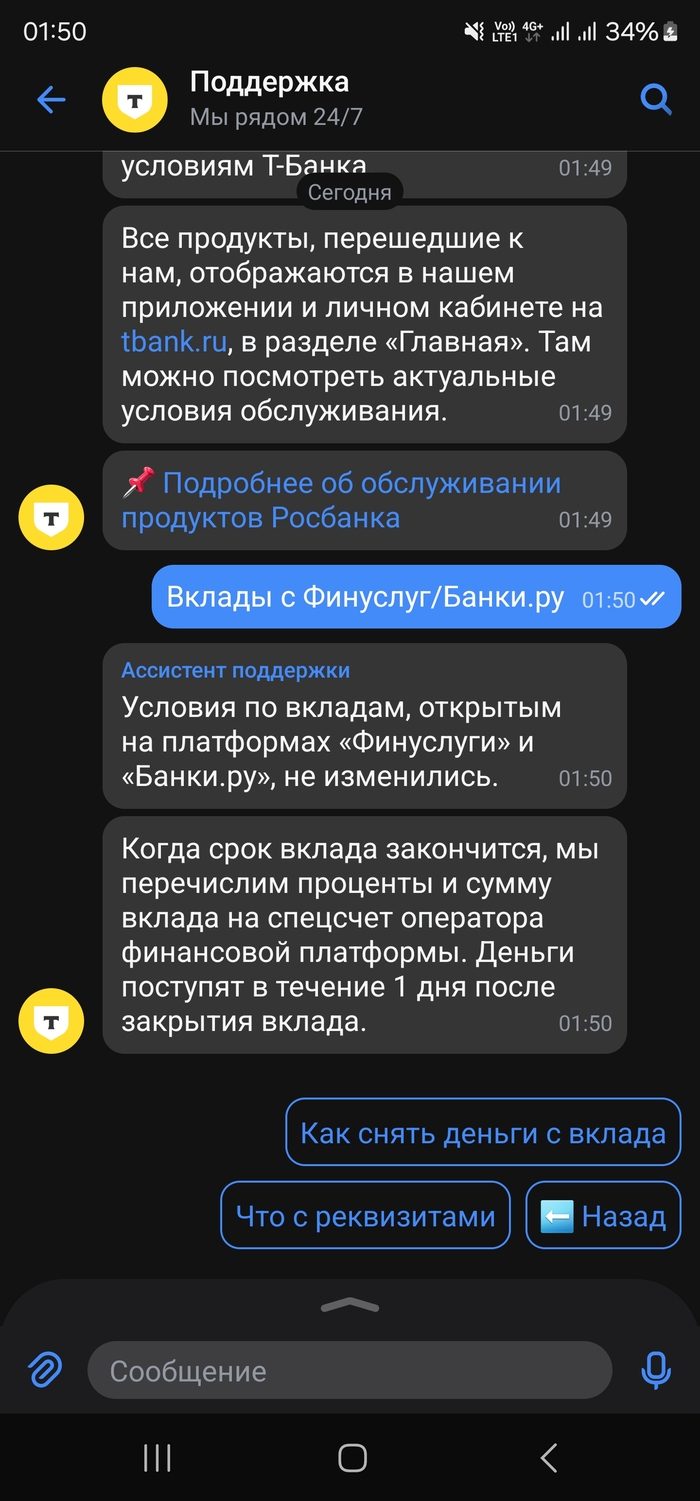

Согласно статье 6 договора, проценты должны были выплачиваться в конце срока действия вклада. Это означало, что доход, начисленный в феврале, будет засчитан в новый лимит уже в 2025 году. Средства были размещены на номинальном счете финансовых услуг, что теоретически позволяло быстро снять и использовать деньги. Депозит не предусматривал капитализации процентов, а также возможности частичного пополнения или списания — принцип «внес и забыл». Важным пунктом было условие о том, что в случае нарушения договора со стороны клиента, все накопленные проценты аннулируются, и ставка снижается до символических 0,01%. Я внимательно ознакомился со всеми пунктами и подписал договор.

Слияние банков и смена правил

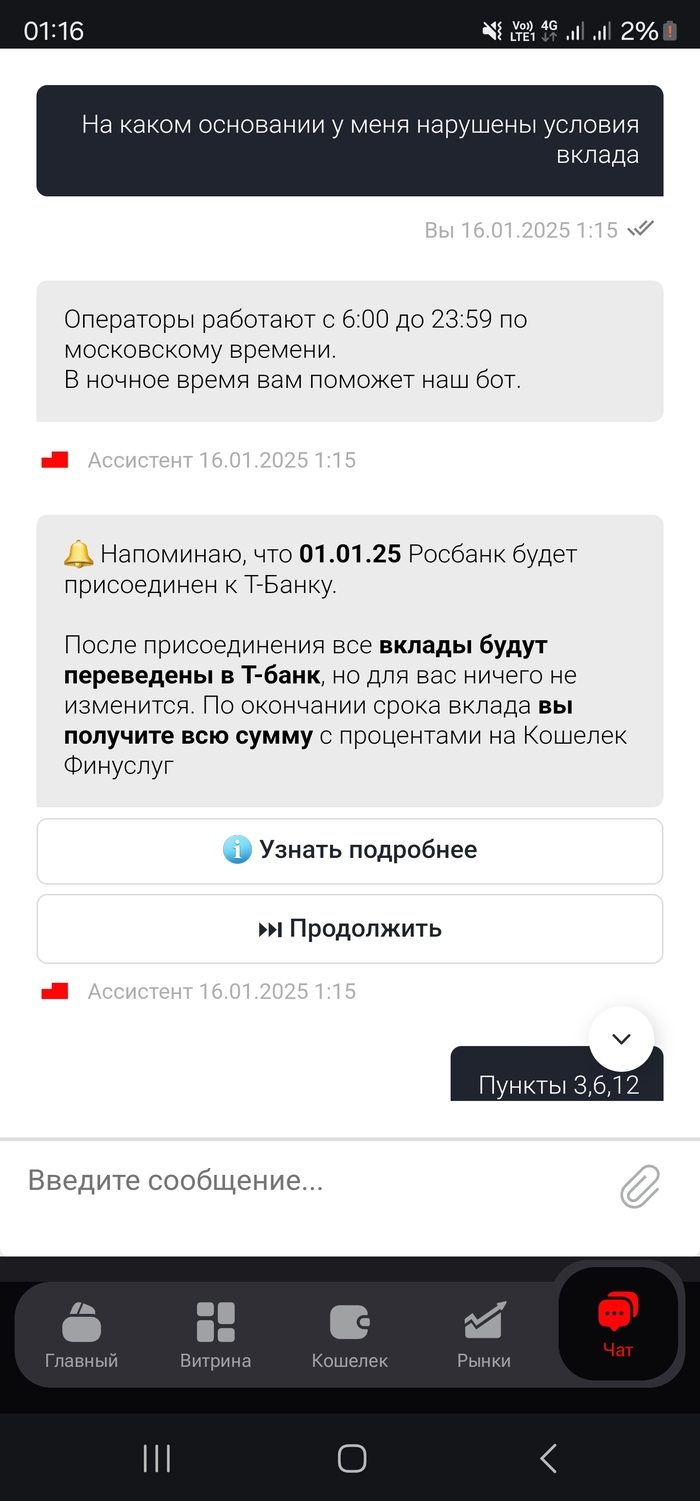

Ситуация кардинально изменилась после того, как Росбанк объединился с Т-Банком. Оказалось, что первоначальное соглашение, которое должно было защищать интересы вкладчика, на практике их не гарантировало. Несмотря на заверения сектора финансовых услуг о том, что слияние никак не затронет клиентов, реальность оказалась иной.

Одностороннее изменение условий

31 декабря 2024 года Т-Банк в одностороннем порядке нарушил как минимум три пункта нашего договора. Банк произвел пополнение моего депозита, который по условиям не подлежал пополнению. Это действие привело к немедленным налоговым последствиям для меня, так как деньги были формально зачислены, но распорядиться ими я не мог. Более того, банк начал капитализировать вклад, что также прямо противоречило первоначальным условиям.

Обратите внимание: Стоимость банкроства граждан может вырасти в 4 раза!.

Согласно условиям банка, в случае нарушения правил платежа, средства должны были быть переведены на специальный счет в финансовых услугах, но этого сделано не было. Ирония ситуации в том, что если бы такие условия нарушил клиент, он бы автоматически лишился всех накопленных процентов. Получается, что банки оставляют за собой право игнорировать подписанные договоры, изменяя их со ссылкой на некие «общие условия», что ставит клиентов в крайне уязвимое и невыгодное положение.

Реакция банка и формальные отговорки

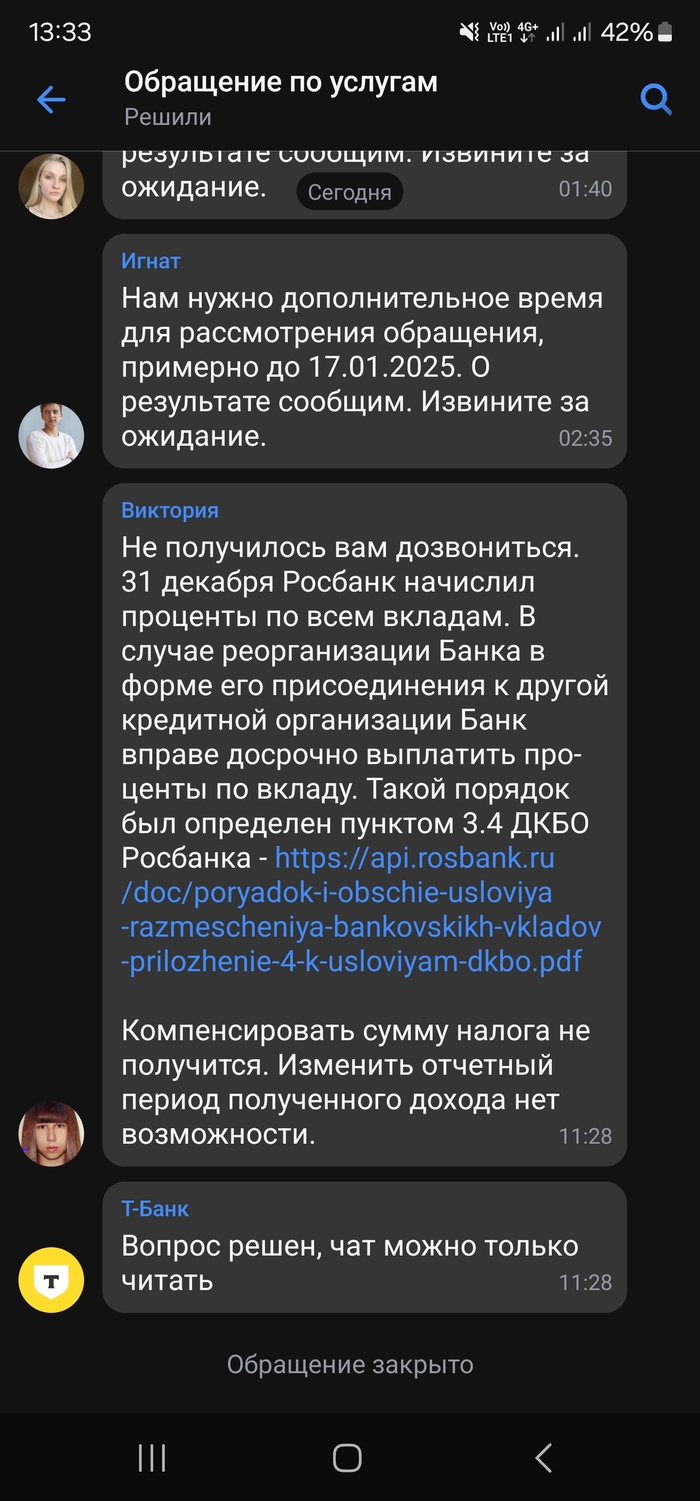

Я обратился в Т-Банк за разъяснениями и возможной компенсацией за произошедшее. Ответ, который я получил, лишь подтвердил мои опасения.

Суть ответа сводилась к следующему: да, вы подписали один договор, но у нас есть другой — «общие условия», которые вы не подписывали, но которые являются главными. Идите и прочтите их, и вы поймете, что у нас все в порядке. Эта позиция демонстрирует полное пренебрежение к первоначальным договоренностям. Еще раз подчеркну: если бы договор был нарушен мной, я бы потерял все проценты. Но когда его нарушает банк, последствий для него не наступает.

Дальнейшие шаги

Продолжение следует... Я планирую направить жалобы на действия Т-Банка и Росбанка в Центральный банк Российской Федерации, а также опубликовать эту историю на профильных ресурсах, таких как Банки.ру. Результаты рассмотрения моих обращений я обязательно опубликую здесь, чтобы другие вкладчики были aware о подобных рисках.

Т-Банк, Росбанк, Центральный банк Российской Федерации, Финансовая грамотность, Длиннопост

Больше интересных статей здесь: Банки.

Источник статьи: История о том как может нарушать договор Т-Банк, Росбанк, Финуслуги.