Здравствуйте! Меня зовут Дмитрий Фоменко. В этой статье я подробно разберу, что такое микрофинансовые организации (МФО), как отличить легальную компанию от мошеннической, и на что важно обращать внимание при взаимодействии с ними.

Правовая основа и статус МФО

Деятельность микрофинансовых организаций в России регулируется Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях». Согласно этому закону, МФО — это юридические лица, которые занимаются микрофинансовой деятельностью и внесены в специальный государственный реестр. Существует две основные формы: микрофинансовая компания (МФК) и микрокредитная компания (МКК).

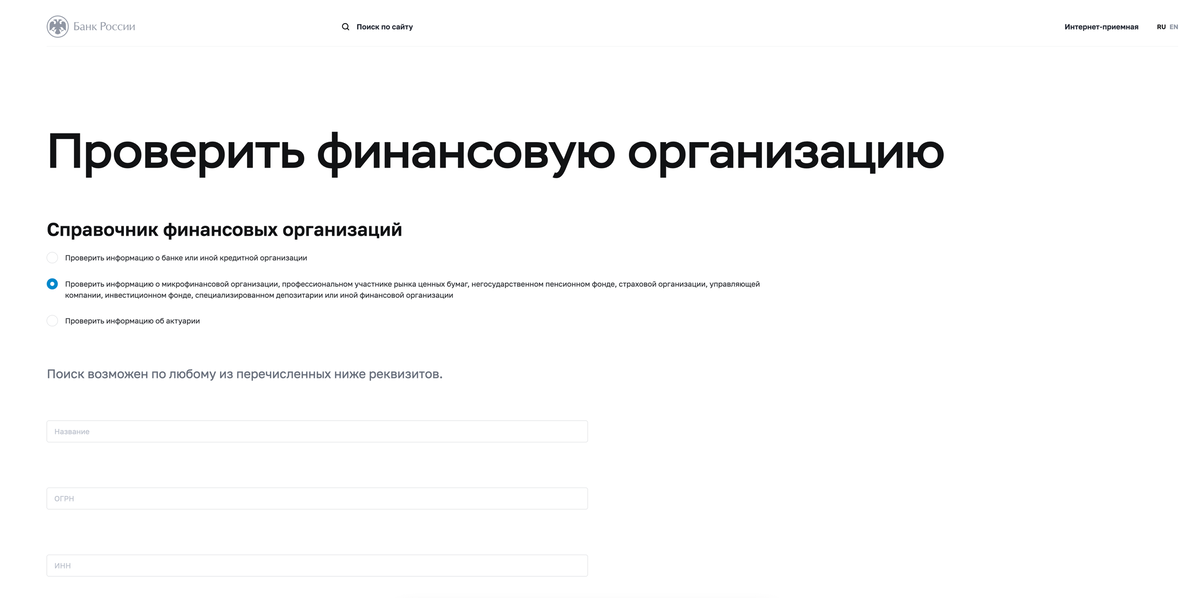

Ключевой момент: легальный статус МФО возникает только после внесения в реестр, который ведет Банк России. Поэтому первое, что должен сделать любой клиент, — проверить наличие организации на официальном сайте ЦБ РФ. Там же публикуется список компаний с признаками нелегальной деятельности.

Закон строго ограничивает использование в названиях слов «микрофинансовая организация», «МФО», «МФК», «МКК». Только компании из реестра или те, кто планирует в него войти (в течение 90 дней после регистрации), имеют на это право. После исключения из реестра организация обязана убрать эти обозначения из названия в течение месяца.

Что разрешено и что запрещено МФО?

Основная деятельность МФО — выдача займов. Они могут предоставлять потребительские займы (регулируются законом «О потребительском кредите») и другие займы как физическим, так и юридическим лицам. Важно: микрозаймы выдаются только в рублях, выдача в иностранной валюте прямо запрещена.

Однако существует ряд серьезных запретов:

1. Запрет на займы под залог жилья для личных нужд. Если вам предлагают оформить заем под залог квартиры или доли в ней — это явный признак мошенничества. Легальная МФО на это не пойдет, так как такой договор будет признан недействительным в суде. Мошенники могут действовать через подставные ООО с похожим названием, предлагая кабальные условия, которые приведут к потере имущества. Особенно опасно, если предлагают оформить параллельно договор дарения — это чистой воды обман.

2. Запрет на привлечение вкладов. МФО — не банки. Если вам рекламируют «вклад» в микрофинансовой организации — перед вами мошенники. Привлекать средства граждан МФО могут только в рамках инвестиций и с серьезными ограничениями.

Риски для заемщиков и вкладчиков

Для тех, кто хочет взять заем:

• Остерегайтесь сайтов-клонов. Мошенники создают копии сайтов легальных МФО, чтобы собрать персональные данные или потребовать комиссию за оформление заявки. Помните: легальная МФО не берет комиссию за рассмотрение заявки.

• Внимательно читайте условия. Рекламные обещания «займ под 2,5%» часто означают ставку в день, что в пересчете на месяц дает огромные проценты. Закон обязывает МФО указывать полную стоимость займа (ПСК) в процентах годовых.

• Онлайн-займы могут выдавать только те МФК, которые заключили договор с банком на удаленную идентификацию клиента.

Для тех, кто рассматривает МФО как объект для инвестиций:

• Различайте МФК и МКК. Только микрофинансовые компании (МФК) могут привлекать средства от граждан, и минимальная сумма обычно начинается от 1,5 млн рублей. Микрокредитные компании (МКК) могут брать деньги только у юридических лиц и учредителей-физлиц.

• Помните о рисках. Средства, вложенные в МФО, не застрахованы государственной системой страхования вкладов (АСВ). В случае проблем государство не вернет вам деньги. Также закон запрещает гарантировать доходность на финансовом рынке.

Ключевые выводы и рекомендации

1. Всегда проверяйте МФО в реестре на сайте Банка России — это основа основ.

2. Никогда не оформляйте займы под залог жилой недвижимости у МФО — это запрещено законом.

3. Не верьте в предложения открыть «вклад» в МФО — это прерогатива банков.

4. Внимательно изучайте условия договора, особенно полную стоимость займа.

5. Берегите свои персональные данные и не платите комиссий за подачу заявки.

6. Понимайте разницу между МФК и МКК, если рассматриваете инвестиции, и помните об отсутствии страховки.

Надеюсь, эта информация была для вас полезной. Будьте бдительны и осмотрительны в финансовых вопросах!

Также рекомендую статьи:

Как узнать свою кредитную историю бесплатно?

Как признать кредитный договор, или его отдельные условия недействительными?

Какой предельный размер неустойки может быть в потребительском кредите?

Что нужно знать об очередности погашения задолженности по потребительскому кредиту?

Как происходит взыскание денежных средств по кредитному договору частями?

Взыскание задолженности по кредитному договору с физического лица.

Что нужно знать про страховку кредита?

Как происходит взыскание задолженности по кредитному договору с наследника заёмщика?

Что нужно знать поручителю по кредитному договору?

Последствия признания исковых требований о взыскании денежных средств в судебном порядке.

Как происходит взыскание задолженности по кредитной карте?

Какую ответственность может понести коллекторская организация?

Как заёмщику запретить уступку требования?

#юрист в санкт-петербурге #юрист #кредитный юрист в спб #кредитный юрист в санкт-петербурге #кредитный юрист #юрист фоменко #юридическая помощь #юрист в спб

Больше интересных статей здесь: Банки.

Источник статьи: Что нужно знать о микрофинасовых организациях?.