Основные схемы погашения кредитов

При оформлении кредита, особенно такого долгосрочного, как ипотека, заемщик сталкивается с выбором схемы погашения. От этого выбора напрямую зависят размер ежемесячного платежа и общая сумма переплаты. Основными способами погашения долга являются:

- Аннуитетный платеж — самый распространенный вариант, при котором сумма ежемесячного взноса остается неизменной на протяжении всего срока кредита.

- Дифференцированный платеж — схема, при которой основной долг гасится равными долями, а проценты начисляются на остаток, что приводит к уменьшению размера платежа с каждым месяцем.

- «Шаровое» погашение — единовременный возврат всей суммы долга и накопленных процентов, обычно в конце срока кредитования. Чаще применяется для краткосрочных займов.

- Комбинированные схемы — гибридные варианты, которые могут сочетать, например, несколько лет аннуитетных платежей с последующим крупным единовременным взносом.

В контексте ипотечного кредитования, учитывая длительные сроки (часто 15-30 лет), на практике применяются в основном две схемы: аннуитетная и дифференцированная. «Шаровое» погашение для таких долгих периодов не характерно.

Как работает дифференцированный платеж?

Принцип расчета дифференцированного платежа довольно прост и прозрачен для заемщика. Весь размер основного долга (тело кредита) равномерно распределяется на количество месяцев срока кредита. Эта фиксированная сумма идет на погашение «тела» кредита каждый месяц. Параллельно начисляются проценты, но уже не на первоначальную сумму, а на текущий остаток долга. Поскольку с каждым платежом остаток уменьшается, то и сумма начисленных процентов постепенно снижается.

В результате общий ежемесячный платеж (фиксированная часть основного долга + убывающие проценты) в начале срока кредита получается максимальным, а к его окончанию — минимальным. Это ключевое отличие от аннуитета, где платеж всегда одинаков.

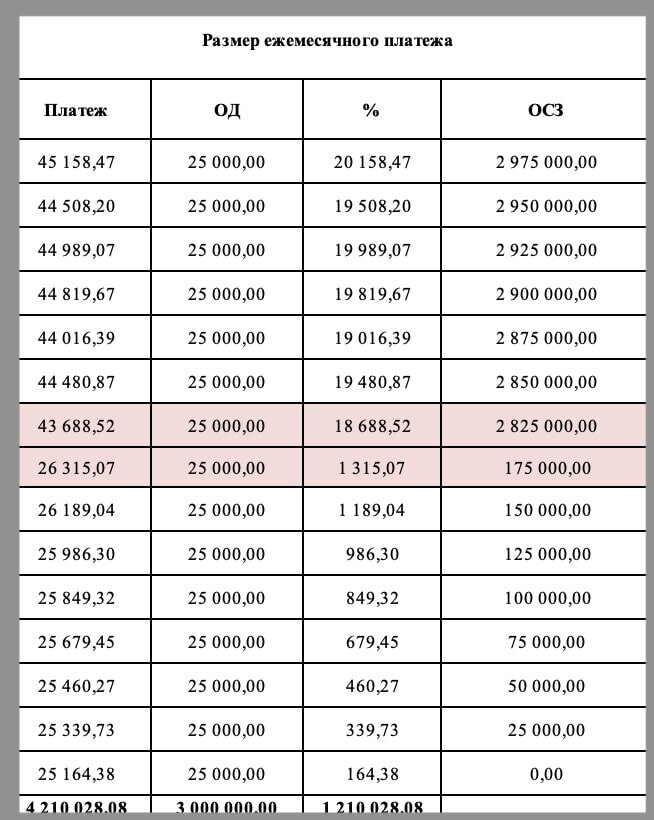

Пример расчета дифференцированной ипотеки

Для наглядности рассмотрим пример. Допустим, вы берете ипотечный кредит в размере 3 000 000 рублей на 10 лет (120 месяцев) под определенный процент.

- Фиксированная часть: 3 000 000 / 120 = 25 000 рублей. Эту сумму вы будете возвращать банку ежемесячно в счет погашения основного долга.

- Переменная часть (проценты): Рассчитывается ежемесячно от остатка задолженности. В первый месяц проценты будут начислены на полные 3 млн рублей, во второй — уже на 2 975 000 рублей (3 млн минус первый платеж в 25 000) и так далее.

Таким образом, в первый месяц общий платеж может составить, например, 45 000 рублей (25 000 основного долга + 20 000 процентов), а в последний — всего около 25 500 рублей (25 000 основного долга + 500 рублей процентов).

На графике выше четко видна динамика: сумма, идущая на погашение основного долга (синяя область), постоянна, а проценты (оранжевая область) и, как следствие, общий платеж (верхняя линия) постепенно снижаются.

Дифференцированный vs аннуитетный платеж: что выбрать?

На первый взгляд, дифференцированная схема кажется более выгодной, так как общая переплата по процентам за весь срок оказывается меньше, чем при аннуитете. Это происходит именно из-за более быстрого сокращения основного долга в первые годы. Однако при выборе нужно учитывать несколько важных нюансов.

Ключевые моменты для принятия решения

- Выгода от переплаты — вопрос дисциплины. Меньшая переплата при дифференцированном платеже достигается за счет более высоких взносов в начале срока. Но аналогичного эффекта можно добиться и с аннуитетом, если регулярно вносить суммы сверх обязательного платежа (досрочное погашение). При этом у вас остается «подушка безопасности» в виде стандартного, более низкого платежа, и вы сами решаете, когда и сколько доплачивать.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

- Влияние на одобряемую сумму кредита. Банк при рассмотрении заявки оценивает вашу кредитную нагрузку (ПДН — платеж к доходу). Он учитывает первый, самый крупный платеж по дифференцированной схеме. Поскольку он может быть на 20-30% выше, чем аннуитетный платеж при той же сумме кредита, банк либо одобрит вам меньшую сумму, либо может вовсе отказать, если нагрузка превысит допустимые нормы. Это существенный минус для заемщиков, которые хотят взять кредит на максимально возможную сумму.

- Планирование бюджета. Аннуитетный платеж предсказуем и неизменен, что упрощает долгосрочное финансовое планирование. Дифференцированный платеж требует готовности к серьезным финансовым обязательствам в первые годы, когда платежи наиболее высоки.

Также стоит развеять популярный миф: банки не берут проценты вперед при аннуитете. Проценты всегда начисляются на фактический остаток долга за период пользования деньгами. При досрочном погашении аннуитетного кредита банк не обязан возвращать часть процентов — вы просто быстрее гасите тело кредита, что автоматически снижает будущие процентные начисления.

Какие банки предлагают ипотеку с дифференцированным платежом?

На сегодняшний день ипотека с дифференцированной схемой погашения — скорее редкое предложение на рынке. Большинство крупных банков, включая лидера — Сбербанк, перешли на аннуитетные платежи как на стандарт. Однако некоторые кредитные организации все еще предоставляют заемщикам такой выбор.

Среди крупных банков дифференцированные платежи по ипотеке можно найти в:

- Россельхозбанке

- Газпромбанке

Из банков среднего размера такую опцию иногда предлагают:

- Банк Санкт-Петербург

- Энергобанк

- Челиндбанк

- Банк Акцепт

Перед оформлением кредита необходимо уточнять актуальность этого продукта в конкретном банке, так как условия могут меняться.

Итоги: взвешенный подход к выбору

Дифференцированный платеж по ипотеке — не однозначно лучшая или худшая схема. Это просто другой финансовый инструмент со своими особенностями.

Он может быть предпочтителен, если:

- У вас стабильно высокий доход, который позволяет без напряжения вносить крупные платежи в первые годы.

- Ваш приоритет — минимизация общей переплаты по кредиту, и вы не планируете активно заниматься досрочным погашением.

- Вам не требуется брать кредит на максимально возможную сумму, и вы готовы к тому, что банк может одобрить меньше.

Аннуитетный платеж часто оказывается более практичным, потому что:

- Он позволяет получить большую сумму кредита при том же уровне дохода.

- Дает предсказуемость и стабильность для семейного бюджета на весь срок.

- При желании сэкономить на процентах ничто не мешает использовать досрочное погашение.

Выбор всегда остается за заемщиком. Главное — подходить к нему рационально: внимательно сравнивать графики платежей, оценивать свою долгосрочную финансовую устойчивость и не забывать о возможности рефинансирования в будущем.

Если вам нужна помощь в получении ипотечного кредита или кредита под залог недвижимости, пишите на почту Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.. Расскажите свою ситуацию, постараемся помочь.

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека с дифференцированным платежом. Что это такое и кто выдает.