Программа материнского капитала, которая теперь доступна семьям уже с первым ребёнком и ежегодно индексируется, вызывает серьёзные вопросы о своей практической пользе. Действительно ли эти средства помогают решить жилищные проблемы?

На мой взгляд, эффективность этой меры поддержки сильно преувеличена, и вот основные причины такого скепсиса.

Несоответствие суммы реальным ценам на жильё

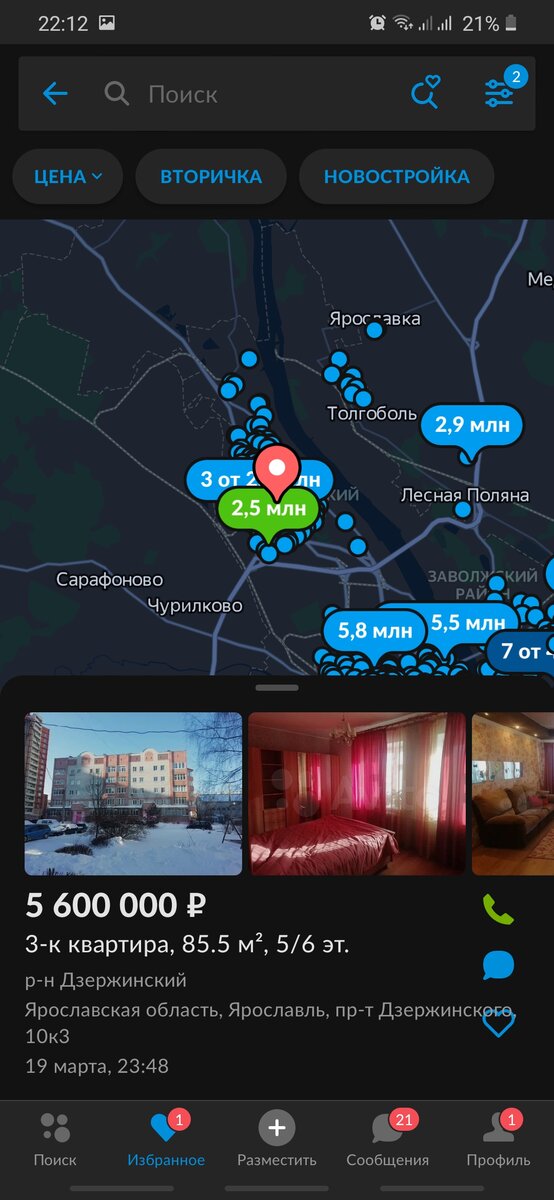

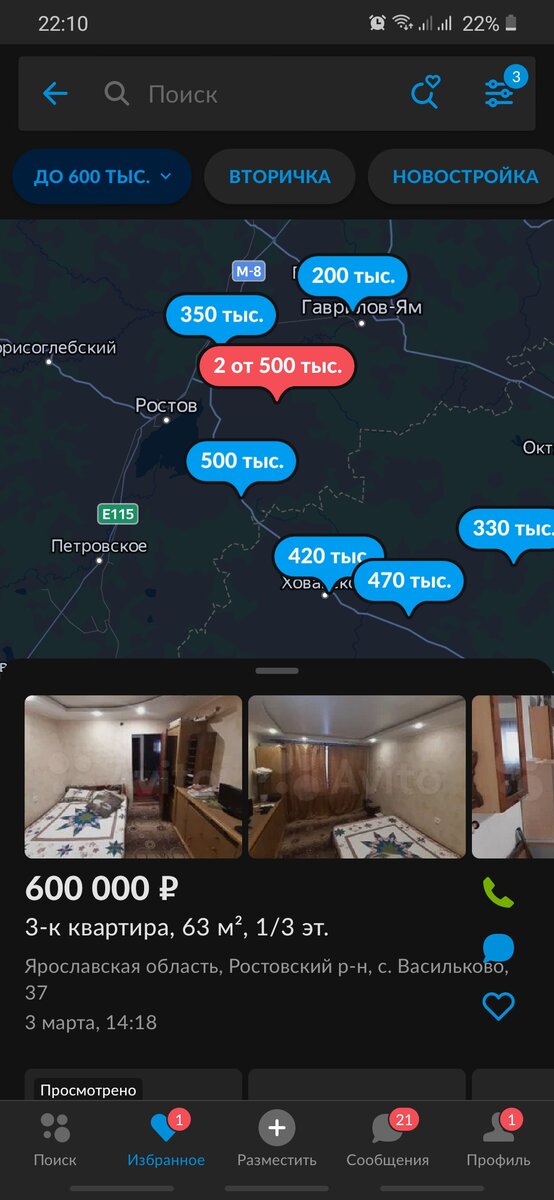

Первая и главная проблема — это огромный разрыв между размером капитала и стоимостью жилья в разных регионах. На эти деньги в одном городе можно приобрести просторную трёхкомнатную квартиру в хорошем районе, а в другом — их не хватит даже на скромную однокомнатную на окраине. Региональная дифференциация делает помощь неравноценной. Визуальная иллюстрация этого дисбаланса представлена ниже.

Зависимость от банков и ипотеки

Во-вторых, самый простой способ использовать капитал — это направить его на первоначальный взнос или погашение ипотечного кредита. Однако этот путь доступен не всем. Банки предъявляют строгие требования к заёмщикам: стабильный доход, положительная кредитная история. Многие молодые семьи, особенно на старте карьеры, не могут этим требованиям соответствовать, что автоматически блокирует доступ к основному инструменту использования средств.

Бюрократические сложности и правовые ограничения

В-третьих, сама процедура перевода средств продавцу недвижимости или застройщику сопряжена со значительными бюрократическими проволочками и требует времени.

Четвёртая, и perhaps самая существенная, проблема — это правовые последствия покупки. Если квартира приобретается с использованием маткапитала, в ней обязательно выделяются доли детям. Это делает последующую продажу или обмен жилья крайне затруднительной, так как требуется согласие органов опеки. Безусловно, защита прав детей важна, но механизм не предусматривает гибких сценариев, когда семье нужно улучшить жилищные условия, продав старое жильё и купив новое.

Все эти недостатки программы стали для нас, молодой семьи, очевидны за последние несколько месяцев активного поиска вариантов.

Обратите внимание: Почему во всех банкоматах установлены металлические кнопки, не покрытые краской?.

Сроки поджимают, а собственного жилья у нас до сих пор нет.Переезд в другой, более дешёвый регион, для нас невозможен — нельзя бросать хорошую работу и учёбу.

Мы рассматривали вариант покупки земли и строительства каркасного дома, но и здесь программа ставит преграду: для таких целей средства можно использовать только по достижении ребёнком трёх лет. Три года ожидания — это слишком долго, когда вопрос стоит остро.

В целом, у нас всё хорошо: мы учимся, работаем, растим ребёнка, смотрим в будущее с оптимизмом. Но чувство социальной незащищённости остаётся. Нам не на что рассчитывать — родители не оставили наследства (что абсолютно нормально), а государственная поддержка оказалась настолько негибкой и оторванной от реальности, что практической пользы от неё почти нет.

Такие трудности подстерегли нашу семью в самом начале пути. Но мы не унываем. Пока ютимся в маленькой комнате, верим, что со временем сами заработаем и построим свой дом! Главное — иметь цель и двигаться к ней.

План ясен: доучиться, устроить ребёнка в сад, а потом — работать не покладая рук, чтобы обеспечить семье достойные условия.

Больше интересных статей здесь: Банки.

Источник статьи: Материнский капитал. Почему это самая бесполезная мера поддержки семей?.