Тинькофф Банк, будучи первым в России полностью онлайн-банком, предлагает широкий спектр кредитных продуктов, от потребительских займов до кредитов под залог. Его популярность объясняется лояльностью к клиентам, возможностью удаленного оформления и минимальным пакетом документов. В этой статье мы подробно разберем все кредитные программы банка, условия их получения и пошаговый процесс оформления.

Вы узнаете о трех основных видах кредитов, о том, как повысить свои шансы на одобрение, и что делать в случае отказа. Также мы ответим на самые частые вопросы заемщиков.

Кредитные программы банка Тинькофф

Банк предоставляет три ключевых кредитных продукта, адаптированных под разные потребности клиентов:

📌 Потребительский кредит наличными — без залога и поручителей.

📌 Кредит под залог автомобиля — вы получаете деньги, оставляя машину в своем пользовании.

📌 Кредит под залог недвижимости — для крупных сумм на длительный срок.

Рассмотрим каждый вариант подробнее, чтобы вы могли выбрать подходящий.

Потребительский кредит наличными

Это самый популярный и доступный продукт. Его главное преимущество — скорость и простота оформления. Для получения денег достаточно быть гражданином РФ с паспортом. Никаких справок о доходах, поручителей или залога не требуется. Заявка рассматривается онлайн, а средства можно получить уже в день обращения.

Ключевые условия кредита:

✔ Сумма займа: от 50 000 до 2 000 000 рублей.

✔ Срок кредитования: от 1 года до 3 лет.

✔ Процентная ставка: от 8,9% годовых. Итоговая ставка определяется индивидуально.

После одобрения деньги переводятся на дебетовую карту Тинькофф. Её можно использовать для безналичной оплаты или снять наличные без комиссии в любом банкомате при сумме свыше 3000 рублей.

Кредит под залог автомобиля

Если вам нужна более крупная сумма, а автомобиль есть в собственности, этот вариант будет оптимальным. В качестве залога принимаются исправные автомобили возрастом до 15 лет. Важно, что банк не забирает ПТС — вы продолжаете пользоваться машиной, но не можете её продать или подарить до погашения кредита.

❗ Важный нюанс: сумма кредита составляет до 80% от оценочной стоимости автомобиля.

Основные условия программы:

✔ Сумма займа: от 100 000 до 3 000 000 рублей.

✔ Срок кредитования: от 1 года до 5 лет.

✔ Процентная ставка: от 7,9% годовых.

Справка о доходах не обязательна, но потребуется стандартный пакет документов на автомобиль.

Кредит под залог квартиры

Это решение для тех, кому необходима действительно крупная сумма на длительный период. В залог принимается квартира или другая жилая недвижимость без обременений. Вы продолжаете в ней жить на протяжении всего срока кредита.

Условия кредитования под залог недвижимости:

✔ Сумма займа: от 200 000 до 15 000 000 рублей.

✔ Срок кредитования: от 1 года до 15 лет — один из самых длительных на рынке.

✔ Процентная ставка: от 6,9% годовых.

После заключения договора деньги зачисляются на бесплатную дебетовую карту банка.

Главные преимущества Тинькофф Банка

Почему стоит рассмотреть именно этот банк? Вот ключевые аргументы:

🔹 Мгновенное рассмотрение заявок. Предварительное решение вы узнаете в течение нескольких минут после подачи онлайн-заявки.

🔹 Полностью удаленное обслуживание. Весь процесс — от подачи заявки до погашения — происходит онлайн или через мобильное приложение. Не нужно посещать офис.

🔹 Лояльность к клиентам. Банк готов рассматривать заявки от людей с неидеальной кредитной историей, без официального трудоустройства или с временной регистрацией.

🔹 Минимальный пакет документов. Для потребительского кредита часто достаточно только паспорта.

Пошаговая инструкция: как получить кредит в Тинькофф

Процесс оформления кредита максимально упрощен и состоит из шести последовательных шагов.

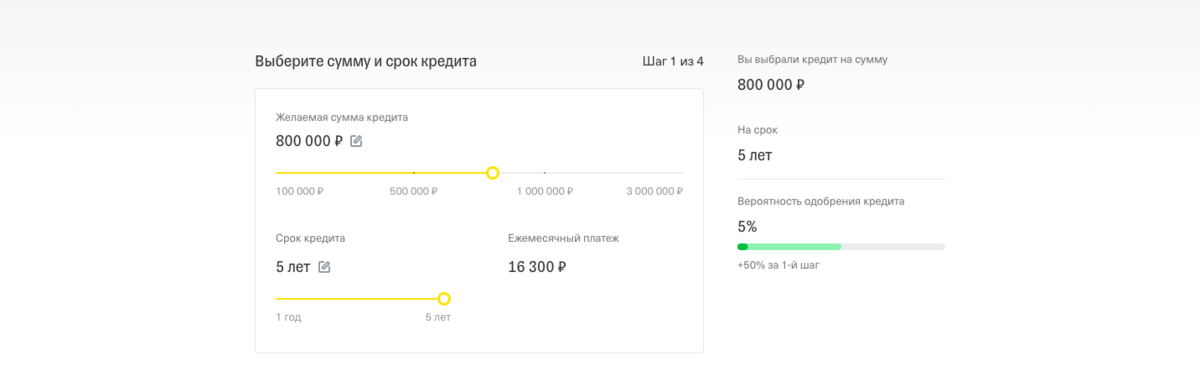

1. Выбор кредитной программы

Внимательно изучите все предложения банка. Обращайте внимание не только на сумму и ставку, но и на дополнительные условия (необходимость залога, сроки). Воспользуйтесь онлайн-калькулятором на сайте, чтобы прикинуть ежемесячный платеж и переплату. Сопоставьте эти цифры со своим бюджетом.

2. Подготовка документов

Подготовьте необходимые документы заранее. Для потребительского кредита это обычно только паспорт. Для программ с залогом — документы на имущество (ПТС на авто или свидетельство о праве собственности на квартиру). Точный список всегда есть на официальном сайте банка.

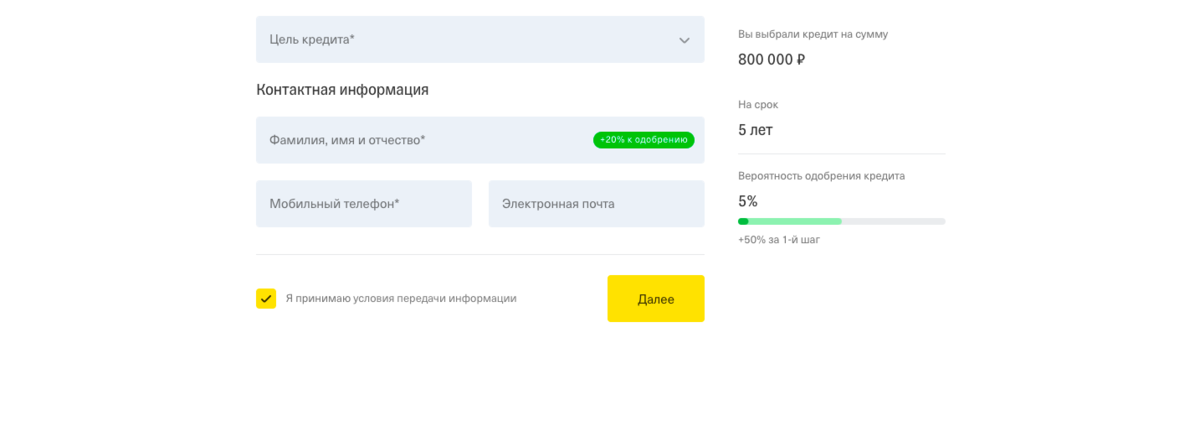

3. Подача онлайн-заявки

Заполните анкету на сайте или в мобильном приложении. Будьте внимательны и указывайте только достоверную информацию:

- Паспортные данные.

- Контактный телефон.

- Информация о месте работы и доходе (официальном или неофициальном).

- Контактные данные родственника или коллеги.

- Сведения об имуществе, если оформляете кредит под залог.

❗ Важно: ошибки или недостоверные данные — частая причина автоматического отказа системы.

4. Получение решения банка

В большинстве случаев решение приходит в течение 2-5 минут. Иногда рассмотрение может занять до нескольких рабочих дней, если требуется дополнительная проверка. Благодаря лояльной политике, процент одобрений у Тинькофф достаточно высокий.

5. Подписание договора

После окончательного одобрения с вами свяжется персональный менеджер банка. Он согласует удобное время и место для встречи, чтобы привезти и подписать бумажный экземпляр кредитного договора. Внимательно прочитайте все условия перед подписанием.

6. Получение денег

После подписания договора менеджер выдаст вам дебетовую карту Тинькофф с зачисленными на неё средствами. Карту нужно активировать в течение 60 дней. Деньги можно снимать наличными без комиссии или тратить картой в магазинах и онлайн.

Какие документы потребуются

Тинькофф славится минимальными требованиями к документам. Базовый набор включает:

✔ Паспорт гражданина РФ (с постоянной или временной регистрацией).

✔ СНИЛС.

✔ Заграничный паспорт (не всегда обязателен, но может запрашиваться).

Для кредитов под залог недвижимости от всех собственников потребуются паспорта и СНИЛС.

Требования к заемщику

Чтобы вашу заявку рассмотрели, вы должны соответствовать простым критериям:

- Быть гражданином РФ.

- Возраст от 18 до 70 лет на момент окончания срока кредита.

- Иметь постоянную или временную регистрацию на территории России.

Банк работает по всей стране, поэтому регион проживания не имеет значения.

Что влияет на процентную ставку

Ставка по кредиту всегда рассчитывается индивидуально. На её размер влияют несколько факторов:

- Выбранные условия: чем больше сумма и срок, тем тщательнее оценка рисков.

- Кредитная история: положительная история помогает получить более низкий процент.

- Уровень дохода и финансовая нагрузка (наличие других кредитов).

- Данные из анкеты: чем полнее и достовернее информация, тем точнее банк может оценить вашу надежность.

Точную ставку вы узнаете только после одобрения заявки.

Что делать, если банк отказал в кредите

Отказ — не приговор. В первую очередь, нужно понять его возможные причины:

✔ Технические ошибки в заявке (опечатки, неверные данные).

✔ Высокая кредитная нагрузка. Банк смотрит, чтобы платеж по новому кредиту не превышал 30-40% от вашего дохода.

✔ Проблемы с кредитной историей (просрочки, невыплаченные долги).

Ваши действия:

- Запросите свою кредитную историю в Бюро кредитных историй (БКИ) и проверьте её на наличие ошибок.

- Если ваша финансовая ситуация улучшилась (погасили другие кредиты, вырос доход), подайте заявку повторно через 1-3 месяца.

- Рассмотрите вариант кредита с залогом — он повышает шансы на одобрение.

Тинькофф автоматически пересматривает отклоненные заявки каждые полгода. Если решение изменится, вам придет SMS-уведомление.

Ответы на частые вопросы (FAQ)

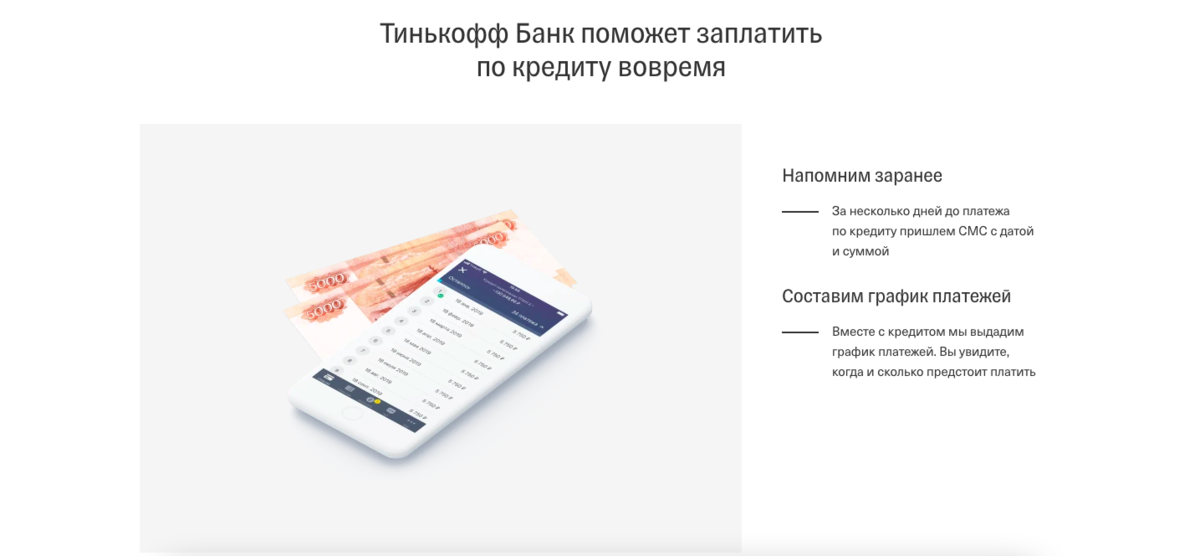

Как платить по кредиту?

Банк предлагает множество удобных способов:

📌 Онлайн: через мобильное приложение Тинькофф с любой карты, через интернет-банк, с помощью автоплатежа.

📌 Офлайн: в кассах банков-партнеров, через платежные терминалы, в почтовых отделениях и салонах связи из обширного списка партнеров Тинькофф.

Нужно ли оформлять страховку?

Страхование жизни и здоровья — добровольная услуга. Она не влияет на одобрение кредита или процентную ставку. Однако полис может защитить вас и вашу семью в случае потери трудоспособности, так как страховая компания возьмет на себя выплату долга.

Есть ли преимущества для зарплатных клиентов?

Да, клиенты, получающие зарплату на карту Тинькофф, имеют привилегии:

✅ Повышенные шансы на одобрение и ускоренное рассмотрение заявки (банк уже знает ваш финансовый поток).

✅ Более низкие процентные ставки по сравнению со стандартными предложениями.

✅ Возможность получить большую сумму благодаря доверию банка.

Можно ли получить кредит только по паспорту?

Да, для потребительского кредита наличных часто достаточно одного паспорта гражданина РФ. Справки о доходах не требуются. Для кредитов с залогом, естественно, потребуются документы на имущество.

Вывод: стоит ли брать кредит в Тинькофф?

Тинькофф Банк — отличный выбор, если вы:

✔ Работаете неофициально или являетесь самозанятым.

✔ Имеете временную регистрацию.

✔ Уже являетесь зарплатным клиентом банка.

✔ Цените скорость и возможность решить все вопросы онлайн, не посещая отделений.

Благодаря гибкому подходу и лояльности, этот банк дает финансовые возможности широкому кругу заемщиков. Главное — реалистично оценивать свои силы по возврату долга и внимательно изучать условия договора.

❓ А что вы думаете о кредитах в Тинькофф? Делитесь своим опытом в комментариях! 👇

💸 Подписывайтесь на наш раздел, чтобы узнавать больше о кредитах простым языком! 🔥

📚 В предыдущей публикации: Как правильно оформить онлайн заявку на кредит в Тинькофф 👉

Больше интересных статей здесь: Банки.

Источник статьи: Кредиты в Тинькофф Банке | Рассказываю, как получить до 200 000 ₽ без справки о доходах под низкий процент.