Как меньше переплачивать по кредитам: стратегия рефинансирования

Я — настоящий эксперт в вопросах рефинансирования. Мой путь начался в 2015 году с одного кредита, который я впоследствии рефинансировала дважды, и с тех пор я стала личным финансовым консультантом по этому вопросу для друзей и родных. В этой статье я делюсь своим опытом, чтобы помочь вам снизить кредитную нагрузку и платить банкам меньше.

Введение: Кредиты как инструмент, а не бремя

Много говорят об экономии и инвестициях, но жизнь часто диктует свои правила, и кредиты становятся способом получить желаемое здесь и сейчас. Будучи финансово грамотным человеком, я долго выбирала между накоплением и кредитом на автомобиль. В итоге, в декабре 2013 года я взяла первый в жизни кредит по госпрограмме со ставкой около 10%. Через полгода курс доллара взлетел, и цена аналогичной машины выросла на 60% — мое решение оказалось верным. Этот кредит я погасила досрочно, и из-за низкого процента рефинансировать его не имело смысла.

Настоящим испытанием и школой стал потребительский кредит на 1,2 млн рублей, взятый в 2015 году на покупку жилья. Ставка 18,5% на 7 лет, ежемесячный платеж 25 574 рубля и почти миллион переплаты — так начиналась моя история как «мастера рефинансирования». Спустя три года и несколько успешных операций я готова поделиться опытом, чтобы вы избежали ошибок и сэкономили свои деньги.

#Рефинансирование — это оформление нового кредита для замены одного или нескольких старых с целью снижения переплаты или ежемесячной нагрузки.

Мой путь: от шока к контролю

В сентябре 2015 я взяла тот самый кредит под 18,5%. Шок от суммы переплаты был сильным, но с нормализацией экономики и снижением ключевой ставки ЦБ проценты по кредитам начали падать. Я решила действовать.

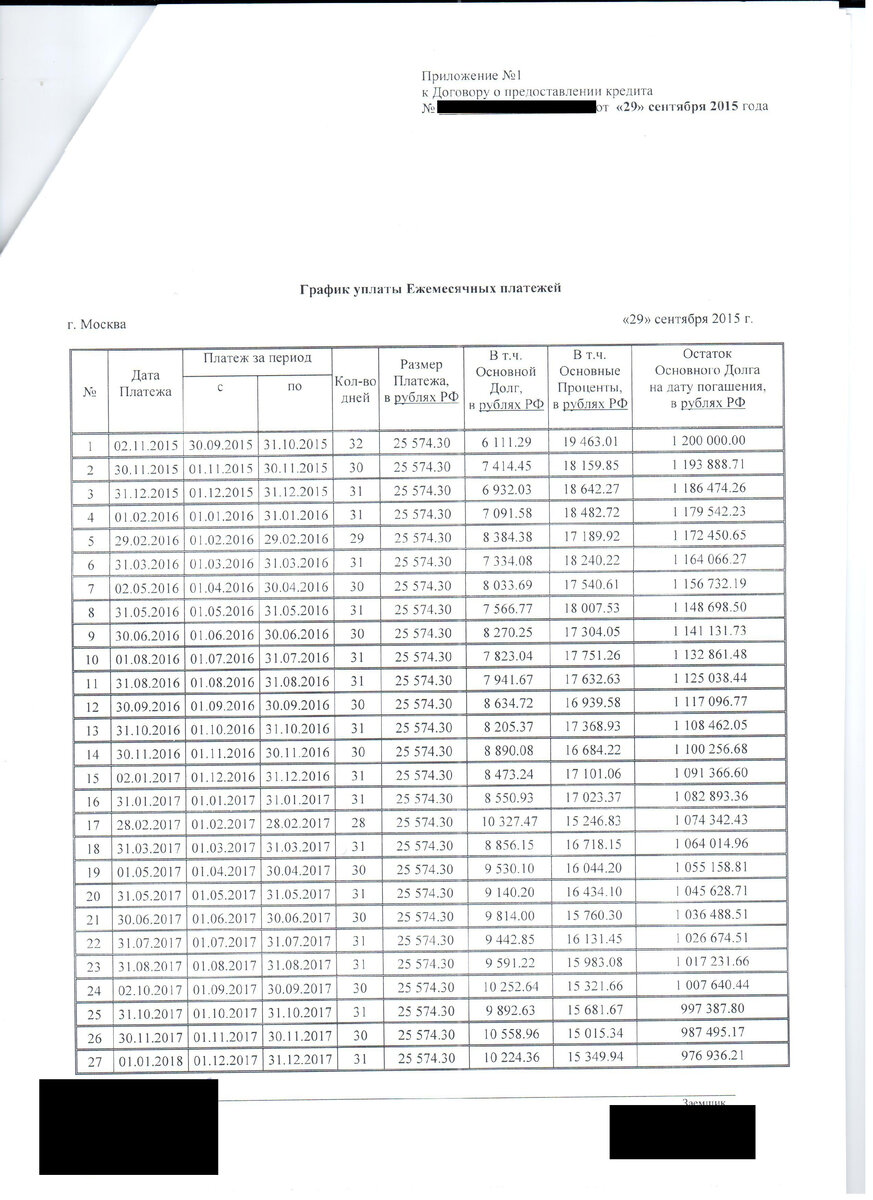

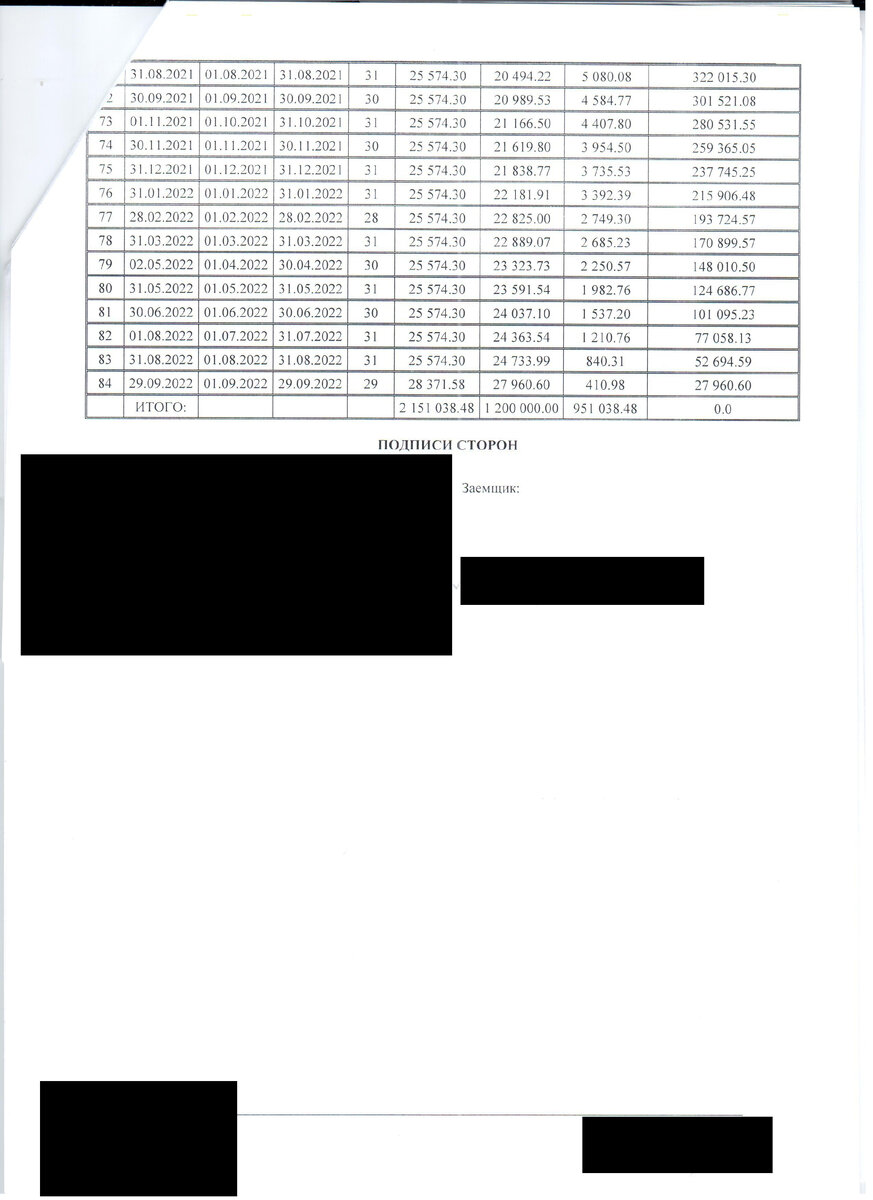

График платежей при оформлении первого кредита (первая страница)

График платежей при оформлении первого кредита (первая страница) График платежей при оформлении первого кредита (последняя страница)

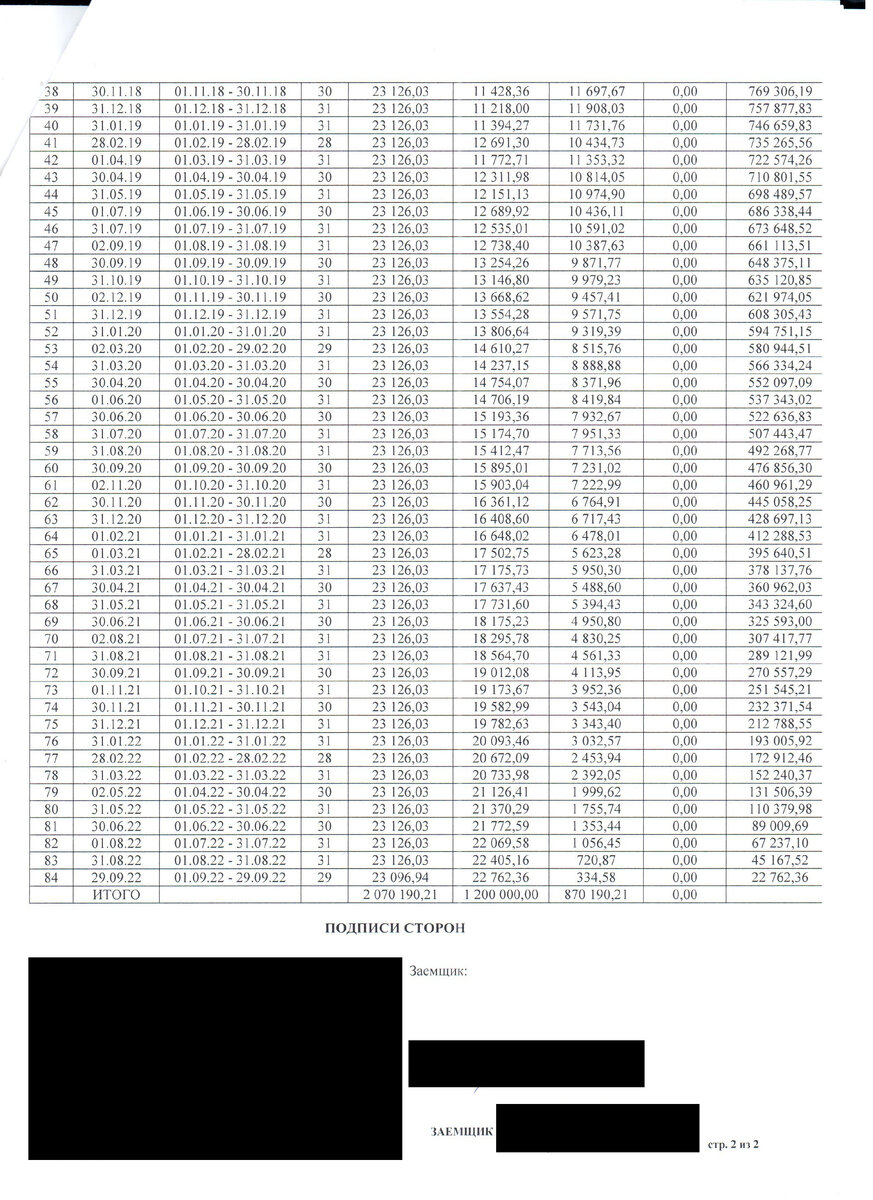

График платежей при оформлении первого кредита (последняя страница)Мы с супругом активно гасили кредит досрочно, направляя дополнительные средства в тело долга. Первое рефинансирование состоялось в декабре 2016 года. К тому моменту нам уже удалось сократить потенциальную переплату на 80 тысяч рублей (8,5%).

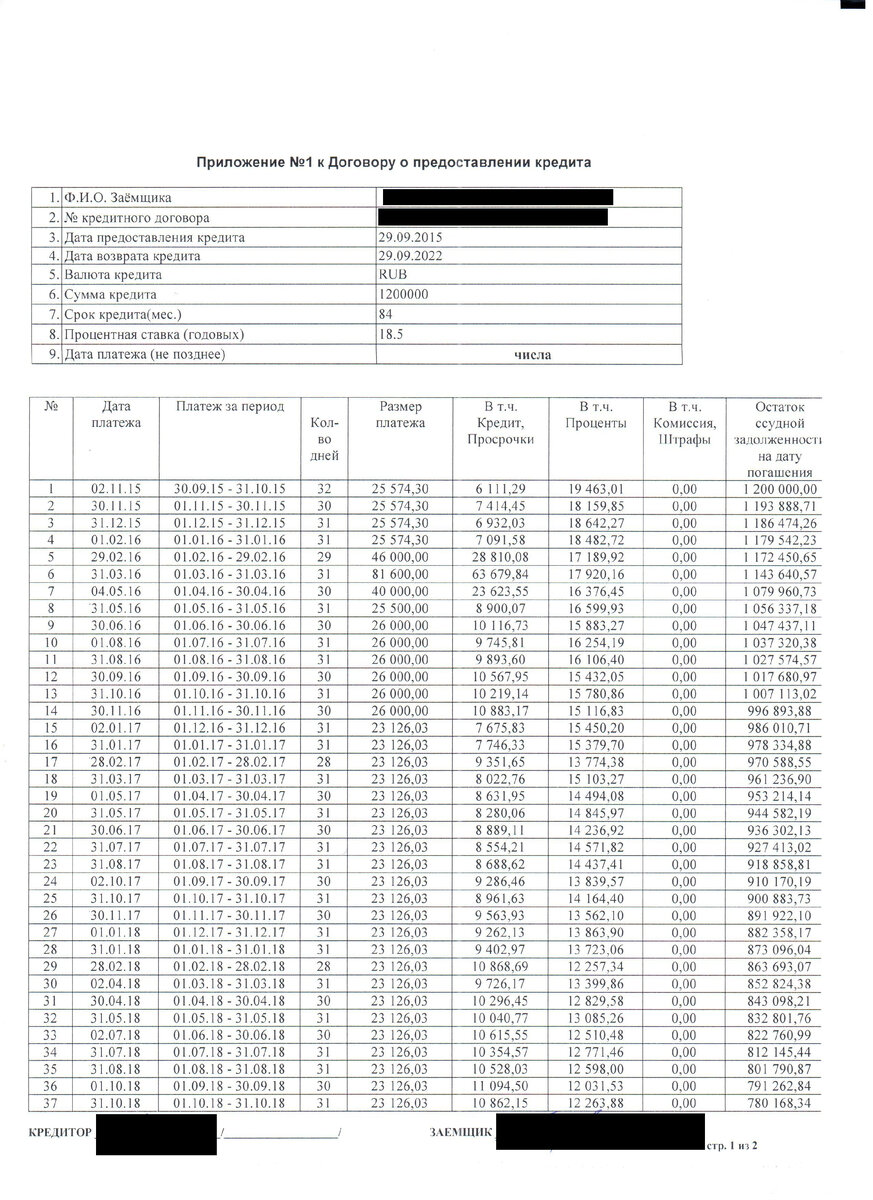

График платежей перед первым рефинансированием (первая страница)

График платежей перед первым рефинансированием (первая страница) График платежей перед первым рефинансированием (последняя страница)

График платежей перед первым рефинансированием (последняя страница)Основы рефинансирования: что нужно знать

Рефинансирование — это не столько конкретный банковский продукт, сколько цель получения нового займа. Даже обычный потребительский кредит, взятый для закрытия старых, можно считать рефинансированием.

Банки подходят к процессу по-разному: одни переводят деньги напрямую в банк-кредитор, другие отслеживают закрытие через кредитную историю, третьи сразу выдают средства под низкий процент. Стандартный пакет документов включает:

- Паспорт

- Действующие кредитные договоры

- Реквизиты для перевода (счета других банков)

- Подтверждение дохода (2-НДФЛ или аналоги)

- Трудовая книжка или справка с работы

Требования к рефинансируемым кредитам обычно таковы:

- Выплаты идут не менее 6 месяцев

- До конца срока кредита осталось больше 3 месяцев

- Отсутствие просрочек и текущих задолженностей

Важный нюанс: рефинансировать обычно нужно кредиты сторонних банков. Свои долги банки переоформляют неохотно, хотя в периоды снижения ставок делали исключения, чтобы удержать клиентов.

Потребительский кредит или рефинансирование: в чем разница?

Казалось бы, проще оформить потребительский кредит, особенно если ставки одинаковые. Но ключевое отличие — в подходе банка к оценке вашей платежеспособности.

Банки считают, что платежи по всем обязательствам не должны превышать 50% ежемесячного дохода. Если вы берете потребительский кредит, банк не знает, что вы планируете им закрыть старые долги. Он приплюсует новый платеж к существующим, и если сумма превысит лимит — последует отказ.

При оформлении рефинансирования банк исключает из расчета платежи по закрываемым кредитам, поэтому шанс на одобрение выше. Также при оценке доходов банк может вычитать средние расходы на ЖКХ, содержание автомобиля, а если супруг(а) в декрете — лимит может снизиться до 33% от дохода.

Математика выгоды: цифры говорят сами за себя

Я рефинансировалась дважды. Второй раз был скорее для смены банка на более удобный и организации «кредитных каникул», поэтому срок не меняла.

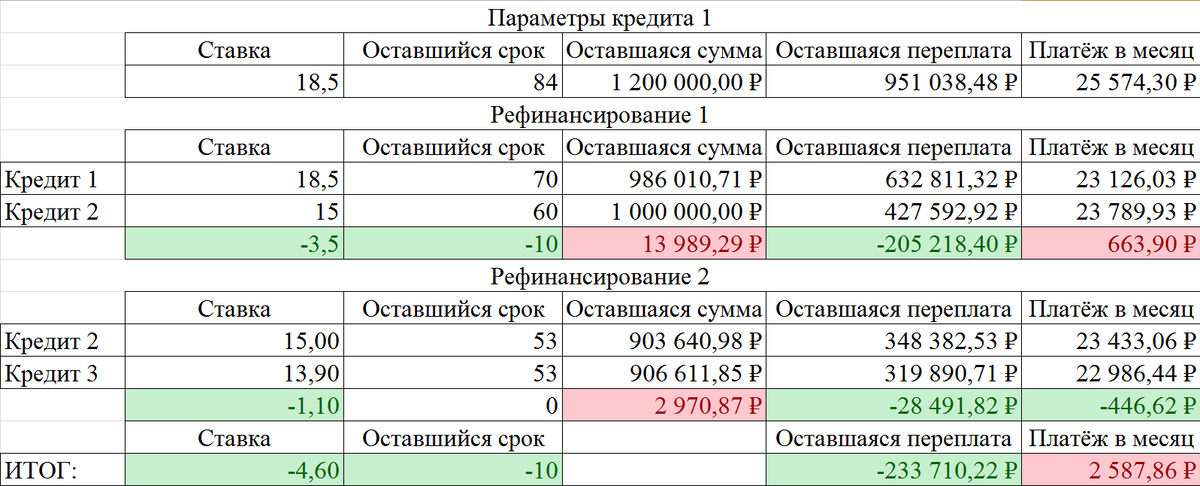

Кредитные расчеты

Кредитные расчетыВ итоге мне удалось снизить ставку на 4,6 процентных пункта. Это сократило срок кредита на 10 месяцев, уменьшило общую переплату на 233 000 рублей, а ежемесячный платеж — на 2587,86 рубля.

Когда самое время идти в банк?

Не ходите в банк, когда в условиях указано «ставка от 10,9%». Обычно это означает диапазон от 10,9% до 23,9%, и ваш итоговый процент станет известен только после одобрения — это лотерея.

Идти стоит во время акций. Банки проводят их в периоды низкого спроса (весна, начало осени) или к праздникам. Суть акций — фиксированная сниженная ставка. Например: «до 500 000 руб. — 12,9%, от 500 000 до 3 млн — 11,9%». Если ваши текущие проценты значительно выше — это сигнал действовать.

Проблема 1: Неквалифицированные сотрудники банка

Одна из главных проблем — менеджеры, плохо знающие продукты и акции. Они долго вводят данные, не в курсе текущих предложений и могут оформить не рефинансирование по акции, а стандартный кредит с высокой плавающей ставкой.

Пример из жизни: мы с другом рефинансировались в одном банке. Мне понадобились только паспорт и договор, весь процесс занял 20 минут. Другу потребовали полный пакет документов, он провел в отделении 3 часа, а в итоге одобрили вдвое меньшую сумму под высокий процент. Менеджер оформил не тот продукт.

Что делать? Если уверены в своих знаниях — четко говорите, какой продукт на каких условиях вам нужен. Если нет — вежливо просите другого специалиста или старшего менеджера. Можно «вспомнить про невыключенный утюг», забрать документы и прийти в другой день или отделение.

Проблема 2: Навязанная страховка

Страхование жизни и здоровья заемщика — огромный источник дохода для банков. До 80% страховой премии может составлять комиссия банка. Часто страховка бесполезна: воспользоваться ею почти невозможно из-за массы условий.

Страховку могут включить в ежемесячный платеж или добавить к сумме кредита, списав сразу. Если страховка привязана к сроку кредита, при досрочном погашении можно вернуть часть средств.

Банки используют разные схемы: одни честно предлагают меньшую сумму без страховки, другие — навязывают ее, маскируя в платежах. Всегда проверяйте расчеты в кредитном калькуляторе самостоятельно.

Обратите внимание: Рассказываем, почему сейчас самое время оформить кредитную карту Райффайзенбанка.

Немного истории: период «охлаждения»

С 1 июня 2016 года у клиентов появилось право в течение 5 рабочих дней (теперь 14 календарных) отказаться от навязанных услуг. Однако банки быстро нашли лазейку, заключая договоры коллективного страхования (юридическое лицо + юридическое лицо), на которые «период охлаждения» не распространялся.

Сейчас многие банки вернулись к прямым договорам с физлицами, но прописывают в кредитном договоре повышение ставки при отказе от страховки. Условия стали прозрачнее, но обойти их сложнее.

Реальные случаи из жизни

Случай с дядей Колей: Банк предложил ему рефинансирование как зарплатному клиенту. В отделении навязали страховку на 100 000 руб. (20% от суммы кредита). Несмотря на отказы, менеджер подготовил документы со страховкой. Дядя Коля подписал кредитный договор (где не было условия о страховании), но отказался от страхового полиса. Начался скандал с угрозами. В итоге, под давлением, он подписал и его. Банк перевел 500 000 руб., но в кредит было взято 600 000.

В договоре страхования был пункт, по которому дядя Коля не мог получить выплату ни при каких обстоятельствах. Мы написали подробную жалобу с указанием на служебный подлог и мошенничество, пригрозили обращением в полицию и прокуратуру. Через 8 рабочих дней 100 000 рублей были возвращены с извинениями.

Случай с другом Мишей: Ему срочно нужны были 1,5 млн рублей. Банк одобрил сумму, но «добавил» страховку на 170 000 руб. Миша начал торговаться. В течение нескольких дней по телефону сумму страховки снизили до 50 000 руб. В итоге Миша сказал, что другой банк одобрил кредит без страховки, но ему удобнее здесь. Через 15 минут ему перезвонили и пригласили оформить кредит без дополнительных условий. Упрямство сэкономило ему 235 000 рублей.

Современные реалии

Сегодня банки используют более прозрачные, но жесткие схемы. Например:

- Ставка 10,9% + страховка ~10% от суммы.

- Ставка 12,5% + годовой страховой пакет за 30 000 руб.

- Без страхования — ставка от 17,9%.

Или: ставка 9,9% со страховкой 2% годовых от суммы кредита (на 5 лет по 1 млн — 100 000 руб. страховки) или 13,4% без страхования. Условия честные, но не всегда выгодные.

P.S. Итоги и возможности

Мы до сих пор выплачиваем тот кредит, но смогли рефинансировать его снова под 10,9% без лишних условий, попав на акцию «Зеленый день». Почти всё оформлялось онлайн.

Если вы — зарплатный клиент, многие операции можно провести дистанционно, не посещая отделение. Также стоит обращать внимание на специальные предложения от банков, например, от Тинькофф.

Главные советы по рефинансированию

1. Всегда перепроверяйте ключевые параметры кредита (сумму, срок, ставку, платеж) в калькуляторе до подписания.

2. Внимательно читайте весь кредитный договор.

3. Сохраняйте спокойствие. Банковские сотрудники могут оказывать психологическое давление.

4. Боритесь за свои права. Фиксируйте нарушения на камеру или диктофон.

5. Торгуйтесь, особенно по страховке, если время позволяет.

6. Если соглашаетесь на страховку, изучите условия, особенно раздел об исключениях.

7. Всегда берите справку о закрытии кредита, даже если банк ее не требует.

8. Помните: справку о закрытии кредита нужно получить обязательно.

#центробанк #процентная ставка #кредитный калькулятор #погашение кредита #закрытие кредита #взять кредит #одобрение кредита

Больше интересных статей здесь: Банки.

Источник статьи: Рефинансируйся сейчас!.