Джорджо ПАРОЛА, Председатель Совета директоров Mikro Kapital

Джорджо Парола на Евразийском Микрофинансовом Конгрессе 2020

- Джорджо, добрый день! Сегодня Вы принимаете участие в Евразийском Микрофинансовом Конгрессе 2020 и отвечаете на вопросы блиц-интервью для лидеров МФО в ключевых сегментах. Коллеги Mikro Kapital по цеху в основном занимаются кредитованием физических лиц и деятельность Вашей компании представляет интерес для участников Конгресса. Что происходит в сегменте продаж для МСБ?

Динамика спроса в условиях кризиса

- Mikro Kapital специализируется в первую очередь на кредитовании микро-бизнеса, и 99% наших клиентов — именно представители этого сегмента, хотя мы также работаем и с малым и средним бизнесом (МСБ). Текущий год для нас оказался весьма непростым, особенно тяжелым выдался второй квартал. Наши клиенты существенно отличаются от заемщиков других МФО, которые занимаются потребительским кредитованием (Installment). Коллеги отмечают, что среднестатистический потребительский заемщик в случае проблем склонен полагаться на денежную подушку, а долги откладывать на потом.

Наши эксперты зафиксировали важную тенденцию, которая сохраняется до сих пор: в момент любой сложной ситуации, особенно во время кризиса и непосредственно перед ним, микро-предприниматели и индивидуальные предприниматели стараются не брать займы. Они предпочитают выждать, оценить обстановку и только потом принимать финансовые решения. Часто возникает ситуация, когда мы уже одобрили займ, но клиент отказывается от получения денег. Такие отказы стали практически обычным делом в период общей нестабильности и массового закрытия микробизнеса. Именно такое осторожное поведение клиентов стало главной проблемой для нас во втором квартале.

В третьем квартале ситуация начала меняться: спрос на наши услуги возобновился, и объемы выдач практически вернулись к докризисным уровням. Эта положительная динамика наблюдалась до середины сентября. Однако с началом второй волны пандемии спрос снова стал переменчивым и нестабильным.

Лично я настроен оптимистично, поскольку вижу, что в мире пока не происходит тотальных карантинов. Полномасштабных локдаунов практически нет, так как экономические последствия вынужденных ограничений (не только для микробизнеса, но и для экономики любой страны) могут быть не менее серьезными, чем последствия самого вируса. С пандемией нужно научиться жить. Какие-то ограничения, безусловно, будут введены, но не глобальные. Поэтому конец текущего года и начало следующего, по моим оценкам, будут статистически сравнимы с аналогичными периодами прошлых лет. При этом сохраняют активность сегменты повышенного спроса, например, логистика и перевозки.

Финансовые показатели и фондирование

- А можно уточнить стоимость фондирования и источники привлечения инвестиций?

У нас есть иностранные инвесторы, и Mikro Kapital, пожалуй, единственная в России компания, которая имеет кредитные отношения с Европейским банком реконструкции и развития (ЕБРР), а также с другими крупными зарубежными инвесторами. Мы также привлекаем средства от физических лиц и через инвестиционные площадки, такие как Mintos. Средняя стоимость привлечения капитала на сегодняшний день находится на уровне 14% годовых.

- Если говорить о рынке кредитования малого и микробизнеса через МФО, каков вообще размер этого рынка?

- Удивительно, но по этому сегменту достоверной статистики практически нет. Дискуссии в профессиональных сообществах, занимающихся сектором МСБ, не утихают, а результаты различных исследований и оценок сильно разнятся, поэтому их нельзя считать надежной основой для анализа.

Часто МСБ — это бизнес как таковой, но в большинстве случаев — это физическое лицо (предприниматель), которое одновременно является и частным лицом, и бизнесом. Таких клиентов часто называют «самозанятыми». Примечательно, что их число растет впечатляющими темпами. Если в августе 2019 года самозанятых насчитывалось около 200 тысяч, то к концу сентября 2020 года эта цифра превысила 1 миллион человек. Можно сделать вывод, что самозанятых на самом деле гораздо больше: многие и раньше занимались бизнесом, но теперь решили легализовать свою деятельность и платить налоги.

Ключевые метрики Mikro Kapital

- Джорджо, а можно узнать статистику Mikro Kapital по среднему чеку выдаваемого кредита, размеру портфеля, рентабельности и уровню просрочки (NPL)?

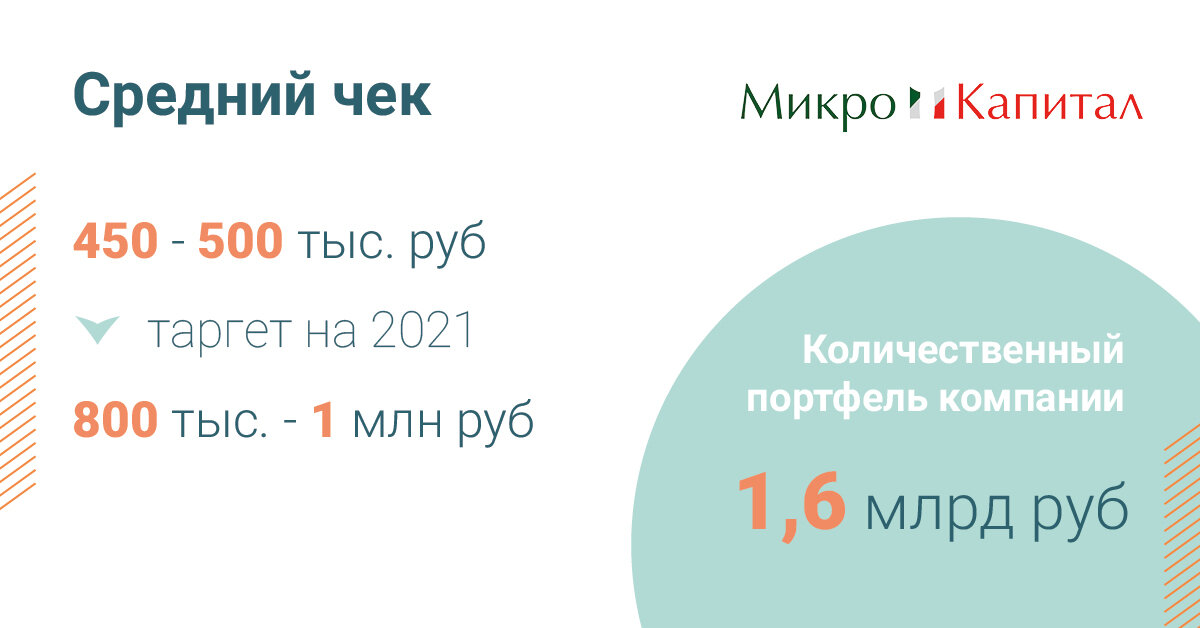

- Средний чек на сегодняшний день составляет порядка 450-500 тысяч рублей и продолжает увеличиваться. Наши цели на следующий год — достичь показателя в 800 тысяч — 1 миллион рублей. Совокупный портфель компании оценивается в 1,6 миллиарда рублей, а средняя процентная ставка по портфелю находится на уровне 33-34% годовых.

Актуальная информация на октябрь 2020 года

Понятно, что второй квартал текущего года показал наихудшие качественные показатели, в том числе и потому, что многие бизнесы были закрыты, наша деятельность также была фактически приостановлена, и клиенты физически не могли соблюдать платежную дисциплину. Третий квартал, однако, продемонстрировал хорошие результаты, и качество портфеля вернулось на прежний уровень. В последнее время портфельный риск по просрочке свыше 30 дней стабилизировался на уровне 6-7%.

Работа с проблемными долгами

- А какие меры предпринимались в части кредитных каникул и реструктуризации кредитов?

В качестве примера приведу один показатель нашей компании. За несколько лет работы мы, кажется, получили только одну жалобу от клиента. При этом мы ни разу не доводили ситуацию до серьезных конфликтов и всегда находили разумный компромисс, устраивающий обе стороны. Конечно, мы не можем провести массовую реструктуризацию всем подряд, так как были случаи, когда недобросовестные предприниматели пытались воспользоваться этой мерой необоснованно. Однако большинство обращений о кредитных каникулах, поступивших в нашу компанию, мы рассмотрели и приняли по ним положительные решения. Уже в сентябре практически все заемщики выровняли свой график платежей, и лишь небольшая их часть ушла в просрочку.

Цифровая трансформация и будущее ниши

- Какими Вы видите прогнозы по нише микро- и малого бизнеса? Каким, по Вашему мнению, будут дальнейшее развитие и трансформация этой ниши?

- 95% наших клиентов не только работали в офлайне, но и брали кредиты офлайн. Они любили приходить к нам в офис, выпить чаю и решить свои финансовые вопросы. Это классическая, можно сказать, старая школа ведения бизнеса. Сейчас, в условиях коронавируса, наши клиенты стали все больше диджитализироваться, начали использовать онлайн-каналы для привлечения финансирования.

Под влиянием пандемии Mikro Kapital также начал трансформировать свой бизнес, активно работая над развитием онлайн-каналов обслуживания клиентов. Это естественный и необходимый процесс. Онлайн-кредитование, среди прочего, дает возможность эффективнее отсеивать недобросовестных клиентов и представителей теневого бизнеса.

Целевая аудитория и каналы привлечения

- А кто он, целевой сегмент Mikro Kapital? Это сотрудник или владелец небольшого предприятия?

Наши клиенты — это самозанятые, индивидуальные предприниматели (ИП) или микропредприятия с численностью сотрудников до 7 человек. На сегодняшний день в России зарегистрировано 1 миллион самозанятых, более 3,5 миллионов микропредприятий, а количество ИП, несмотря на кризис, в этом году выросло на 3,5%. Как видите, это очень обширное и перспективное поле для деятельности.

- А где вы находите своих клиентов? Какие источники привлечения наиболее эффективны?

- Все каналы привлечения я, пожалуй, не смогу перечислить, но у нас обширная офисная сеть. Существует большая разница в эффективности привлечения между офисом в маленьком региональном городке и офисом в Москве — разница колоссальна. В большинстве крупных городов или региональных центров клиенты в основном приходят онлайн (это могут быть как повторные клиенты, так и новые, пришедшие по сарафанному радио). В маленьких городках преобладают офлайн-клиенты. Однозначно успешного и универсального канала привлечения не существует — все зависит от локальных потоков и специфики местонахождения офиса.

- Каково соотношение онлайн и офлайн каналов привлечения и какова цена привлечения клиента с рынка?

- До кризиса у нас было исключительно офлайн-привлечение клиентов. Кризис подтолкнул нас к активному развитию онлайн-каналов обслуживания. Если говорить о текущем соотношении, то доля онлайн-каналов привлечения у нас пока находится на уровне 5-7%, и мы смотрим в это цифровое будущее с большим оптимизмом.