На первый взгляд карта рассрочки и кредитная карта могут показаться идентичными финансовыми инструментами: оба позволяют совершать покупки на заемные средства и возвращать их постепенно, часто без переплаты. Однако между ними существуют принципиальные различия, понимание которых критически важно для выбора оптимального решения. В этой статье мы детально разберем эти отличия, используя в качестве примера популярную карту рассрочки «Халва» от Совкомбанка.

1. Особенности беспроцентного периода: стабильность против гибкости

Кредитная карта предлагает фиксированный грейс-период, который обычно составляет от 30 до 100 дней. Этот срок строго регламентирован и не зависит от места совершения покупки. Если не успеть погасить задолженность в установленный срок, на всю сумму начнут начисляться проценты, что может привести к значительной переплате.

В случае с картой рассрочки длительность беспроцентного периода напрямую привязана к магазину-партнеру. Например, используя «Халву» для покупки в ювелирной сети АДАМАС, можно растянуть выплаты на целый год без каких-либо процентов. В среднем по партнерской сети срок рассрочки составляет 3–5 месяцев, что зачастую превышает стандартные предложения по кредиткам.

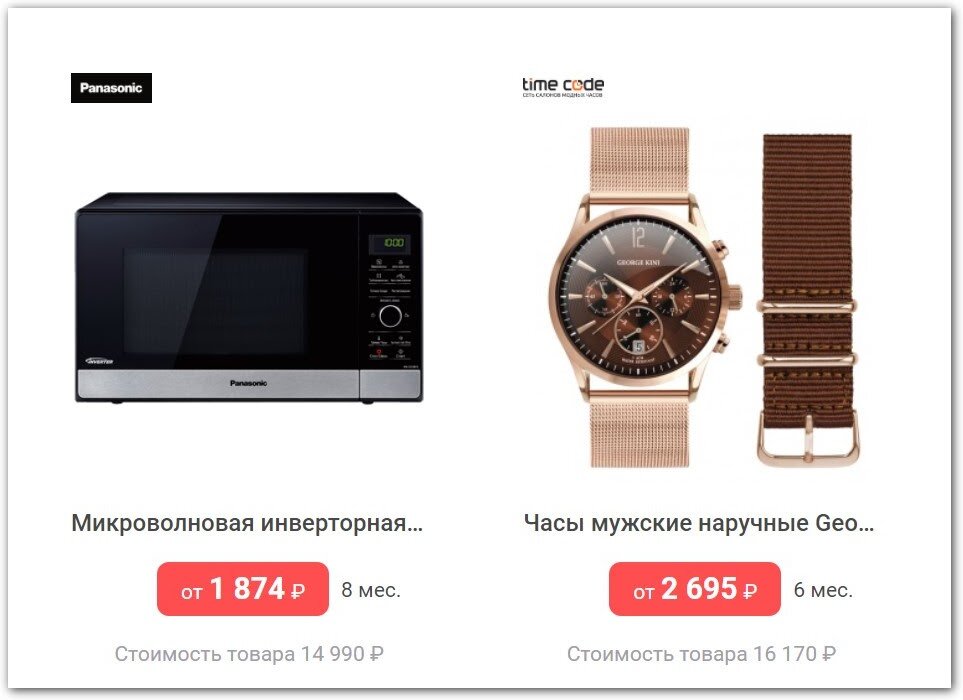

Это открывает интересные возможности. Например, по карте «Халва» можно приобрести в рассрочку мощную микроволновку или дорогие наручные часы в подарок, разбив стоимость на комфортные ежемесячные платежи менее 3000 рублей.

Таким образом, кредитка обеспечивает предсказуемость, а карта рассрочки — гибкость. С последней нужно более осознанно подходить к выбору магазина, но при этом можно получить значительно более длительный срок для беспроцентного погашения.

2. Снятие наличных: скрытые комиссии и выгодные условия

Снятие наличных с кредитной карты — как правило, невыгодная операция. Банки почти всегда взимают комиссию за обналичивание, а проценты на снятую сумму начинают начисляться сразу, без льготного периода. Лишь единичные предложения на рынке смягчают эти условия.

У карт рассрочки подход к этому вопросу может отличаться. «Халва» предлагает достаточно удобный вариант: вы можете снять заемные средства в банкомате и вернуть их в течение трех месяцев без начисления процентов. Это может быть полезно в ситуациях, требующих оперативного получения наличных, например, для расчета при покупке автомобиля с рук.

За операцию снятия взимается комиссия: 290 рублей плюс 2,9% от суммы. Однако отсутствие процентов за пользование деньгами в течение трех месяцев делает эту операцию в целом более экономичной по сравнению с большинством кредитных карт.

3. Бонусные программы: кэшбэк и проценты на остаток

Кредитные карты редко балуют своих владельцев дополнительными бонусами. Зачастую за их обслуживание взимается ежегодная плата в несколько сотен рублей, при этом такие популярные опции, как кэшбэк или начисление процентов на остаток собственных средств, обычно отсутствуют.

Карты рассрочки, в частности «Халва», в этом плане ведут себя иначе, сочетая в себе функции кредитного и дебетового инструмента:

- Нулевая стоимость: Оформление и ежегодное обслуживание карты абсолютно бесплатны.

- Высокий кэшбэк: Возврат 6% со всех покупок без привязки к категориям товаров. Деньги просто зачисляются обратно на карту.

Обратите внимание: Оказывается, с карты рассрочки можно снимать наличные! Смотрите, что еще умеет карта «Халва».

- Доход на остаток: На собственные средства, хранящиеся на карте, начисляется 5% годовых, что может быть выгоднее, чем по некоторым банковским вкладам.

Получается, что «Халвой» можно пользоваться как обычной дебетовой картой для повседневных трат, копить бонусы, а при необходимости — активировать функцию рассрочки для крупной покупки.

4. География использования: универсальность и партнерские сети

Кредитная карта — это универсальный платежный инструмент. Вы можете расплачиваться ею в любом магазине или сервисе, принимающем безналичную оплату, будь то крупный супермаркет или небольшой рыночный лоток. Условия (проценты, льготный период) при этом остаются неизменными, так как банк-эмитент полностью несет риски.

Карты рассрочки изначально были заточены под сотрудничество с конкретными торговыми сетями. Магазины-партнеры компенсируют банку отсутствие процентов для клиента, привлекая тем самым покупателей. Поэтому классическая рассрочка часто работает только в определенных магазинах.

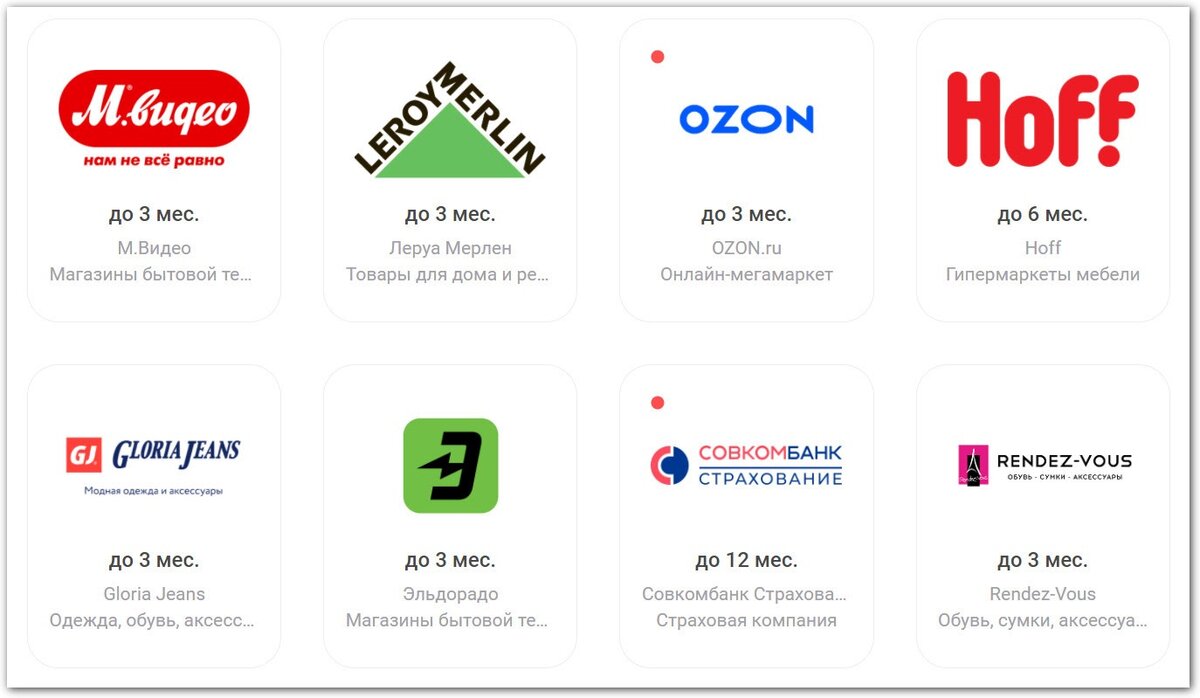

«Халва» предлагает гибридную модель. Без дополнительных условий она предоставляет рассрочку в обширной партнерской сети, которая насчитывает свыше 200 000 магазинов. А подключив платную подписку «Халва.Десятка» (299 рублей в месяц), вы получаете возможность оформить рассрочку на 3 месяца в любом магазине, фактически превращая карту в универсальную кредитку с улучшенными условиями.

Среди партнеров «Халвы» представлены магазины самых разных категорий: от продуктовых сетей и магазинов одежды до салонов мебели и техники, что делает ее очень удобной для повседневного использования.

5. Простота управления долгом: прозрачный график платежей

Одна из сложностей пользования кредитной картой — необходимость следить за датами начала и окончания льготного периода, которые могут быть «плавающими». Легко запутаться и пропустить платеж, что приведет к штрафам и процентам.

С картой рассрочки все гораздо проще и понятнее, как с обычным потребительским кредитом. Вы получаете четкий график платежей с фиксированной суммой каждый месяц. При этом всегда есть возможность внести больше запланированного, чтобы досрочно погасить задолженность.

Дополнительный плюс «Халвы» — наличие «льготных» пяти дней после даты платежа. Если вы случайно забыли внести оплату, в этот период проценты начисляться не будут, что дает запас времени и снижает стресс.

Карта рассрочки, особенно такая многофункциональная, как «Халва», — это современный финансовый инструмент, который может быть не только альтернативой, но и выгодным дополнением к кредитной карте. Она сочетает в себе преимущества рассрочки, дебетовой карты с кэшбэком и даже инструмента для сбережений.

Больше интересных статей здесь: Банки.

Источник статьи: Думали, что карта рассрочки — та же кредитка? Рассказываем, в чем разница.