Если вы столкнулись с отказом в кредите от нескольких банков и не понимаете причин, не стоит отчаиваться. Эта подробная инструкция поможет вам самостоятельно разобраться в вашей кредитной истории, выявить слабые места и понять логику, по которой банки принимают негативные решения. Анализ кредитного отчёта — ключ к решению проблемы.

Где и как получить свою кредитную историю

Вся информация о вашей кредитной активности хранится в специальных организациях — бюро кредитных историй (БКИ). По закону вы имеете право один раз в год бесплатно запросить свой отчёт в любом из них. В России работает 13 БКИ, и данные в них, как правило, идентичны, различаться может лишь формат представления. Для наглядности в этой статье мы будем использовать пример отчёта из Национального бюро кредитных историй (НБКИ).

Шаг 1: Анализируем общую сводку

Кредитный отчёт состоит из нескольких разделов. Начните с титульной части, где содержится обобщённая информация о вас и ваших обязательствах.

Титульный лист со общей информацией кредитного отчёта НБКИ

1. Проверяем просроченные платежи

В блоке «Баланс» найдите строку «Просрочено». Эта цифра показывает общую сумму всех ваших текущих задолженностей по кредитам. Ноль — отличный показатель, означающий, что вы платите исправно. Любая другая сумма сигнализирует о наличии просрочки, что является веской причиной для отказа в новом займе. Первый шаг к улучшению ситуации — погасить все имеющиеся просрочки.

Баланс, просроченные платежи

2. Оцениваем количество «негативных» кредитов

В графе «Счета» обратите внимание на показатель «Негативные». К этой категории относятся кредиты, по которым просрочка длилась более 90 дней или дело дошло до суда. Такие отметки могут стоять как у действующих, так и у уже закрытых кредитов. Чем больше негативных записей в истории, тем ниже ваши шансы на одобрение нового кредита.

Негативные счета

Чтобы нивелировать влияние старых проблем, можно начать «реабилитировать» свою историю. Для этого подойдут небольшие финансовые операции, которые вы гарантированно сможете закрыть в срок: например, оформить кредитную карту с небольшим лимитом или взять потребительский кредит на бытовую технику. Своевременное погашение таких займов постепенно создаст образ ответственного заёмщика.

3. Анализируем активность кредитных заявок

Банки очень внимательно смотрят на вашу поисковую активность. Их настораживают два сценария:

- Слишком частые запросы. Если вы подаёте больше трёх заявок в месяц, это может быть расценено как отчаянная попытка найти деньги любой ценой, что говорит о финансовой нестабильности.

- Большое количество отказов.

Обратите внимание: 7 причин, по которым банки часто отказывают в кредите. Рассказываем, как они принимают решения.

Представьте: из 58 поданных заявок одобрено только 8. Такой дисбаланс виден всем последующим кредиторам и служит автоматическим сигналом к отказу.

Количество заявок на одобрение кредита

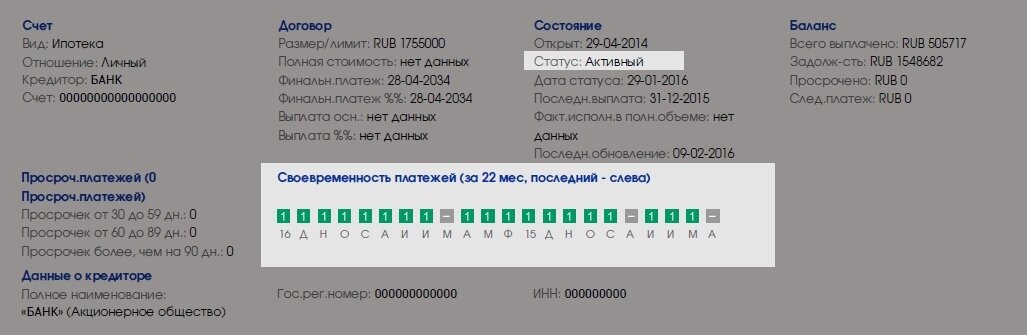

Шаг 2: Детально изучаем каждый кредит

Перейдите к разделу «Счета», который обычно выделен цветными индикаторами. Здесь содержится детальная информация по каждому вашему кредитному договору.

Данные по отдельным кредитам

Проверяем активные кредиты

Найдите кредиты, которые вы ещё выплачиваете. История платежей по ним представлена в виде цветной диаграммы, где каждый квадрат — один месяц.

- Зелёный квадрат — платёж совершён вовремя.

- Серый квадрат — данные от банка не поступали (это не всегда плохо).

Информация об активных кредитах

Тревожный сигнал — наличие квадратов других цветов (жёлтого, оранжевого, красного). Они указывают на просрочки разной степени тяжести.

Пример отображения просроченных платежей

На примере выше видно, что заёмщик допустил две просрочки: одну до 30 дней (жёлтый цвет), другую — до 60 дней (оранжевый цвет). Даже такие, казалось бы, небольшие задержки могут негативно повлиять на решение банка.

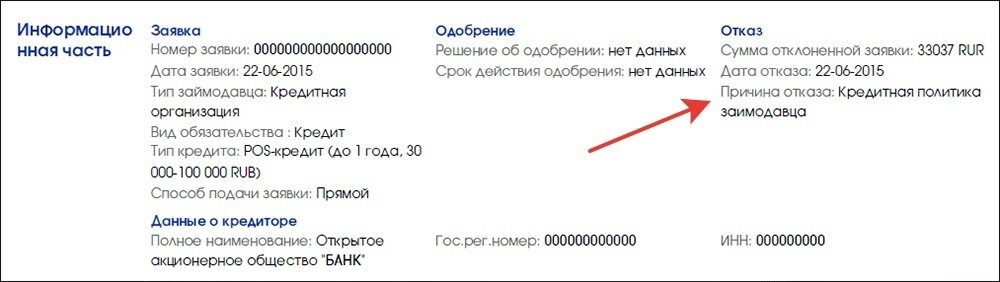

Шаг 3: Изучаем официальные причины отказов

После раздела со счетами идёт «Информационная часть». Это самый важный блок для анализа, так как здесь фиксируются все ваши заявки и официальные причины отказов по ним.

Отказы и их причины

Банки используют пять стандартных формулировок:

- Кредитная политика заимодавца. Самая расплывчатая и частая причина. Она означает, что вы не подходите банку по внутренним критериям, которые могут касаться возраста, места работы, уровня дохода, региона проживания и множества других факторов.

- Избыточная долговая нагрузка. Банк посчитал, что с учётом нового кредита ваши ежемесячные платежи будут превышать безопасный порог (обычно это 30-50% от вашего дохода).

- Кредитная история заёмщика. Прямое указание на проблемы в вашем кредитном отчёте: просрочки, негативные счета или слишком активный поиск кредитов.

- Несоответствие информации. Данные, которые вы указали в заявке, не совпали с информацией из других источников (например, из базы данных банка или госорганов).

- Прочее. Универсальная формулировка, когда кредитор не хочет или не может указать конкретную причину.

Статистически самой частой причиной является «Кредитная политика заимодавца». К сожалению, она даёт меньше всего информации для работы, и заёмщику приходится самостоятельно проверять все возможные параметры, которые могли не устроить банк.

#кредит #отказ в кредите #кредитная история

Больше интересных статей здесь: Банки.

Источник статьи: Узнаём причину отказов в кредите по кредитной истории.