Исследования показывают, что в декабре расходы россиян традиционно возрастают примерно на 20% по сравнению со средними месячными показателями. Пик трат приходится на последнюю неделю года, когда помимо повседневных товаров приходится покупать подарки, деликатесы и оплачивать развлечения. При этом, как отмечают аналитики, лишь треть граждан планирует свой праздничный бюджет заранее, в течение года. Большинство же покрывает все новогодние расходы из текущих доходов, что не всегда комфортно, особенно в условиях экономической нестабильности.

Ситуация, когда приходится отказывать себе или близким в желанных покупках из-за нехватки средств, знакома многим. Однако существует решение, позволяющее избежать финансового дефицита в праздники даже без предварительных накоплений. На помощь приходят два популярных банковских продукта: потребительский кредит и кредитная карта. Каждый из них имеет свои особенности, преимущества и недостатки, которые важно понимать для принятия взвешенного решения.

Потребительский кредит: заем на конкретные цели

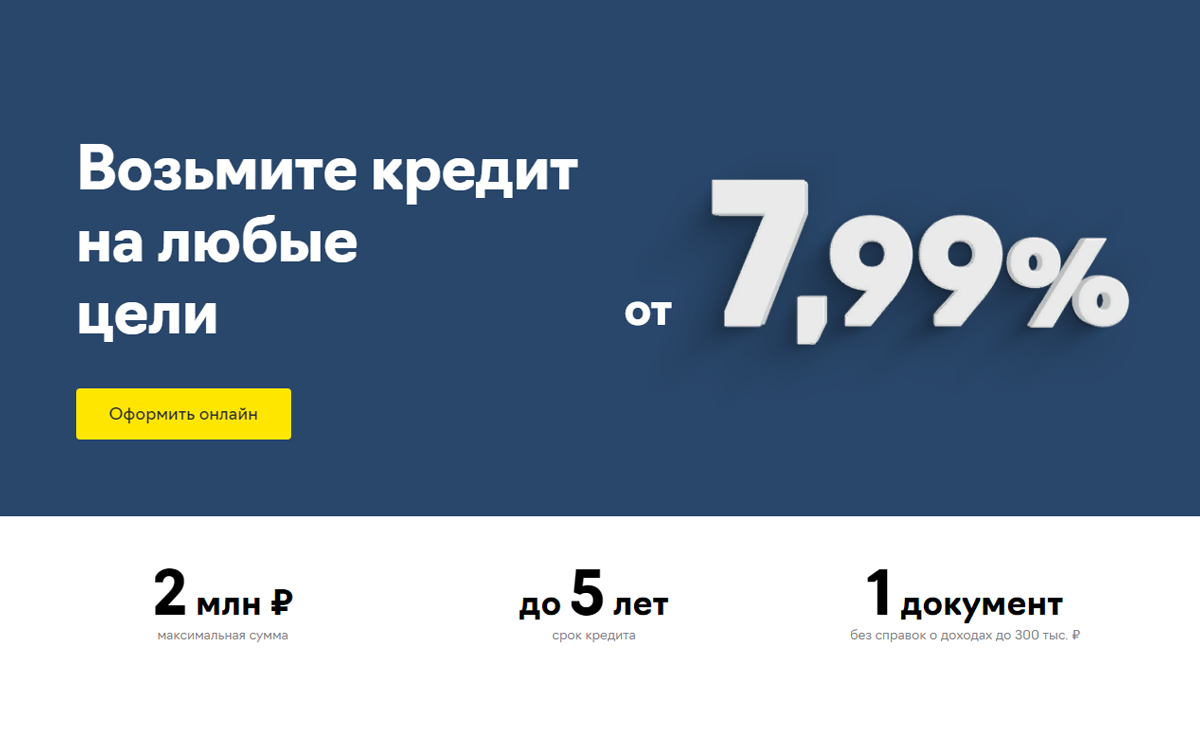

Потребительский кредит — это целенаправленный заем, который вы получаете от банка на определенную сумму. После одобрения средства перечисляются на специальную карту, и вы можете ими распоряжаться. За эту услугу банк взимает проценты. Например, Райффайзенбанк предлагает ставки от 7,99% годовых для своих зарплатных клиентов и от 8,99% для остальных заемщиков.

Сумма кредита может варьироваться от 90 000 до 2 миллионов рублей в столичных регионах и до 1 миллиона в других городах. Срок пользования заемными средствами составляет от 13 до 60 месяцев.

Для наглядности: если вам требуется 90 000 рублей на организацию праздника и покупку подарков под 8,99% годовых, ежемесячный платеж составит около 7290 рублей, а общая переплата за весь срок кредита — 4790 рублей.

Что влияет на процентную ставку?

Ставка по кредиту не является фиксированной для всех. Она может быть выше, если заемщик отказывается от услуги добровольного страхования. В таком случае процентная ставка может вырасти до 12,99%. Однако стоит оценить выгоду: стоимость страховки в Райффайзенбанке относительно невысока. Например, для кредита в 90 000 рублей она составит примерно 3000 рублей, что часто делает ее оформление экономически целесообразным.

Требования к заемщику и документы

Для получения небольшого кредита (до 600 000 рублей) часто достаточно только паспорта. На более крупные суммы (до 1 миллиона рублей) банк может запросить дополнительные документы, подтверждающие доход: справку 2-НДФЛ, выписку из Пенсионного фонда или налоговую декларацию. Для максимальных сумм (до 2 млн) потребуется заверенная копия трудовой книжки.

Важным условием является официальное трудоустройство. Продукт не рассчитан на самозанятых или индивидуальных предпринимателей. Также существуют возрастные ограничения: заемщик должен быть не младше 23 и не старше 67 лет на момент окончания действия кредитного договора.

Процесс оформления и использование средств

Оформить кредит сегодня можно полностью онлайн. После заполнения заявки на сайте решение банка приходит в течение нескольких минут. Получить карту с деньгами можно с курьером или в отделении банка. Средствами можно расплачиваться безналично или снимать наличные без ограничений.

Кредитная карта «110 дней без процентов»: гибкий финансовый инструмент

Кредитная карта — это более гибкое решение. Вы получаете карту с установленным лимитом, которым можете пользоваться по мере необходимости. Главное преимущество — длительный льготный (грейс) период, в течение которого проценты за пользование заемными средствами не начисляются. У Райффайзенбанка этот период составляет 110 дней.

Это особенно удобно в новогодний период, когда крупные траты в декабре совпадают с получением уменьшенной зарплаты в январе. Благодаря длительному грейс-периоду у вас есть время вплоть до середины марта, чтобы погасить долг без переплаты.

Оформление и условия обслуживания

Как и кредит, карту можно оформить онлайн. Решение по заявке приходит в течение минуты. Обслуживание карт, открытых до конца 2020 года, является бесплатным. Кроме того, первые два месяца после открытия действует возможность бесплатного снятия наличных.

Дополнительные бонусы

Важным преимуществом является возможность не пользоваться кредитными средствами, если в них нет необходимости. Кроме того, Райффайзенбанк проводит специальную новогоднюю акцию: при оформлении карты в декабре можно получить кэшбэк до 4000 рублей за покупки свыше 1000 рублей.

Сравнительный анализ: что выбрать?

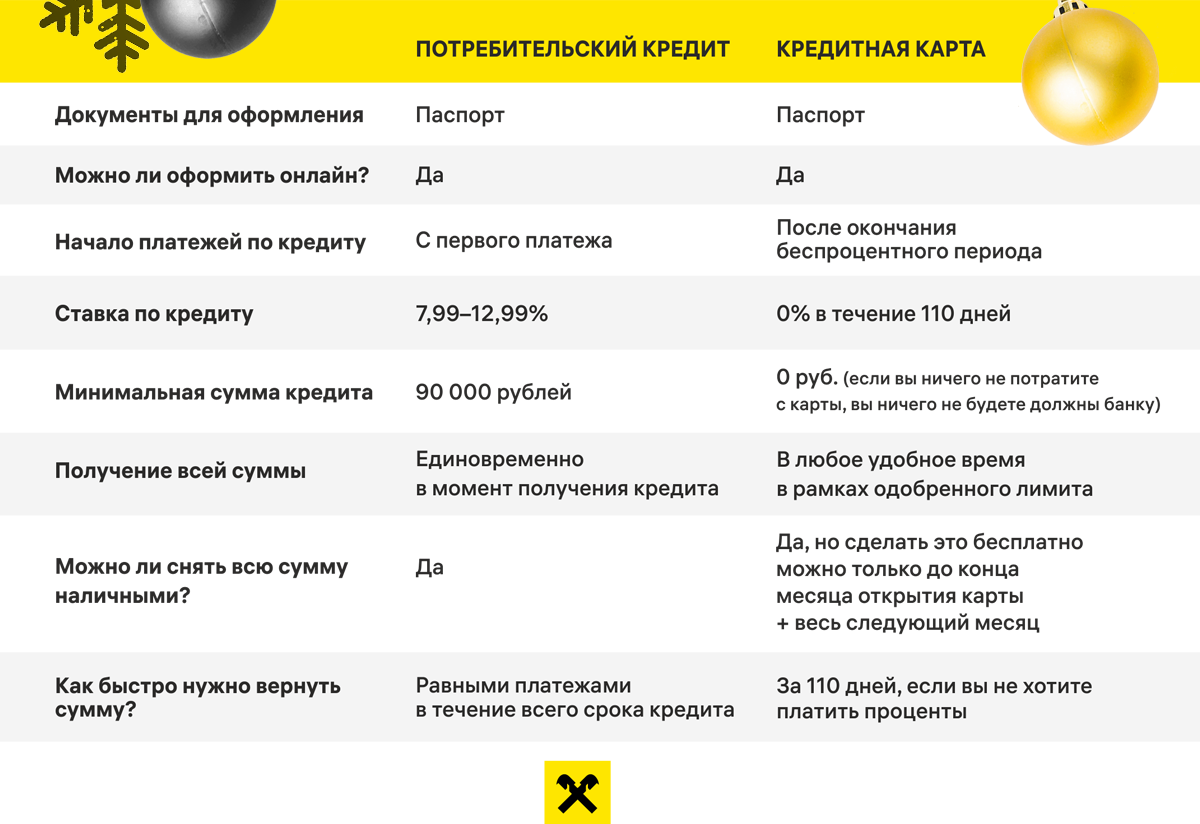

Выбор между кредитом и кредитной картой зависит от ваших конкретных потребностей и финансовой дисциплины. Кредит подходит для четко запланированных крупных трат, когда вам нужна вся сумма сразу. Кредитная карта — идеальный инструмент для гибкого управления финансами, покрытия непредвиденных расходов и использования длительного беспроцентного периода.

Подарите себе и близким праздник без финансовых ограничений. Оформив кредитную карту «110 дней без процентов» в декабре, вы не только получите выгодный кэшбэк, но и сможете расплатиться за все покупки без переплаты до весны.

Больше интересных статей здесь: Банки.

Источник статьи: 2020 год нужно проводить достойно: выбираем кредит или кредитную карту, если кризис не позволил накопить на Новый год.