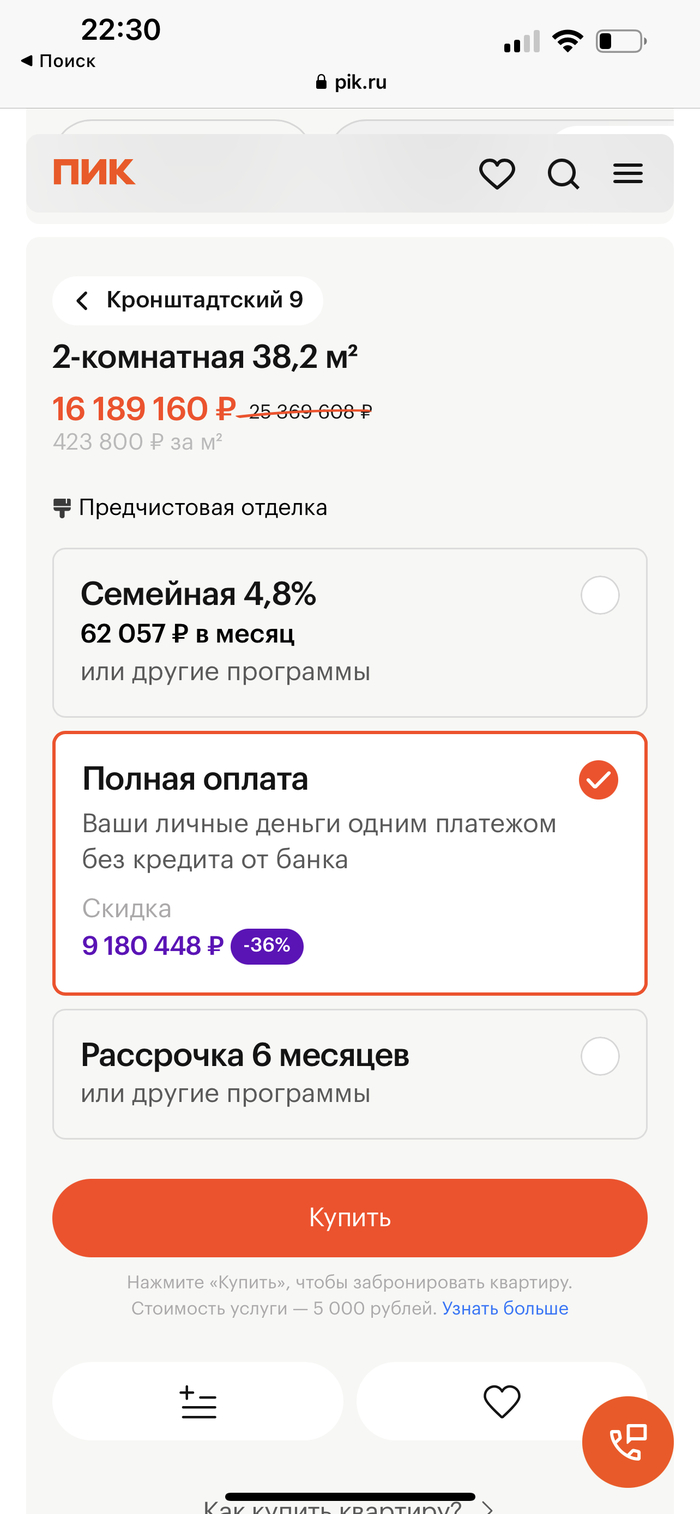

Карта рассрочки — это современный финансовый инструмент, который вызывает много вопросов. Является ли она подарком для покупателя, скрытой ловушкой или действительно удобным способом совершать покупки? Давайте разберемся в этом подробно и объективно.

Суть и принцип работы карты рассрочки

Что это вообще такое, карта рассрочки?

По своей сути, карта рассрочки — это специальный банковский продукт, который позволяет приобретать товары и услуги у партнеров банка, оплачивая их стоимость постепенно, без переплаты в виде процентов. Классическим примером служит карта «Свобода» от Банка Хоум Кредит.

Механизм прост: вместо того чтобы отдать всю сумму сразу, вы разбиваете стоимость покупки на несколько равных частей (месячных платежей). Например, если вы покупаете смартфон за 100 000 рублей в рассрочку на 10 месяцев, то каждый месяц вы будете вносить по 10 000 рублей. Фактически это возможность получить желаемое сейчас, а расплачиваться позже. Возникает резонный вопрос: если клиент не платит проценты, то какую выгоду получает банк?

Механизм работы и финансовая модель

Процесс покупки в рассрочку состоит из нескольких шагов:

- Клиент выбирает товар у партнера банка и оплачивает его картой рассрочки.

- Банк сразу перечисляет полную стоимость покупки магазину, выступая кредитором.

- Клиент затем возвращает банку эту сумму равными частями в течение оговоренного срока.

Ключевой момент: проценты по этому «кредиту» за клиента оплачивает сам магазин-партнер в качестве вознаграждения банку за привлечение покупателя. Именно поэтому для клиента рассрочка является беспроцентной.

Дата ежемесячного платежа обычно фиксирована и привязана к дате оформления карты, а не к дате каждой покупки. Если вы совершаете несколько покупок в разное время, платежи по ним суммируются.

Пример из жизни: Допустим, вы купили смартфон за 100 000 ₽ на 10 месяцев (платеж 10 000 ₽/мес). Через месяц вам понадобилась новая стиральная машина за 25 000 ₽ на 4 месяца (платеж 6 250 ₽/мес). В течение первых четырех месяцев ваш общий платеж будет составлять 16 250 ₽. После полной выплаты за стиральную машину следующие шесть месяцев вы будете платить только 10 000 ₽ за смартфон.

Важно помнить: условие нулевой переплаты действует только при своевременном внесении всех платежей. В случае просрочки на остаток долга будут начислены проценты, а информация о нарушении обязательств попадет в вашу кредитную историю.

Ответы на ключевые вопросы

Почему нет процентов при своевременной оплате?

Как уже было сказано, бизнес-модель строится на партнерстве с торговыми сетями. Банк получает комиссию от магазина за каждого привлеченного клиента и предоставленный кредит. Таким образом, выигрывают все три стороны: покупатель получает товар без переплаты, банк — вознаграждение, а магазин — увеличение продаж. У карты «Свобода», например, более 60 000 партнеров, среди которых «Спортмастер», «Л'Этуаль», «Карусель» и многие другие.

Чем карта рассрочки отличается от кредитной карты?

Хотя оба продукта предоставляют заемные средства, между ними есть принципиальные различия:

- Срок: Карта рассрочки предлагает длительный беспроцентный период на покупки у партнеров — до 12 месяцев и более. У классической кредитки беспроцентный период (льготный) редко превышает 50-60 дней.

- Снятие наличных: С карты рассрочки, как правило, невозможно снять наличные деньги. Кредитная карта такую возможность предоставляет, но почти всегда — с высокой комиссией и без льготного периода.

- Цель использования: Рассрочка заточена под покупки в конкретных магазинах, а кредитка — это универсальный платежный инструмент с возобновляемым лимитом.

Правила грамотного использования

Как правильно пользоваться картой рассрочки?

Главное правило — дисциплинированно вносить ежемесячные платежи. Для удобства контроля используйте мобильное приложение банка. В нем обычно доступны:

- Календарь платежей с напоминаниями.

- Детализация всех покупок и график выплат.

- Возможность быстрого пополнения счета.

Пополнить карту без комиссии можно через приложение банка, его сайт, а также через терминалы и банкоматы банка-эмитента.

Оформление карты: на что обратить внимание

На что обратить внимание при оформлении?

Перед оформлением важно:

- Изучить список магазинов-партнеров — убедитесь, что там есть нужные вам торговые точки.

- Уточнить условия по срокам рассрочки на разные категории товаров.

- Внимательно прочитать договор, особенно разделы о штрафах за просрочку и порядке начисления процентов в этом случае.

Как оформить карту?

Для оформления карты «Свобода» (как и большинства подобных карт) необходимо соответствовать базовым требованиям: быть гражданином РФ, достичь 18 лет и иметь подтвержденный постоянный доход.

Процесс оформления максимально упрощен и часто проходит онлайн:

- Заполните заявку на сайте банка.

- Получите предварительное решение за несколько минут.

- Заберите карту в отделении банка или оформите бесплатную доставку курьером.

Для окончательного оформления обычно требуются только паспорт и документ, подтверждающий доход (например, справка 2-НДФЛ или выписка по счету).

#банковские карты #деньги #финансы #финансоваяграмотность #рассрочка

Больше интересных статей здесь: Банки.

Источник статьи: Что такое карта рассрочки и как ей правильно пользоваться?.