При оформлении кредита многие сталкиваются с настойчивым предложением банка подключить страховку жизни, которую часто преподносят как обязательное условие. Альтернативой обычно называют повышенную процентную ставку по кредиту, если от страховки отказаться. Но как это работает на практике и что выгоднее для заёмщика?

Как банки манипулируют ставками

Банки часто используют следующую схему: изначально предлагают кредит со страховкой по привлекательной ставке, а при отказе от неё — значительно повышают процент. В результате ежемесячный платёж может оказаться даже больше, чем при оформлении кредита с более низкой ставкой, но с включённой страховкой. Рассмотрим это на конкретном примере.

Разбор реального кейса

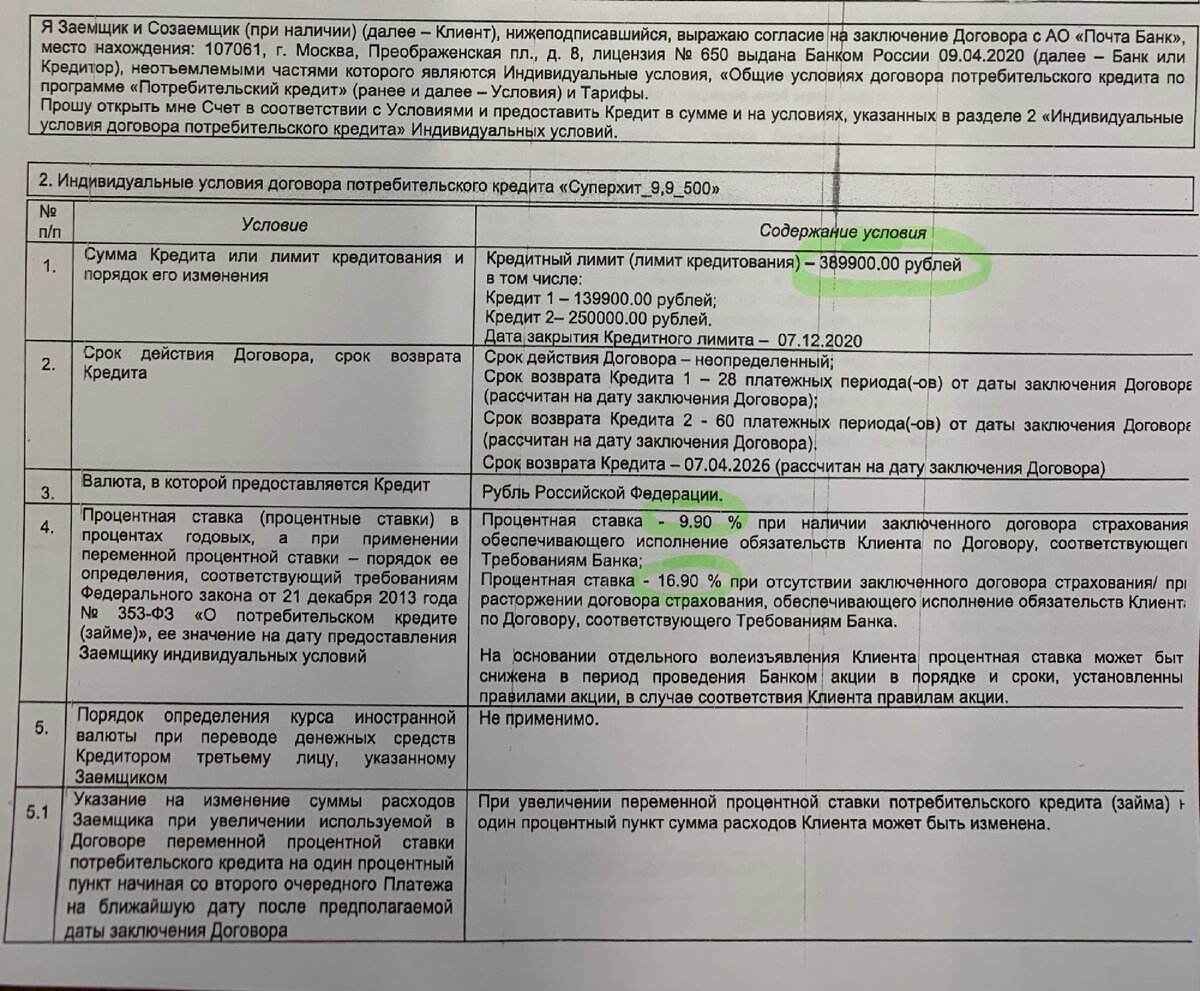

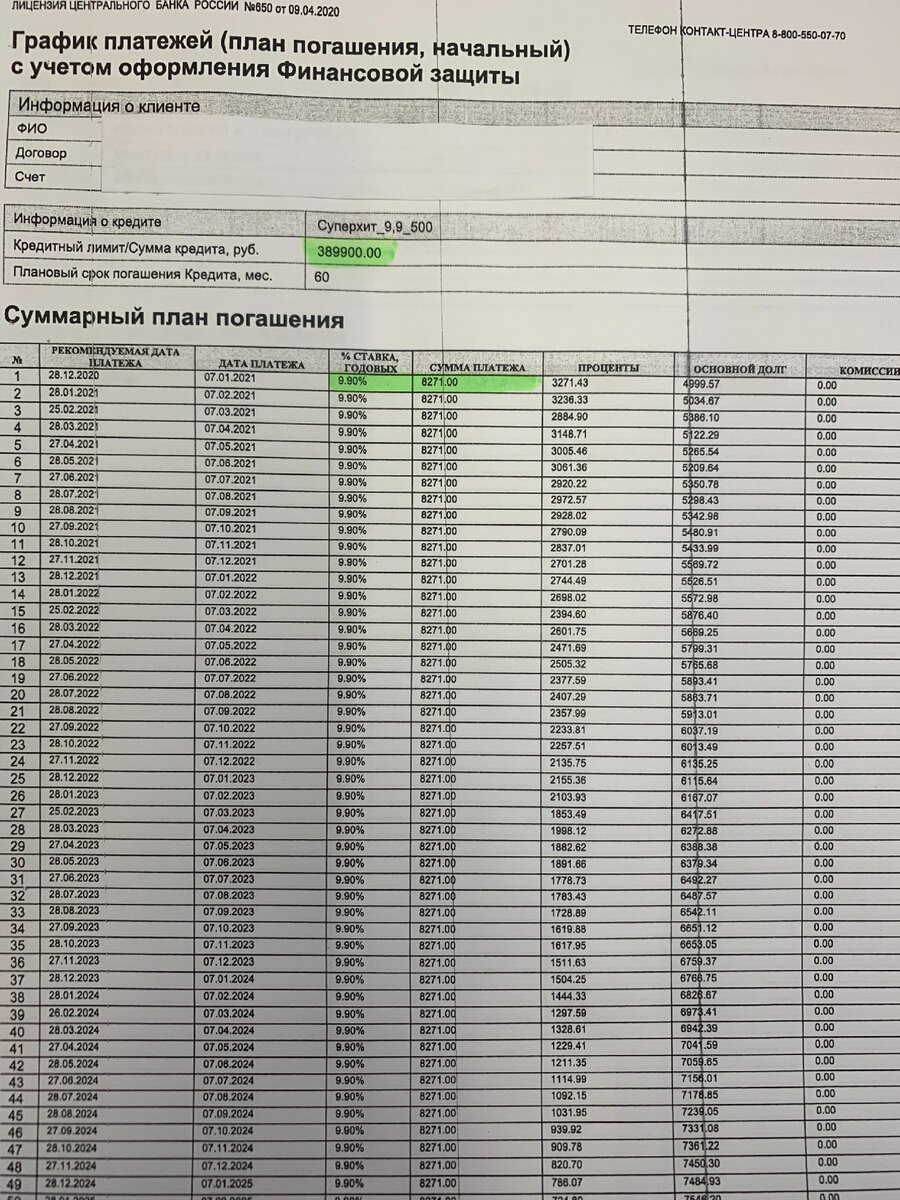

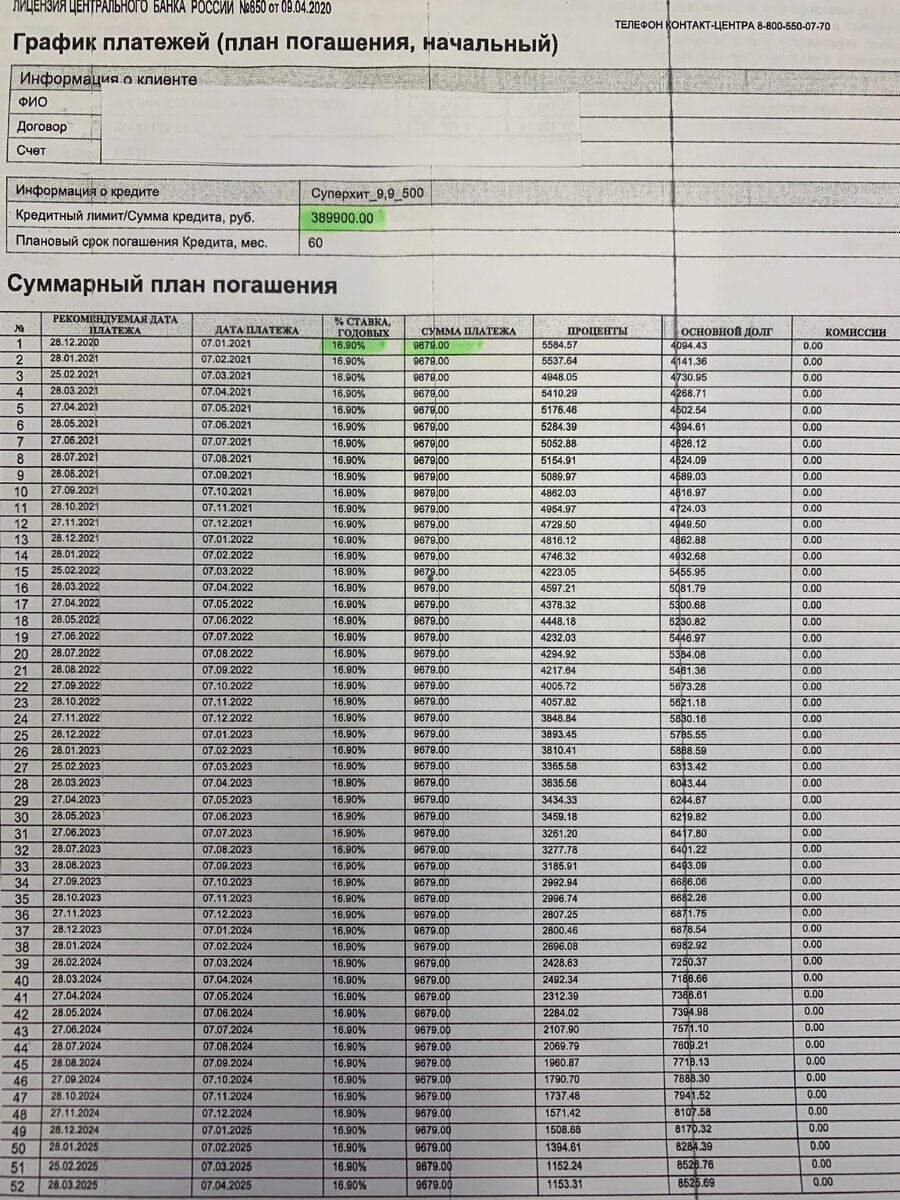

Предположим, заёмщик обратился в банк за суммой 250 000 рублей. Ему предложили оформить кредит на 389 900 рублей (с учётом страховки) под ставку 9,9% годовых. Ежемесячный платёж в этом случае составил бы 8 271 рубль.

Обратите внимание: НСЖ, вклад, страхование жизни — в чём разница? Отвечаем на 5 важных вопросов.

Если же взять ту же итоговую сумму (389 900 рублей) без страховки, но под повышенную ставку 16,9%, ежемесячный платёж вырастет до 9 679 рублей.

Главный подвох страховки

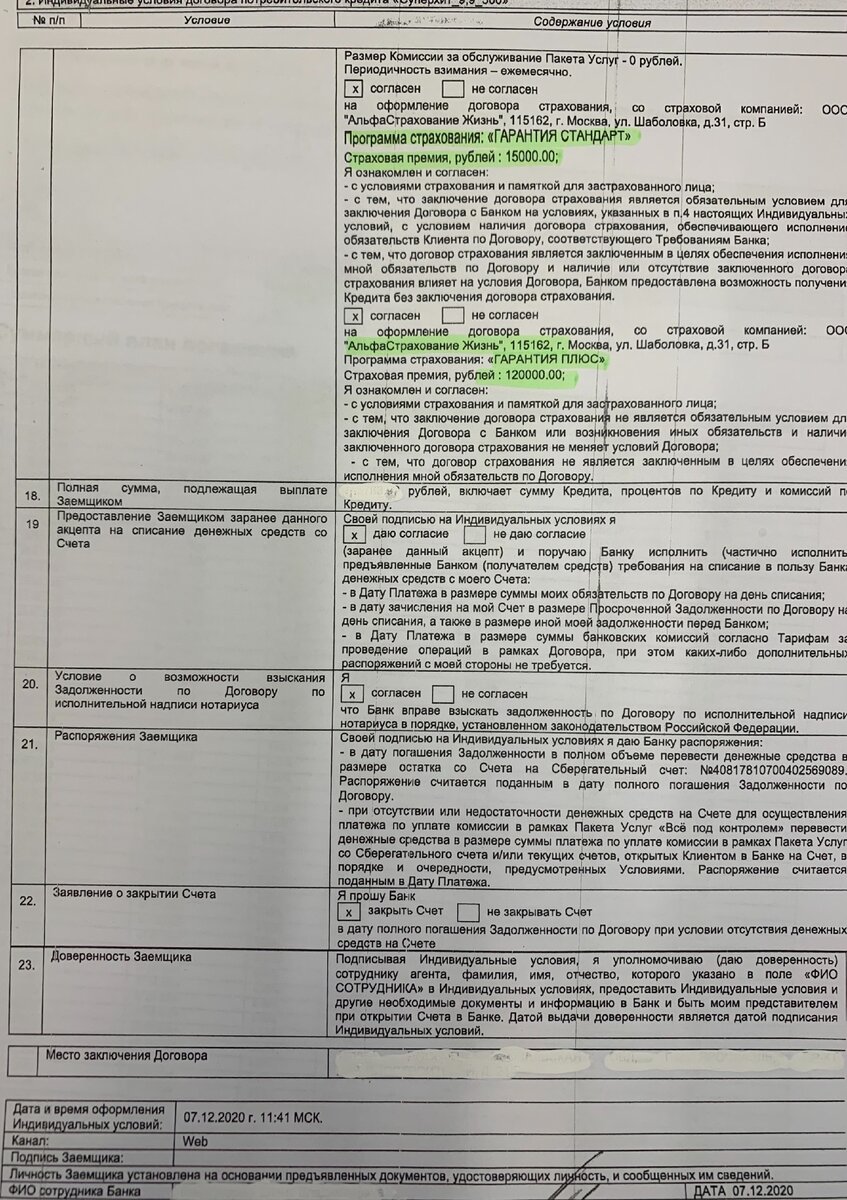

А теперь ключевой момент. Если заёмщик изначально возьмёт необходимые ему 250 000 рублей без страховки под 16,9%, его платёж составит всего 6 200 рублей. Это наглядно показывает, что основная проблема страховки жизни при кредите — она искусственно увеличивает сумму займа. Вы берёте у банка больше денег, чем вам нужно, часть из которых идёт на оплату страхового полиса.

Есть ли реальная польза?

Единственным существенным преимуществом такого страхования может быть защита наследников. Согласно статье 1175 Гражданского кодекса РФ, наследники отвечают по долгам наследодателя. В случае смерти застрахованного заёмщика страховая компания погасит остаток кредита, сняв это бремя с родственников.

Больше интересных статей здесь: Банки.

Источник статьи: Страхование жизни при заключении кредитного договора.