Привет! Меня зовут Максим, я маркетолог из Москвы. История моего знакомства с картами с кэшбэком началась с разговоров коллег, которые активно обсуждали свои денежные возвраты и спорили о самых выгодных предложениях на рынке. Их энтузиазм меня заинтересовал, и я решил разобраться, как с помощью таких карт можно копить действительно заметные суммы.

В итоге я стал клиентом Райффайзенбанка и оформил их Кэшбэк-карту. Меня привлекли условия: повышенный кэшбэк от партнеров и возврат 1,5% в рублях от всех покупок без лимитов и категорий. До этого мой банк начислял бонусы только на определенные траты, да и то с ограничениями по сумме.

Первое время я пользовался картой интуитивно, но быстро понял, что можно получать гораздо больше. На основе личного опыта и конкретных цифр я хочу поделиться стратегией, которая превратила обычные траты в источник дополнительного дохода.

Типичные ошибки новичка: почему мой кэшбэк был маленьким

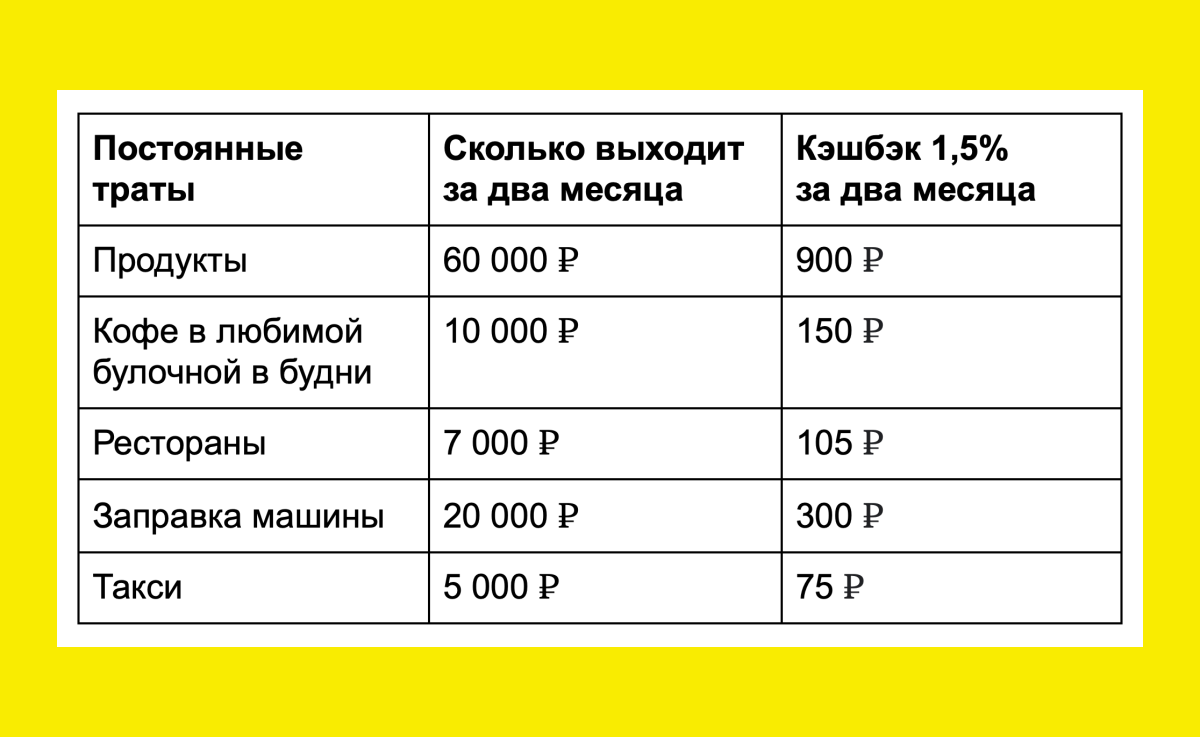

Первые два месяца я расплачивался новой картой везде, но принципиально не менял свои привычки. Я по-прежнему покупал продукты, заправлял машину, пользовался такси и ходил в кафе. Крупных покупок в этот период просто не было.

За это время я получил всего 1 530 ₽ кэшбэка. Сумма показалась скромной, особенно на фоне рассказов коллег. Я проанализировал свои ошибки.

Главные просчеты:

❌ Игнорирование крупных покупок. Все значительные траты (которые могли бы принести солидный возврат) я совершил до оформления карты. А ведь даже покупка автомобиля за 1,5 млн ₽ принесла бы возврат в 22 500 ₽.

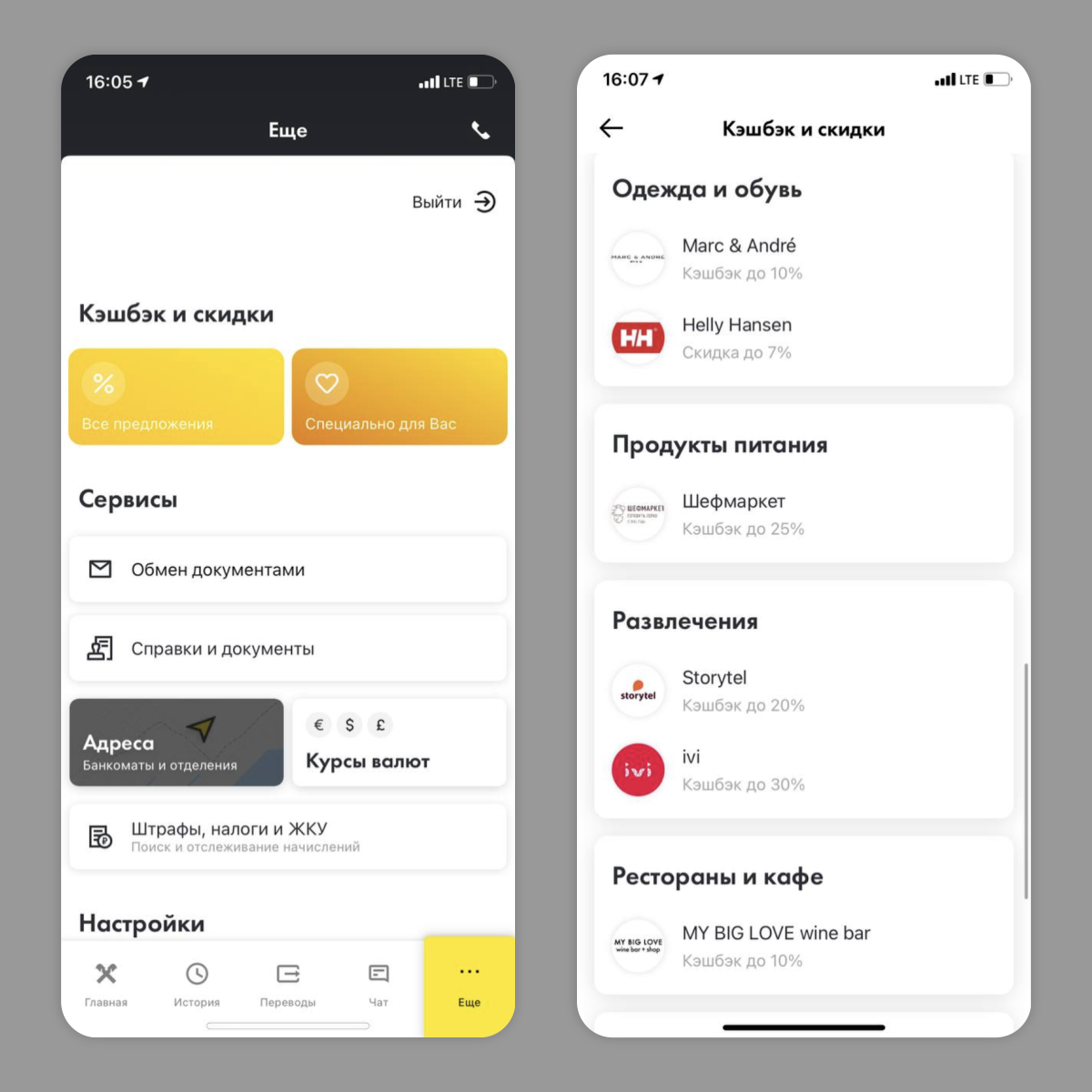

❌ Пренебрежение персонализированными предложениями. Я не заглядывал в раздел «Специально для вас» в приложении банка. Там предлагались скидки до 25% и повышенный кэшбэк до 30% на товары и услуги, которые я и так часто покупал. Я упускал возможность не только больше вернуть, но и изначально меньше потратить.

Вот как выглядит этот раздел в приложении:

Впрочем, даже 1 530 рублей — это лучше, чем ничего, что я получал со старой карты. За год такие скромные возвраты могли бы превратиться в 18 360 ₽. Но я был уверен, что могу добиться большего, планируя крупные покупки и используя специальные предложения.

Стратегия успеха: как я увеличил кэшбэк на 6 227 ₽ за два месяца

Я изменил подход: стал активно изучать предложения партнеров банка и планировать часть трат, ориентируясь на повышенные кэшбэки и скидки.

Вот что из этого вышло за следующие два месяца:

✅ Инвестиция в здоровье. Прошел комплексное обследование в «Медси» за 37 900 ₽. За него вернулось 8% (3 032 ₽). На последующие процедуры в этой сети также действует повышенный кэшбэк в 3%.

✅ Бытовые услуги и транспорт. Заказал уборку квартиры через Qlean и активно пользовался такси Gett. С уборки вернулось 540 ₽, с поездок на такси — 378 ₽.

✅ Эксперимент с доставкой еды. Заказал набор от «Шефмаркет» за 1 990 ₽. Благодаря кэшбэку он фактически обошелся на 500 ₽ дешевле.

✅ Крупная покупка. Наконец приобрел iPad Pro с клавиатурой за 117 980 ₽. Кэшбэк с этой покупки составил 1 777 ₽.

В результате мой кэшбэк за два месяца вырос с 1 530 ₽ до 7 727 ₽. Конечно, не все траты (например, обследование или гаджет) происходят ежемесячно. Но если увязывать свои планы с выгодными предложениями от партнеров банка, можно регулярно возвращать ощутимые суммы. Я предпочитаю их копить и оцениваю потенциальный годовой доход от активного пользования картой в 30 000 – 50 000 ₽.

Бонус: не только кэшбэк, но и скидки. Например, перед 8 Марта я воспользовался скидкой 10% в сервисе «Русский букет». Поздравляя родных, я сэкономил около 800 ₽. Такие акции нужно отслеживать, так как они действуют ограниченное время.

Я привел лишь несколько примеров из своей жизни. Полный список партнеров с повышенными условиями лучше смотреть на сайте банка или в удобном мобильном приложении.

Итоги полугодового использования: почему я рекомендую эту карту

Пользуюсь Кэшбэк-картой Райффайзенбанка уже полгода и пока не нашел причин для разочарования.

Прозрачные условия: Базовая ставка 1,5% на все покупки в рублях без лимитов. Не нужно следить за категориями или выполнять специальные условия. Возврат начисляется даже с очень крупных трат.

Экономия на обслуживании: Карта бесплатна на весь срок действия. Также бесплатны снятие наличных в банкоматах Райффайзенбанка и партнеров, а также переводы внутри банка.

Удобный контроль: Все операции и начисления кэшбэка удобно отслеживать в лаконичном и понятном мобильном приложении.

Именно эти условия убедили меня оформить карту с бесплатной доставкой в офис. Для этого потребовалось лишь заполнить короткую заявку на сайте.

Обратите внимание: Как избавиться от кредитов и перестать пользоваться кредитными картами?.

Больше интересных статей здесь: Банки.

Источник статьи: Как не надо пользоваться картой с кэшбэком (и как надо).