Коммерческие банки формируют свою ресурсную базу, привлекая денежные средства от различных субъектов экономики: населения, предприятий, организаций и других финансовых учреждений. Это осуществляется через депозитные операции, то есть операции по приему вкладов. Важно отметить, что право на привлечение средств во вклады предоставляется банку только при наличии соответствующей лицензии, выданной регулирующим органом.

Что такое банковский вклад?

Банковский вклад (или депозит) — это денежные средства, которые клиент передает кредитной организации на хранение по заранее согласованным условиям. Средства могут вноситься как наличными, так и в безналичной форме, в национальной или иностранной валюте. Таким образом, депозитные операции — это фундаментальная деятельность банка, направленная на аккумуляцию свободных денежных ресурсов от физических и юридических лиц.

Виды вкладов и их особенности

Банки предлагают клиентам два основных типа вкладов, что отражается в видах заключаемых договоров: вклады до востребования и срочные вклады.

Вклад до востребования — это гибкий финансовый инструмент, который позволяет вкладчику в любой момент затребовать обратно всю сумму или ее часть. Такой договор не имеет фиксированного срока действия. Клиент может распоряжаться средствами через снятие наличных, банковские переводы или чеки. Деньги хранятся на расчетном или текущем счете. В условиях высокой конкуренции банки стремятся сделать такие продукты более привлекательными, предлагая дополнительные услуги и повышая качество сервиса для владельцев счетов.

Срочный вклад предполагает размещение средств на строго определенный срок — от нескольких месяцев до нескольких лет. Основная его цель — получение более высокого дохода в виде процентов. Ставка по такому вкладу обычно фиксированная и зависит от суммы и срока. Как правило, договор запрещает пополнение или частичное изъятие средств до истечения срока. Досрочное расторжение обычно влечет за собой финансовые санкции для клиента, например, снижение процентной ставки до уровня вкладов до востребования.

Обратите внимание: Судебные споры с банками.

Стоит уточнить, что ограничения на досрочное снятие чаще всего касаются вкладов юридических лиц, в то время как физические лица имеют право забрать свои деньги в любой момент, но с потерей части начисленных процентов.Депозитный сертификат как альтернатива

Одной из форм оформления срочного вклада является сберегательный (депозитный) сертификат. Это ценная бумага, которая подтверждает факт внесения средств и право владельца на их возврат с процентами по окончании срока. В отличие от сберегательной книжки, при досрочном предъявлении сертификата банк обязан выплатить сумму вклада и проценты, установленные для счетов до востребования (если в условиях самого сертификата не оговорено иное). Срок действия сертификата ограничен: для юридических лиц — не более года, для физических — не более трех лет. Этот документ в обязательном порядке должен содержать ряд реквизитов, таких как название, дата, сумма, обязательства банка, его реквизиты и подписи ответственных лиц.

Сущность и принципы депозитной политики банка

Депозитная политика — это стратегия банка по привлечению средств. Ее главная цель — привлечь максимальный объем ресурсов при минимальных затратах, следуя принципу экономической эффективности. При этом банк должен поддерживать необходимый уровень ликвидности, чтобы своевременно выполнять свои обязательства, и управлять сопутствующими рисками.

В банковской деятельности выделяют активные и пассивные операции. Активные операции — это использование привлеченных ресурсов для получения дохода (например, кредитование, инвестиции). Пассивные операции, к которым относятся и депозитные, направлены на формирование этих самых ресурсов.

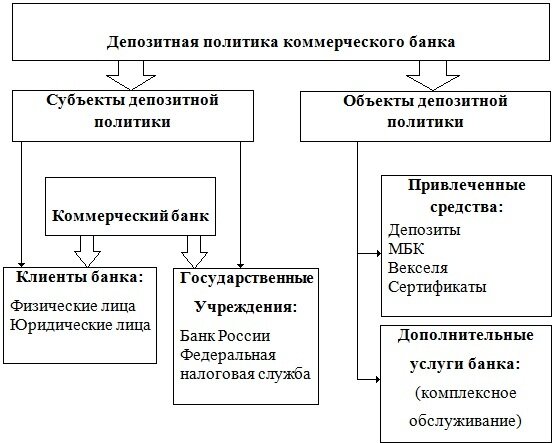

Субъектами депозитной политики выступают сами коммерческие банки, а объектами — привлеченные средства (депозиты, межбанковские кредиты, ценные бумаги) и сопутствующие услуги, повышающие привлекательность продуктов для клиента.

Эффективная депозитная политика строится на ряде ключевых принципов:

- Научная обоснованность: все решения должны быть тщательно проанализированы.

- Оптимальность и эффективность: формирование сбалансированного депозитного портфеля для максимизации прибыли.

- Безопасность: обеспечение защиты операций и данных клиентов.

- Комплексный подход: учет потребностей клиентов и предложение дополнительных услуг.

- Надежность: создание условий для защиты интересов вкладчиков в любой экономической ситуации.

Политика должна быть взаимовыгодной, учитывая как интересы банка в получении стабильной ресурсной базы, так и интересы клиента в надежности, доходности и удобстве. Для этого банки используют гибкие процентные ставки, разнообразят линейку продуктов, проводят рекламные кампании и постоянно работают над улучшением сервиса.

Больше интересных статей здесь: Банки.

Источник статьи: О вкладных операциях банка и сущности его депозитной политики.