Многие заёмщики сталкиваются с тем, что банки предлагают кредиты под высокие проценты, особенно на небольшие суммы. Однако существует способ, позволяющий снизить процентную ставку. Рассмотрим эту стратегию на примере одного из крупнейших банков — Сбербанка.

Актуальные ставки по кредитам

Для клиентов, получающих зарплату на счета Сбербанка, в определённый период (например, с 15 июля по 30 сентября 2021 года) действовали специальные условия. Процентные ставки существенно различались в зависимости от суммы и срока кредита.

Сумма кредита

3 — 12 мес. 13 — 60 мес.

до 300 000 ₽ от 9,9% до 18,8% от 12,9% до 21,5%

от 300 000 до 1 000 000 ₽ от 8,9% до 11,7% от 11,9% до 16,8%

от 1 000 000 ₽ 8,90% 11,90%

Анализ таблицы показывает, что самые выгодные ставки начинаются от 8,9% для кредитов сроком до года и от 11,9% для долгосрочных займов. Банки часто ориентируются на массового заёмщика, которому требуется сумма до миллиона рублей, предлагая таким клиентам не самые низкие проценты. Наша задача — найти способ минимизировать переплату.

Предположим, вам нужно 200 000 рублей на ремонт, технику или отпуск. Стандартное предложение банка для этой суммы — кредит до 300 000 рублей под ставку «от 9,9%». Однако на практике большинство заёмщиков получают одобрение под 14-15% годовых, так как минимальная ставка — это скорее маркетинговый ход.

Интересное: Кредитные каникулы или реструктуризация? Что лучше?.

Возникает вопрос: как же всё-таки получить деньги под заявленный минимальный процент?Пошаговая стратегия для получения кредита под 8,9%

Секрет заключается в том, чтобы оформить кредит на большую сумму, которая попадает в категорию с самой низкой ставкой, а затем сразу частично его погасить. Вот подробный алгоритм действий.

Шаг 1: Оформление кредита

1.1. Авторизуйтесь в мобильном приложении или веб-версии «Сбербанк Онлайн».

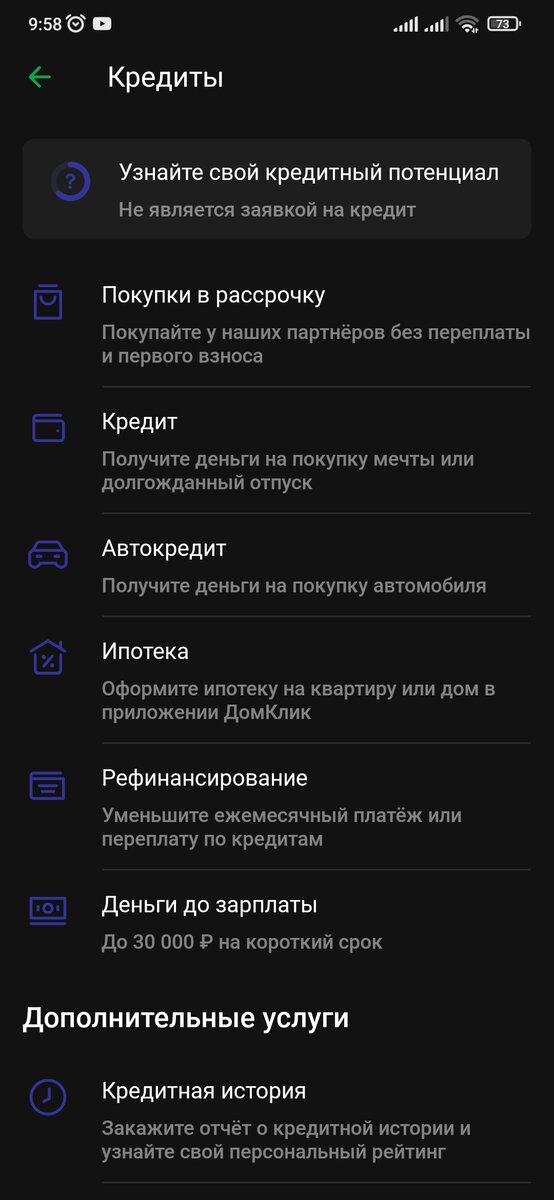

1.2. В разделе «Кредиты» выберите опцию «Кредит наличными».

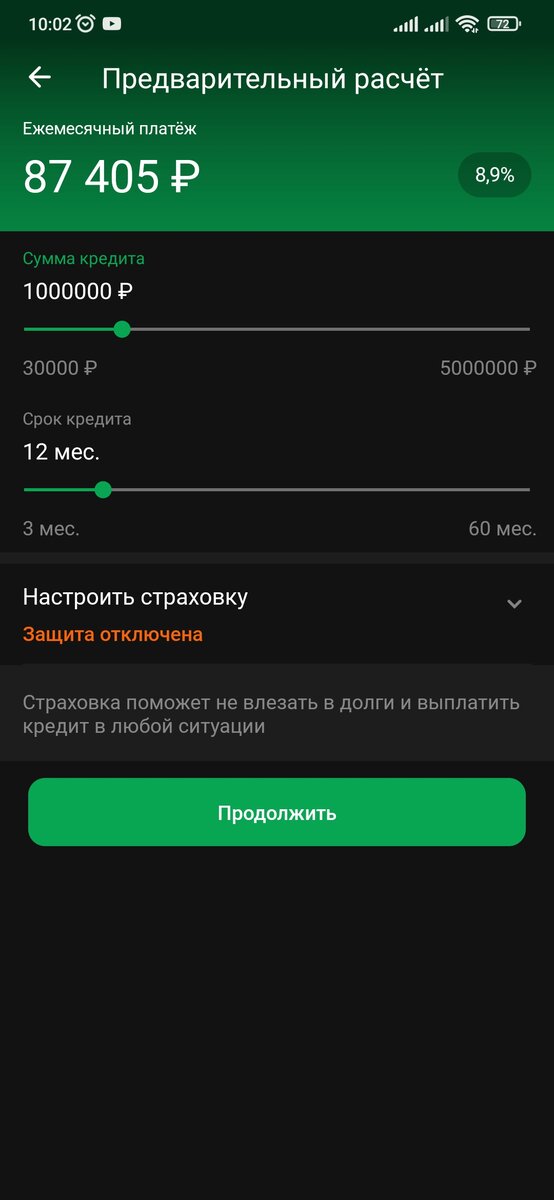

1.3. В открывшейся форме предварительного расчёта укажите следующие параметры:

• Сумма кредита: 1 000 000 рублей (это ключевой момент для получения ставки 8,9%).

• Срок кредита: 12 месяцев.

• Страхование: снимите все галочки с опциональных страховок, чтобы избежать дополнительных комиссий.

1.4. После одобрения заявки (это может занять 15-20 минут) деньги поступят на ваш счёт.

Шаг 2: Частичное досрочное погашение

1.5. Снова откройте раздел «Кредиты» в личном кабинете.

1.6. В списке продуктов появится новый «Потребительский кредит» — откройте его детали.

1.7. Перейдите во вкладку «Операции».

1.8. Выберите функцию «Погасить досрочно».

1.9. Заполните форму для погашения:

• Счёт списания: укажите счёт, на который поступил кредит.

• Тип погашения: выберите «Уменьшение ежемесячного платежа».

• Сумма погашения: внесите 800 000 рублей.

• Подтвердите операцию.

В результате вы останетесь должны банку 200 000 рублей, но процентная ставка по этому остатку будет рассчитываться исходя из первоначальных условий кредита на миллион, то есть составит 8,9% годовых. Таким образом, вы получили нужную сумму, но под более выгодный процент, чем при прямом оформлении кредита на 200 000 рублей.

Интересное еще здесь: Банки.

Как взять кредит под меньший процент?!.