Мой финансовый эксперимент, в рамках которого я зарабатываю исключительно на заёмные средства, перешёл в активную фазу. Суть стратегии заключается в оформлении нескольких кредитных карт с длительным льготным периодом (беспроцентной рассрочкой). Полученные с них деньги я не трачу, а размещаю на высокодоходных сберегательных счетах в других банках, получая процентный доход.

Хронология запуска эксперимента

Сентябрь: Оформил свою первую в жизни кредитную карту, что стало отправной точкой проекта.

Октябрь: Расширил базу, получив ещё две карты. В итоге в распоряжении оказалось четыре источника заёмного капитала.

Ноябрь: Средства впервые работали полный месяц, что позволило получить первые значимые результаты.

Финансовый результат за ноябрь

Итог первого полноценного месяца работы стратегии — около 3500 рублей чистого дохода. С учётом предыдущих периодов совокупная прибыль составила 6500 рублей. Для кого-то эта сумма может показаться незначительной, но ключевой момент здесь — источник. Это доход на чужие, по сути, бесплатные деньги. Чтобы было понятнее: такая ежемесячная прибыль эквивалентна ежедневному заработку специалиста с окладом в 100 000 рублей.

Важно отметить эффект сложного процента: полученный доход остаётся на счёте и сам начинает генерировать новую прибыль, что является фундаментом для роста капитала в долгосрочной перспективе.

Ключевые параметры стратегии

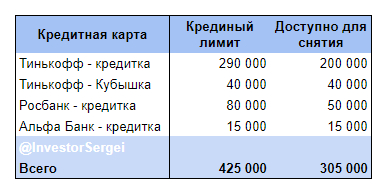

1️⃣ Общий кредитный лимит и доступные средства

На текущий момент я использую четыре финансовых инструмента: три кредитные карты и функцию «Кубишка» на дебетовой карте Тинькофф.

Структура лимитов выглядит так:

Общий кредитный лимит: 425 000 рублей.

Средства для инвестирования: 305 000 рублей. Именно эту сумму я снимаю и размещаю на сберегательных счетах.

Неснимаемый лимит (120 000 руб.): Эти деньги доступны только для оплаты покупок. Я использую их для повседневных трат, экономя собственные средства. Особенно выгодно это с картой Тинькофф, где возвращается 2% кэшбэка. Данный подход хорошо сочетается с моим вторым экспериментом по оптимизации расходов «Капитал на кэшбэках и скидках».

Стоит отметить, что стратегию можно масштабировать, оформляя карты на членов семьи, что позволяет оперировать заёмным капиталом в разы больше.

2️⃣ Доходность сберегательных счетов

В ноябре ставки по моим накопительным счетам колебались в диапазоне 12–13% годовых. Сейчас я перевёл все средства на счета под 14%, что должно увеличить доходность в декабре. Критически важно выбирать счета с ежедневной капитализацией процентов и в банках с высоким лимитом на переводы по Системе быстрых платежей (СБП), чтобы перемещать деньги между счетами без комиссий.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Организация процесса и риски

Основная операционная сложность — контроль за разными сроками льготных периодов по картам. Чтобы не пропустить дату возврата, я пользуюсь напоминаниями в календаре. Пока система работает без сбоев.

После отладки процесс стал занимать минимум времени: по сигналу напоминания через мобильное приложение я возвращаю средства на кредитную карту, а затем сразу же снимаю их заново и перевожу на накопительный счёт. Вся операция делается за пару минут, не требуя визитов в офис или к банкомату.

Пока я не планирую оформлять новые карты, а жду, когда банки, видя мою дисциплинированность как заёмщика, сами предложат увеличить лимиты по текущим, что положительно скажется на кредитной истории.

Главный риск для эксперимента — значительное снижение процентных ставок по вкладам, что сделает стратегию невыгодной. Однако, по большинству прогнозов, высокие ставки продержатся как минимум в течение следующего года.

Итоги и планы

Эксперимент успешно запущен и приносит стабильный пассивный доход. Я планирую продолжать его, оптимизируя процесс и следя за рыночными условиями.

😉 Если вам интересна эта стратегия и вы хотите попробовать, я могу поделиться партнёрской ссылкой для оформления кредитной карты. В этом случае мы оба получим дополнительный бонус. Для этого напишите мне на электронную почту.

❓А как вы используете кредитные карты? Поделитесь своим опытом в комментариях!

[мин]ФинансыКредитКредитИнвестированиеИнвест просто Длинный пост 14Больше интересных статей здесь: Банки.

Источник статьи: Первые доходы эксперимента «Капитал с кредиток». Сколько удалось заработать?.