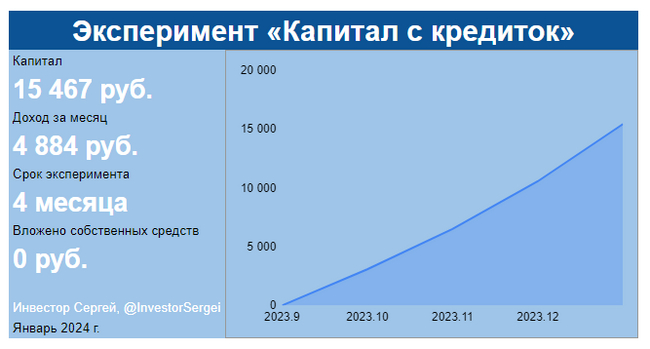

Давайте проанализируем результаты уже четвертого месяца моего финансового эксперимента по созданию капитала с использованием стратегии полного заимствования.

Суть стратегии и текущие результаты

Идея заключается в следующем: я оформляю несколько кредитных карт с длительным льготным (беспроцентным) периодом. Полученные с них средства я не трачу, а сразу перевожу на сберегательные счета в банках, предлагающих высокие процентные ставки. Таким образом, банк фактически платит мне за пользование его же деньгами. Начав в сентябре с одной карты, я постепенно расширил пул до пяти кредитных линий от разных банков.

Каковы итоги января?

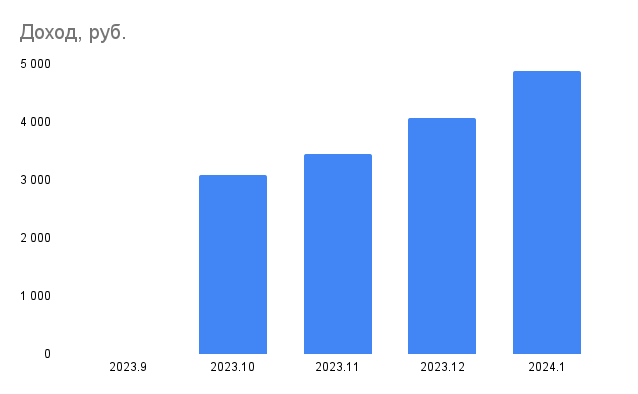

Чистая прибыль за месяц составила около 4800 рублей. Общий заработок с начала эксперимента (за 4 месяца) достиг 15 400 рублей. Рост доходности напрямую связан с повышением ключевой ставки ЦБ, что привело к увеличению процентов по вкладам.

Начинает работать мощный эффект сложного процента. Полученный доход остается на счете и сам начинает приносить прибыль, создавая снежный ком. Это основа долгосрочного расчета.

Самый показательный результат: по сравнению с первым месяцем мой ежемесячный пассивный доход от этой стратегии вырос на 60%.

Из чего складывается доход: ключевые параметры

1️⃣ Общий кредитный лимит для инвестирования

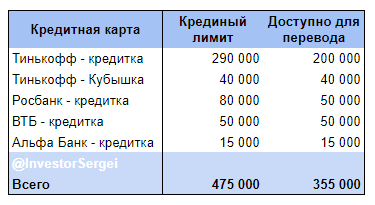

На данный момент в моем распоряжении 5 финансовых инструментов: 4 кредитные карты и дебетовая карта Тинькофф с функцией накопления «Кубишка».

Структура лимитов:

Общий кредитный лимит – 475 000 рублей.

Сумма для перевода на вклад – 355 000 рублей.

Важное замечание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Именно эту сумму я снимаю и размещаю на сберегательных счетах под процент.Неснимаемый лимит (120 000 руб.) – эти средства доступны только для оплаты покупок. Я периодически использую их для повседневных трат, что позволяет моим собственным деньгам дольше «работать» на депозите.

Параллельно успешно идет мой другой эксперимент – «Капитал с кэшбэком и скидками».

Отмечу, что стратегию можно масштабировать. Некоторые энтузиасты оформляют карты на всех членов семьи, доводя инвестируемый заемный капитал до 1 миллиона рублей и более.

2️⃣ Доходность сберегательного счета (депозита)

Сейчас на рынке наблюдается уникальная ситуация: ставки по сберегательным счетам в некоторых банках достигают 15–16.5% годовых. Это идеальное время для подобных операций. Критически важно выбирать счета с ежедневной капитализацией процентов в банке с высоким лимитом на переводы по Системе быстрых платежей (СБП), чтобы перемещать средства между картой и вкладом без комиссий.

Риски и управление стратегией

Льготный период у разных карт варьируется. Главный риск — пропустить срок возврата заемных средств и попасть на огромные проценты. Для минимизации этого риска я строго веду календарь с напоминаниями о датах погашения.

Эксперимент идет успешно, а временные затраты на его обслуживание минимальны. Однако стратегия напрямую зависит от макроэкономической ситуации. Если процентные ставки по вкладам существенно снизятся, а разница между доходностью и потенциальными рисками станет незначительной, эксперимент будет прекращен. Пока такой тенденции не наблюдается.

Я планирую продолжать.

😉 Если вас заинтересовал такой способ заработка и вы решите попробовать, можете воспользоваться моей партнерской ссылкой на оформление карт. В этом случае мы оба получим дополнительные бонусы от банка.

❓Остались вопросы по использованию кредитных карт в инвестиционных целях?

Больше интересных статей здесь: Банки.

Источник статьи: Ежемесячный заработок в эксперименте «Капитал с кредиток» вырос на 60%.