В конце 2020 года глава Центробанка России Эльвира Набиуллина обратилась к финансовым организациям с просьбой приостановить продажу структурных продуктов неквалифицированным инвесторам. Эта рекомендация вскоре обрела законодательную силу. Теперь банки и брокеры ограничены в операциях с неквалифицированными клиентами: под запрет попали структурные продукты, инвестиционные ноты, комбинированные вклады и структурные облигации. В этой статье мы подробно разберем причины такого решения регулятора, объясним, чем опасны «структурки», и представим цивилизованную альтернативу — индивидуальные инвестиционные портфели (ИИП) от «ФИНАМ», которые не попали под ограничения.

Что такое структурный продукт и как он работает

Структурный продукт (СП) — это сложный финансовый инструмент, который представляет собой комбинацию различных активов, например, облигаций и деривативов. На рынке он может маскироваться под другие названия: структурированный продукт, инвестиционная облигация или нота.

Главная особенность СП — условная доходность. Выплаты инвестору происходят не автоматически, а только при выполнении заранее прописанных условий (сценариев). Классический пример — «барьерные» продукты. Инвестиции направляются в корзину активов (например, акций). Чтобы получить обещанный доход, стоимость всех активов в этой корзине не должна упасть ниже определенного уровня (барьера).

Если условия выполняются, инвестор получает купон (процент). Если же цена хотя бы одного актива нарушает условия, выплата может быть отложена (эффект «памяти») или не произведена вовсе. В самом негативном сценарии, к концу срока действия продукта инвестор может вернуть лишь часть вложенного капитала — часто около 50%.

Почему Центробанк выступил против структурных продуктов

Регулятор выделил несколько ключевых рисков, связанных с массовой продажей СП неквалифицированным инвесторам:

1. Мисселинг (введение в заблуждение). Это основная проблема. Структурные продукты часто продавались под видом знакомых и понятных инструментов, например, «вкладов с повышенной доходностью». Клиенты, не понимая сложной механики СП, ожидали гарантированного дохода, но в итоге могли не только его не получить, но и потерять часть вложений. Волна жалоб от таких инвесторов и стала одной из главных причин вмешательства ЦБ.

2. Миспрайсинг (несправедливая цена). Условия структурных продуктов часто составлены так, что эмитент или продавец почти всегда остаются в выигрыше. Инвестор же несет все риски, дополнительно оплачивая скрытые комиссии. В результате цена услуги для клиента не соответствует ее реальной ценности и потенциальному доходу.

3. Эффект «черного ящика» и потеря контроля. Для инвестора структурный продукт непрозрачен. Купив его на несколько лет, вы не можете влиять на состав активов, ребалансировать портфель или вывести деньги досрочно без серьезных потерь. Вы просто ждете, выполнится ли сложный сценарий, связывая свои средства и лишаясь гибкости.

Индивидуальные инвестиционные портфели (ИИП) как прозрачная альтернатива

В качестве ответа на запросы инвесторов, ищущих структурированные, но понятные решения, «ФИНАМ» разработал индивидуальные инвестиционные портфели (ИИП). Это гибкий финансовый конструктор, который настраивается под ваши цели, сроки и отношение к риску. Также доступны готовые модели портфелей.

Ключевые преимущества ИИП перед структурными продуктами:

• Полная прозрачность. Вы покупаете не «черный ящик», а конкретные биржевые инструменты (акции, облигации), которые в реальном времени отображаются на вашем брокерском счете. Вы всегда видите, во что вложены ваши деньги.

• Профессиональный подбор без хлопот. ИИП, как и СП, представляет собой комбинацию защитной и доходной частей. Разница в том, что за вас эту работу выполняют эксперты «ФИНАМ», подбирая оптимальные инструменты, а вы избавлены от необходимости глубоко разбираться в тонкостях.

• Контроль над рисками. Вы сами определяете уровень защиты капитала. Защитная часть размещается в надежных государственных облигациях (ОФЗ), что минимизирует риски.

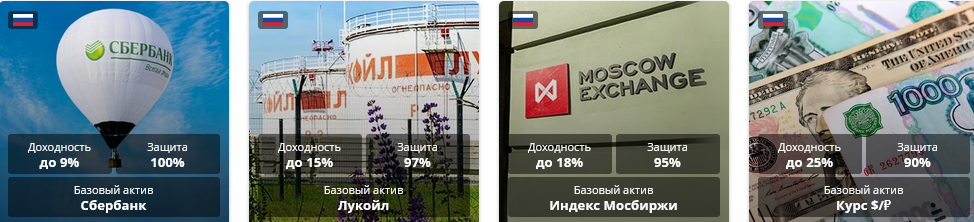

• Простота выбора. Вам не нужно вникать в сложные многоступенчатые сценарии. В ИИП вы выбираете базовый актив для роста и желаемый уровень защиты. Все параметры доходности и рисков известны заранее.

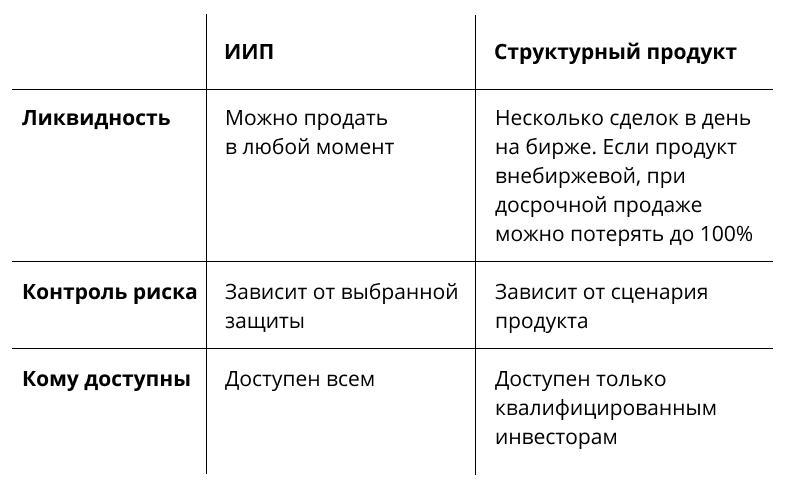

Сравнительная таблица: Структурный продукт vs ИИП

Запрет Центробанка — это шаг к защите прав инвесторов и повышению прозрачности финансового рынка. Если вы ищете инструмент, который сочетает в себе структурированный подход и понятные условия, обратите внимание на индивидуальные инвестиционные портфели. Это современная и цивилизованная замена рискованным «структуркам».

Узнайте больше о принципах работы ИИП и подберите портфель, соответствующий вашим финансовым целям.

Содействие в финансовых услугах.

АО «Инвестиционная компания «ФИНАМ».

Лицензия на осуществление брокерской деятельности

№177-02739-100000 от 09.11.2000.

Больше интересных статей здесь: Банки.

Источник статьи: Центробанк запретил продажу структурных продуктов. Почему индивидуальные инвестпортфели не попали под ограничения?.