Один из самых частых вопросов при оформлении ипотеки: какой тип платежа выбрать — дифференцированный или аннуитетный? Давайте разберемся в этом вопросе, чтобы вы могли принять взвешенное решение. Любой кредит состоит из двух ключевых компонентов: основного долга (тело кредита) и процентов за его использование. Именно от выбранной схемы погашения зависит, как будет распределяться выплата этих частей в течение срока кредита.

Аннуитетный платеж: стабильность и предсказуемость

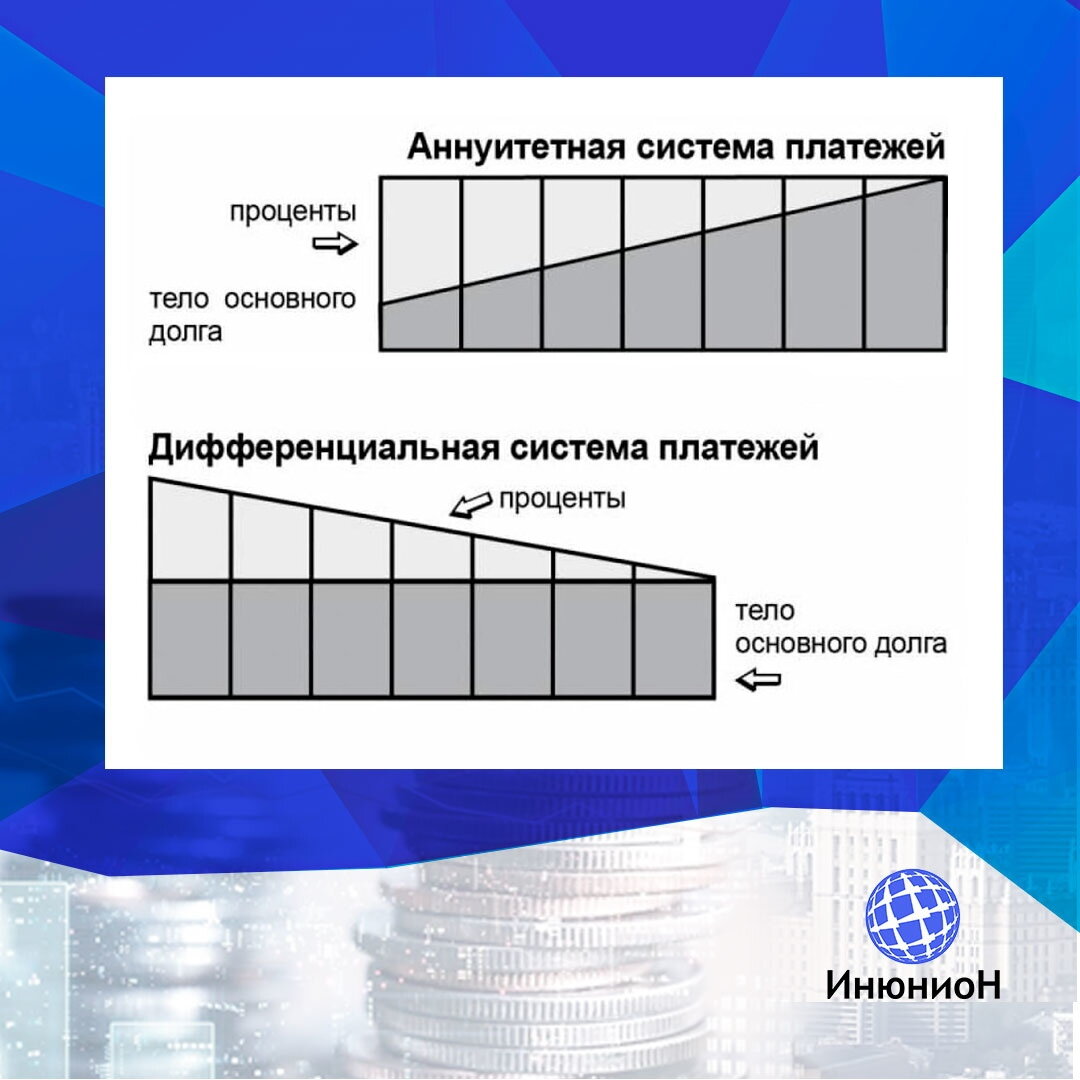

Аннуитетный платеж — это схема, при которой вы ежемесячно вносите одну и ту же сумму на протяжении всего срока кредита. Однако внутри этого фиксированного платежа соотношение основного долга и процентов меняется. В первые годы вы в основном выплачиваете проценты, и лишь небольшая часть идет на погашение самого кредита. К концу срока ситуация меняется на противоположную.

Пример расчета: Допустим, вы взяли ипотеку на 1,5 миллиона рублей сроком на 15 лет под 10% годовых. Ваш ежемесячный платеж будет неизменным — около 16,1 тысячи рублей. За первый год общая сумма выплат составит 193,5 тысячи рублей, но из них на погашение основного долга уйдет всего 45,5 тысячи рублей.

⭐ Итог: Общая переплата по такому кредиту за 15 лет составит примерно 1,4 миллиона рублей.

➕ Плюс: Финансовая стабильность. Вы точно знаете, какую сумму нужно откладывать каждый месяц, что упрощает планирование бюджета.

➖ Минус: Более высокая итоговая переплата по сравнению с дифференцированной схемой, особенно если не планируете досрочное погашение.

Дифференцированный платеж: экономия в долгосрочной перспективе

При дифференцированном платеже тело кредита (основной долг) делится на равные части на весь срок. Выплата процентов рассчитывается ежемесячно от остатка задолженности. Из-за этой особенности платежи в начале срока будут значительно выше, чем при аннуитете, но затем они постепенно уменьшаются.

Пример расчета: Возьмем те же условия: 1,5 млн рублей на 15 лет под 10%. В первый месяц платеж составит около 20,8 тысячи рублей, а в последний — всего 8,4 тысячи. За первый год вы выплатите в общей сложности 245,4 тысячи рублей, из которых 100 тысяч рублей пойдут на погашение основного долга.

Обратите внимание: Комиссию с вашей карты списал банкомат не нашего банка…или нашего. Какая разница?! Вам 200 рублей что ли жалко?!.

⭐ Итог: Общая переплата составит около 1,1 миллиона рублей, что на 300 тысяч рублей меньше, чем при аннуитете!➕ Плюс: Существенная экономия на процентах за весь срок кредита.

➖ Минус: Высокая финансовая нагрузка в первые годы. Кроме того, сегодня эту опцию предлагает ограниченное число банков, так как для них она менее выгодна.

Как сделать правильный выбор и снизить переплату

Для точного расчета и сравнения обоих вариантов обязательно воспользуйтесь кредитным калькулятором, который есть на сайтах большинства банков.

Независимо от выбранного типа платежа, вы можете снизить общую переплату двумя эффективными способами:

1️⃣ Досрочное погашение. Особенно эффективно в первые годы кредита при аннуитете, так как позволяет быстрее уменьшить тело долга, на которое начисляются проценты.

2️⃣ Рефинансирование. Если на рынке появятся более выгодные предложения с меньшей процентной ставкой, не стесняйтесь воспользоваться этой возможностью.

Хотите глубже разбираться в финансовых вопросах?

Узнать, как защитить свои сбережения от мошенников?

Быть в курсе последних тенденций на финансовом рынке?

Подписывайтесь на мои страницы в социальных сетях:

Instagram – ВКонтакте – Facebook - Одноклассники

Больше интересных статей здесь: Банки.

Источник статьи: В чем разница аннуитетного и дифференцированного платежа?.