Привет, Никитос! Это твоя лучшая версия — та, что разумно управляет расходами, следует принципам инвестирования Роберта Кийосаки, начинает день с пробежки и постоянно занимается саморазвитием. Моя задача — стать твоим персональным тренером на этом пути.

Анализ текущей ситуации

Период пандемии и другие обстоятельства привели к образованию брешей в твоей финансовой системе. Сейчас критически важно повысить личную финансовую устойчивость, существенно снизить кредитную нагрузку и заложить фундамент для будущего. При этом мы не должны забывать и о других сферах: физическом состоянии и духовном равновесии.

Стратегические цели до мая 2021 года

Давай определим ключевые векторы развития на ближайшие месяцы:

- Сокращение долгов: Уменьшить общую сумму кредитной задолженности (исключая ипотеку) в два раза.

- Формирование капитала: Регулярно откладывать часть доходов для создания пассивных инвестиций и "подушки безопасности".

- Диверсификация доходов: Создать дополнительный, независимый источник заработка.

- Здоровье и вызов: Внедрить регулярные пробежки в график и подготовиться к участию в забеге на 10 000 метров в рамках Московского марафона 2021 года.

- Интеллектуальный рост: Читать минимум одну книгу в месяц для постоянного развития.

Сегодня мы сфокусируемся на первой и самой актуальной задаче — детальном плане по работе с кредитами.

План действий: метод "снежного кома"

Наш первый шаг — полная инвентаризация долгов. Необходимо составить подробный список всех кредитных обязательств с указанием остатка задолженности, размера ежемесячного платежа и, что самое важное, процентной ставки.

Для погашения мы применим проверенную стратегию "снежного кома". Её суть в том, чтобы сосредоточить усилия на самом маленьком по сумме кредите или на том, где самая высокая процентная ставка. Это создаёт психологический эффект быстрых побед и высвобождает деньги для атаки на следующие долги. Ежедневно мы будем направлять на досрочное погашение от 1500 до 2000 рублей.

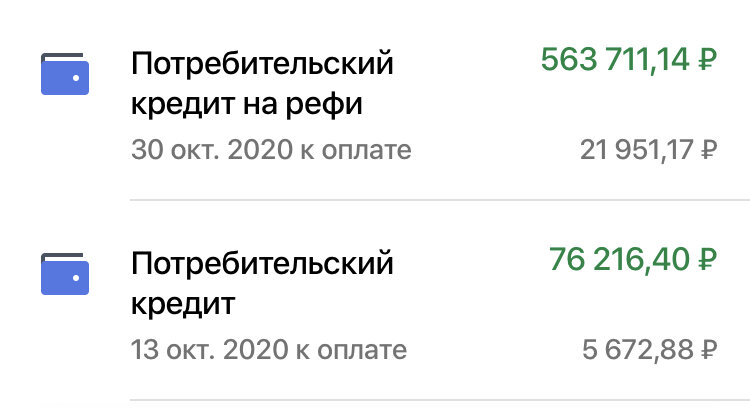

Детальный разбор кредитного портфеля

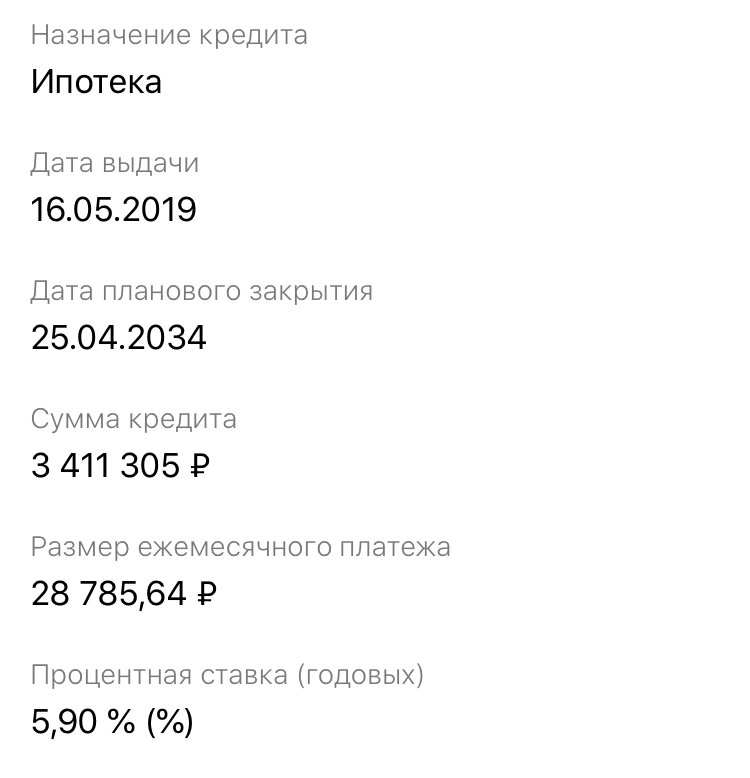

1. Ипотека (5.9% годовых). С такой низкой для рынка ставкой досрочное погашение не является приоритетом. Пока оставляем в режиме стандартных платежей.

2. Автокредит (11.9% годовых). Приобретение было вынужденным, и хотя ставка не самая высокая, это значимая статья расходов. Пока гасим согласно графику.

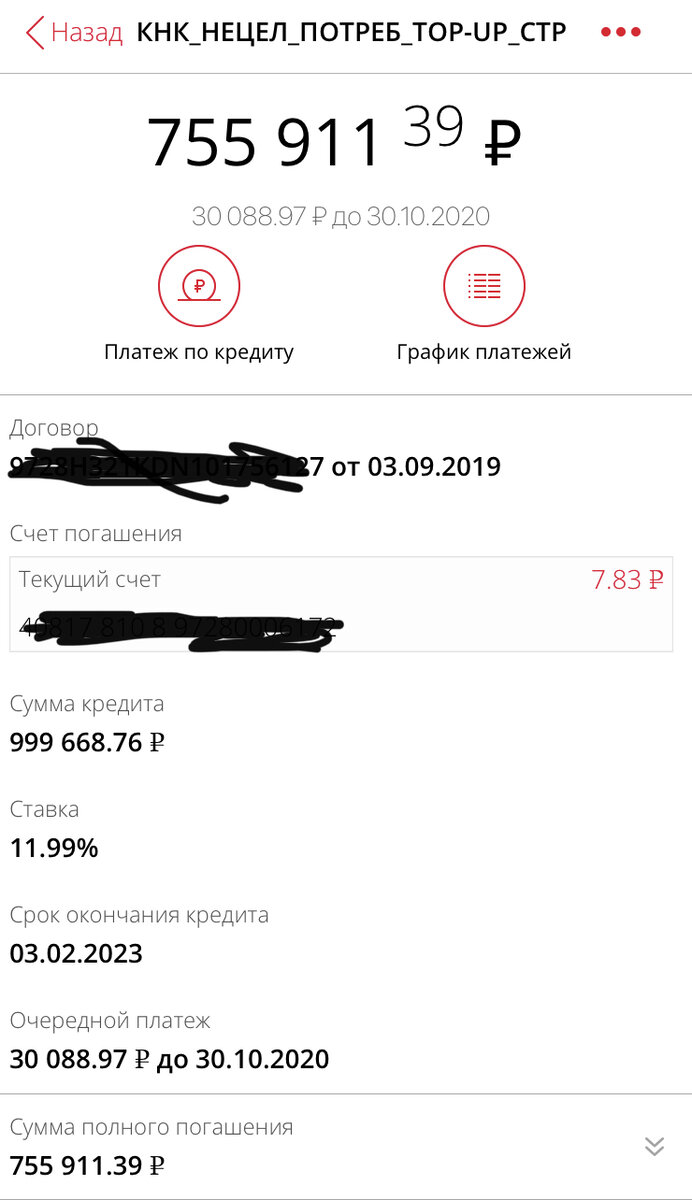

3. Кредит в Росбанке (11.99% годовых). Эти средства работают на развитие бизнеса, ставка приемлема. Продолжаем платить по графику.

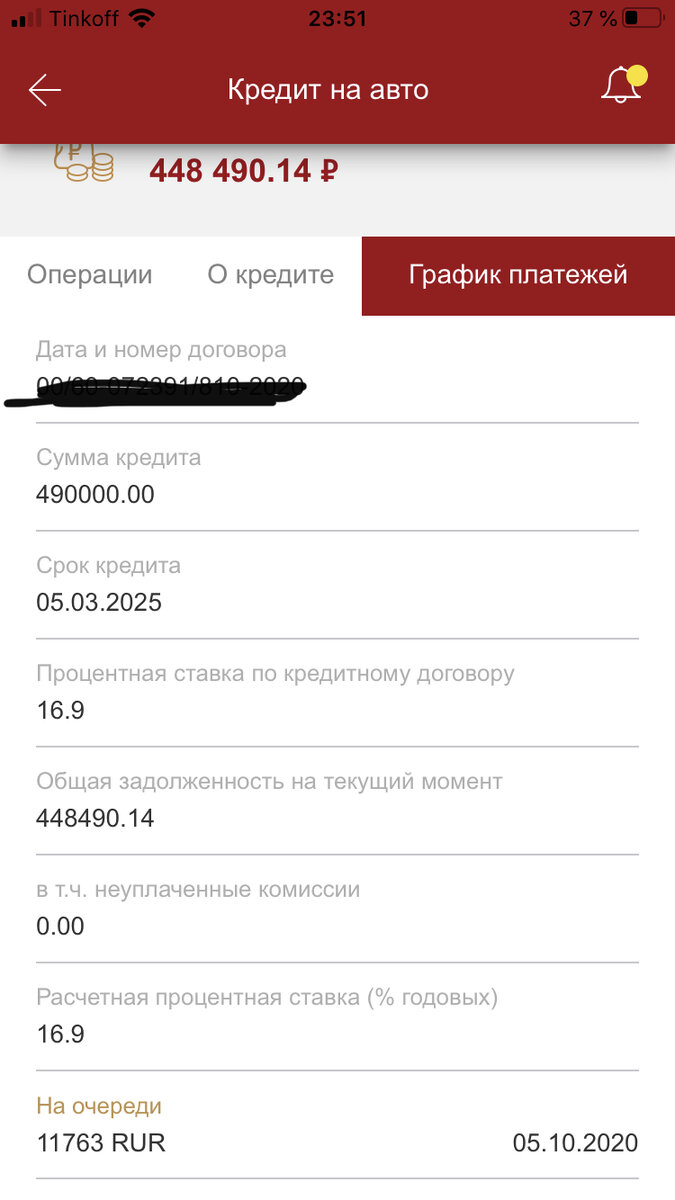

4. Кредит на первоначальный взнос (16.9% годовых). Высокая ставка делает этот кредит одним из главных кандидатов на досрочное погашение.

5. Кредиты в Сбербанке (12.9% и 18.6% годовых). Кредит со ставкой 18.6% — наш приоритетный "враг" номер один для скорейшего уничтожения.

6. Кредитная карта Сбербанка (17% годовых). Отлично, что ты ею не пользуешься! Её мы закроем сразу после кредитов с более высокими ставками.

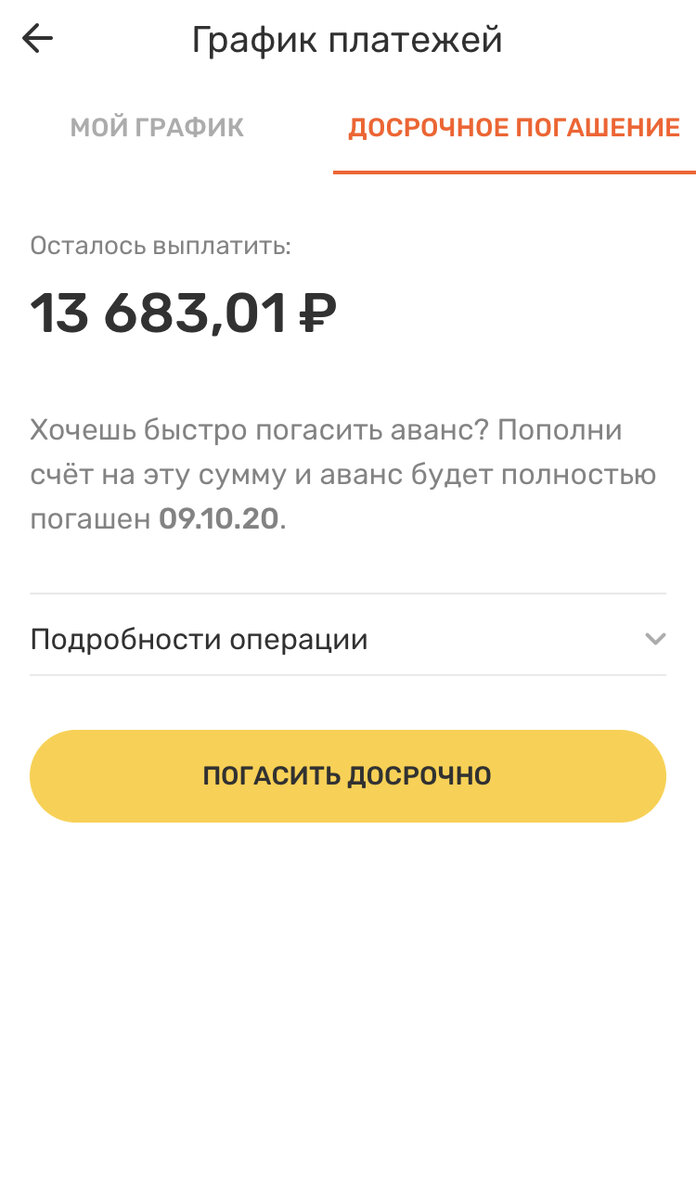

7. Рассрочка на ноутбук (0% годовых). Остаток небольшой, платеж — 5092 рубля в месяц. Хотя процентной выгоды здесь нет, я предлагаю погасить его первым. Это мгновенно высвободит более 5 тысяч рублей ежемесячно, которые мы тут же направим на атаку других, более дорогих долгов.

Итоги и первый этап плана

Общая сумма задолженности составляет 7 627 692 рубля, а ежемесячные платежи — около 163 тысяч. Не стоит пугаться этих цифр. Часть этих кредитов — рабочий капитал для бизнеса, они брались на развитие. Однако, как ярко показали события прошлой весны, для уверенности в завтрашнем дне и защиты от форс-мажоров эту нагрузку необходимо снижать.

План на первую половину октября: ежедневно направлять от 1000 до 1500 рублей на досрочное погашение рассрочки за ноутбук. Обязательно предоставляй ежедневный краткий отчет о выполнении.

Завтра мы продолжим и перейдем к конкретизации других целей, а также разберемся с текущими накоплениями и их оптимизацией.