Пандемия коронавируса стала переломным моментом, заставившим многих пересмотреть свои взгляды на жилье. Оказалось, что жизнь за пределами Московской кольцевой автодороги может быть не только комфортной, но и привлекательной. В этой статье мы проанализируем ключевые тенденции: динамику цен, соотношение спроса и предложения, условия ипотечного кредитования, а также обсудим перспективы внедрения механизма эскроу-счетов в этой сфере.

Фото - ДомРФ, ЦИАН

Приветствуем вас на канале Cat.Finance! Мы регулярно публикуем аналитические материалы о рынке недвижимости, отслеживаем ценовые изменения, изучаем застройщиков и их проекты. Возможно, вам будет интересна наша предыдущая статья «Как обманывают разработчики», которая вызвала широкий резонанс.

Сегодня же мы сосредоточимся на сегменте загородной и земельной собственности.

Взрывной рост спроса

После 2020 года запрос на качественное загородное жилье для постоянного проживания резко вырос. Это привело к двум параллельным процессам: заметному подорожанию объектов и значительному расширению предложения со стороны застройщиков. В сельской местности проще найти земельные участки, а контроль над издержками при строительстве часто эффективнее, чем в городе.

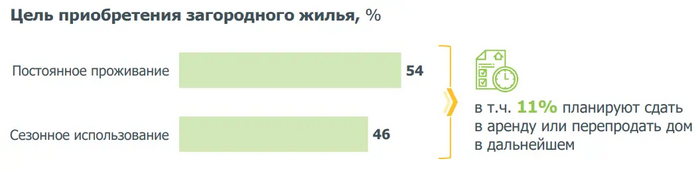

Статистика впечатляет: если до пандемии лишь каждый четвертый рассматривал загородный дом как основное жилье, то всего за три года эта доля увеличилась более чем в два раза, превысив 50%.

Динамика предложения: парадокс статистики

Ситуация с предложением неоднозначна. С одной стороны, данные по количеству объявлений о продаже могут показывать снижение. С другой — общий объем рекламы, связанной с загородной жизнью (не только на площадках вроде ЦИАН и Авито, но и реклама строительных компаний и подрядчиков), явно увеличился. Это говорит о растущей активности игроков на рынке.

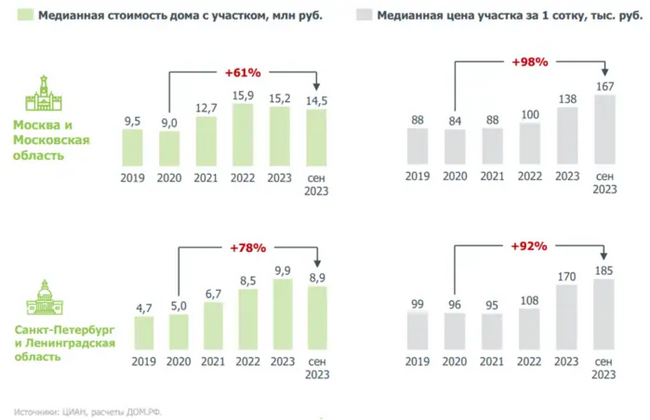

Ценовая политика: сложности оценки

На рынке загородной недвижимости не существует единого универсального ценового индикатора. Средние или медианные цены могут дать лишь общее представление, но их репрезентативность ограничена. В отличие от городских квартир, где можно ориентироваться на стоимость квадратного метра в конкретном районе, загородные объекты слишком разнообразны. На цену влияют десятки факторов: удаленность от города, развитость инфраструктуры, тип поселения (коттеджный поселок, деревня и т.д.), качество постройки и многие другие.

Рост цен также подпитывается новой категорией покупателей — удаленными работниками, которые теперь ищут не дачу для выходных, а полноценный дом для жизни. Их платежеспособный спрос смещает рыночный баланс.

Часть повышения стоимости может быть оправдана улучшением качества строительства и увеличением средней площади предлагаемых домов. Однако стоит признать, что рынок многоквартирного жилья в Москве остается более динамичным и предсказуемым.

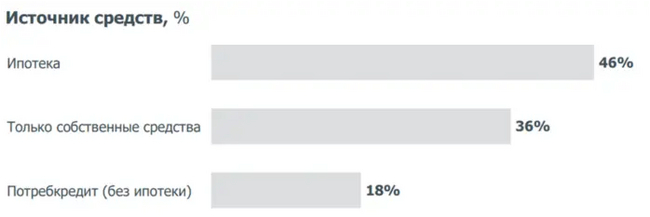

Ипотека для загородного дома: высокие ставки и льготные программы

Процентные ставки по ипотечным кредитам остаются на высоком уровне.

Обратите внимание: Почему жизнь за городом подходит не всем. Что заставило меня начать строить свой дом..

При средней ставке около 8% покупка дома в ипотеку может оказаться даже дороже, чем приобретение вторичной квартиры в городе. Разница, впрочем, не всегда критична.

Важным позитивным фактором стало распространение государственных льготных программ. С 2021 года «Семейная ипотека» и программа для новостроек («Преференциальная ипотека») были расширены на строительство домов с привлечением подрядчика. А с середины 2022 года льготные условия стали доступны и для тех, кто строит дом самостоятельно.

Перспективы эскроу-счетов

Введение эскроу-счетов для рынка индивидуального жилищного строительства (ИЖС) — одна из горячо обсуждаемых тем. Согласно исследованию ДомРФ и ЦИАН, такая мера может утроить число желающих строить дом с привлечением подрядной организации. Сложно сказать, приведет ли это к общему росту объема рынка, но его перераспределение неизбежно. Значительная часть потенциальных застройщиков сегодня отказывается от этой идеи из-за недоверия к подрядчикам, рисков срыва сроков и постоянного увеличения сметы. Эскроу могло бы стать решением этих проблем.

В заключение хотелось бы дать четкий ценовой ориентир, но это крайне сложная задача. Например, в Ленинградской области за 6-8 миллионов рублей можно найти как готовый добротный дом, так и объект, который только предстоит построить.

Объявления в интернете часто не отражают реальной картины: многие предложения сопровождаются рендерами «дома мечты», а не фотографиями существующего объекта. В таких случаях объективность указанной цены вызывает большие сомнения.

А что для вас важно при выборе недвижимости? Делитесь своим мнением в комментариях!

---

До новых встреч на канале Cat.Finance! Мы говорим об инвестициях: недвижимость, облигации, акции. Найдите интересующие вас материалы по хэштегам:

#eiendom - более 100 постов о недвижимости

[мин]Недвижимость Загородный дом Купить недвижимость Ипотека Длинный пост 1

[мин]Недвижимость Загородный дом Купить недвижимость Ипотека Длинный пост 1Больше интересных статей здесь: Финансы.

Источник статьи: Изменения рынка загородной недвижимости: жизнь за МКАД есть.