Строительная отрасль — это сложный механизм, объединяющий масштабные ресурсы, множество участников и длительные процессы. Ведение такого бизнеса сопряжено с высокими рисками, где любая ошибка в планировании или учете может обернуться серьезными финансовыми потерями. Успех здесь невозможен без четкой системы управления, адаптированной под отраслевую специфику.

Ключевой особенностью строительных компаний является их проектная ориентированность. Это означает, что стандартный управленческий учет должен быть существенно доработан. Его формула для строительного сектора выглядит так: основа управленческого учета + специфика проектной деятельности + отраслевые особенности строительства.

Такой специализированный строительно-проектный учет необходим организациям, которые реализуют свою продукцию в различных формах:

- готовый объект (товар);

- комплекс работ (строительно-монтажные, проектно-изыскательские);

- услуги (генеральный подряд, консалтинг).

Главное отличие от обычных проектов — использование не только человеческих, но и значительных материальных ресурсов (стройматериалы, техника). Их точный учет по каждому проекту — первая важная специфика. Вторая — возможность компании выступать в разных ролях (подрядчик, заказчик, поставщик) в рамках одного или разных проектов, что усложняет финансовую картину.

Три этапа построения эффективного строительного учета

Этап 1. Определение требований к учету

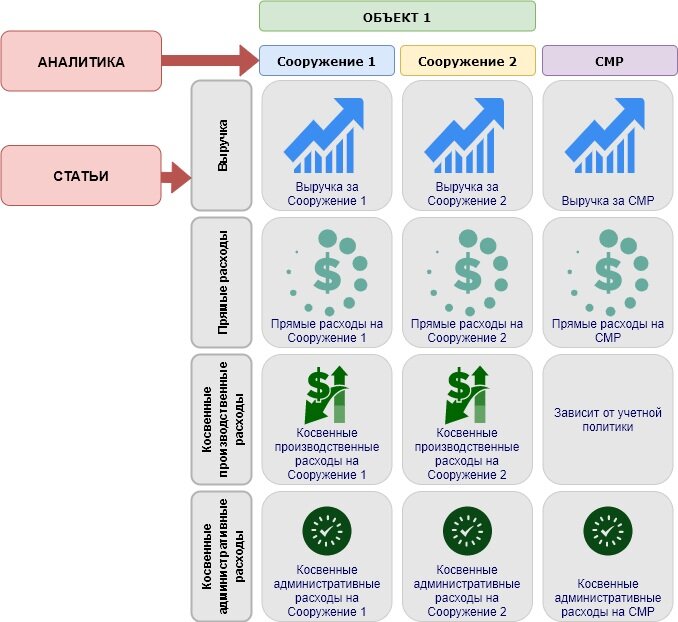

На старте необходимо четко понять, какие отчеты и с какой детализацией нужны руководству для принятия решений. Отчет — это таблица, где столбцы задают аналитику (по каким параметрам смотреть), а строки — статьи доходов и расходов.

Ключевые особенности строительной аналитики:

- По столбцам (аналитика): требуется детализация по этапам завершения, отдельным сооружениям, конструкциям и объектам разного назначения в рамках одной стройки.

- По строкам (статьи затрат): необходима как минимум трехуровневая структура: 1) Прямые производственные (материалы, зарплата рабочих, эксплуатация техники); 2) Косвенные производственные (подготовка площадки, проектные работы, временные сооружения) — они относятся на весь объект и требуют распределения; 3) Общеадминистративные (офисные) расходы.

Итогом этого этапа должна стать утвержденная структура управленческих отчетов.

Этап 2. Построение методологии учета

Когда требования ясны, нужно создать правила (методологию) для их реализации. Это делается в три шага.

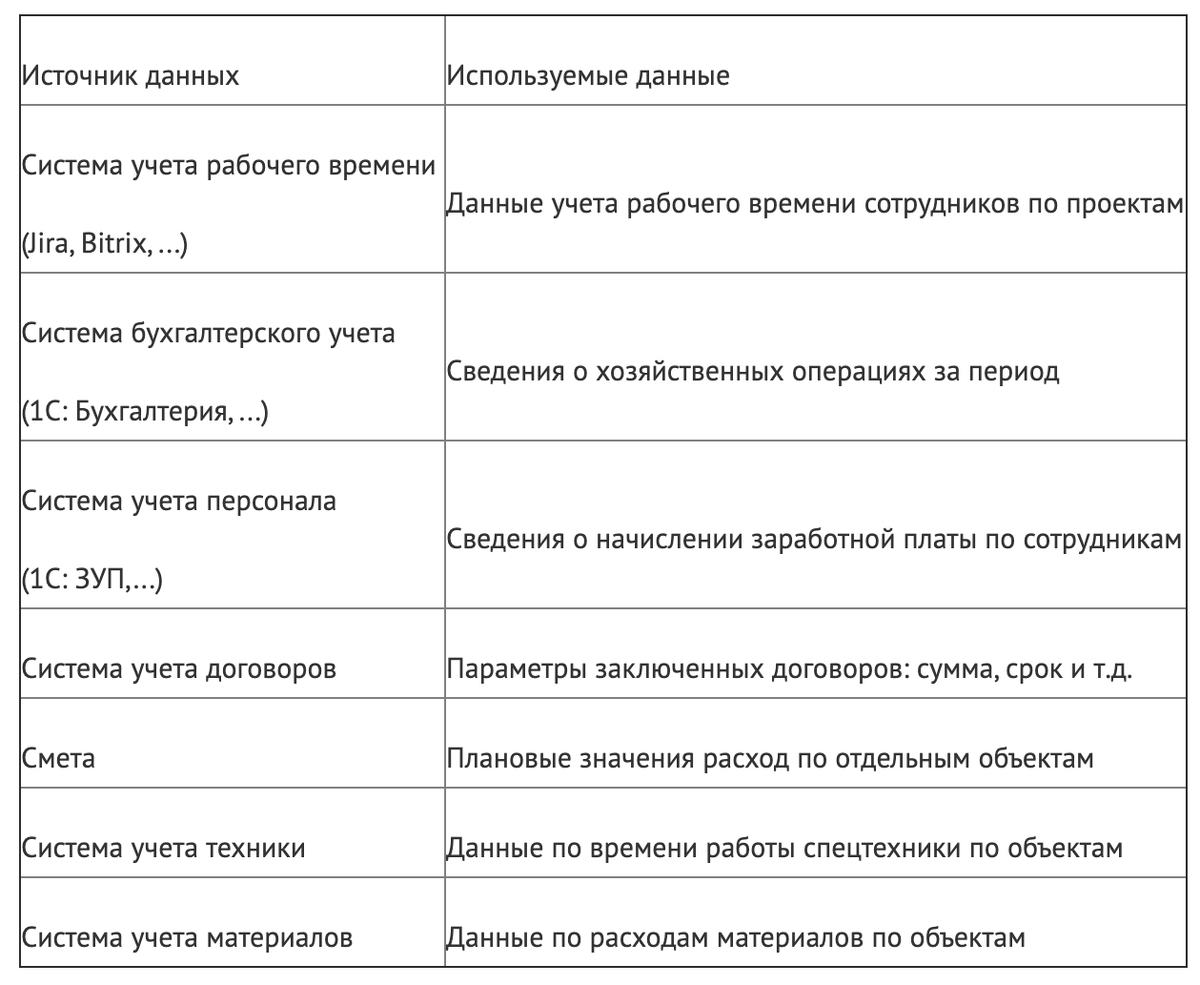

Шаг 1. Определение источников данных. Данные для учета берутся из разных систем: бухгалтерии, смет, систем учета рабочего времени, материалов и спецтехники. Популярный отчет — план-фактный анализ, где фактические расходы сравниваются со сметными.

Шаг 2. Настройка алгоритмов использования данных. Данные из бухучета (БУ) редко переносятся в управленческий учет (УУ) без изменений. Существует пять способов их обработки: оставить как есть, добавить новые операции, изменить сумму, суть или аналитику. Добавление аналитики требуется всегда.

Специфические корректировки для строительства:

- Распределение доходов и расходов между периодами. Строительство длится месяцы и годы, а отчетность формируется ежемесячно или ежеквартально. Необходимо распределять финансовые результаты проекта по периодам, используя показатель «степень завершенности». В строительстве он рассчитывается комплексно — с учетом не только трудозатрат, но и освоения материалов и использования техники.

- Распределение затрат по аналитикам. Затраты нужно правильно «привязать» к объектам, сооружениям и видам работ. Например, расходы могут распределяться между «Сооружением 1» и «Сооружением 2» на «Объекте 1». Для этого используются драйверы затрат — измеримые показатели, которые связывают затраты с объектом учета (например, метраж, машино-часы, тоннаж материалов).

Шаг 3. Определение состава отчетных форм. Основу любой управленческой отчетности составляют три документа: Баланс, Отчет о движении денежных средств (CF) и Отчет о прибылях и убытках (PL). В строительстве особую роль играет план-фактный отчет, где фактические данные, рассчитанные с учетом степени завершенности, сравниваются с плановыми показателями из сметы.

Этап 3. Автоматизация полученных правил учета

Автоматизация строительного управленческого учета — не роскошь, а необходимость. Вот почему:

- Сложность сопоставления данных. Требуется постоянно соотносить статьи сметы, данные из бухгалтерии, учета материалов и рабочего времени. Ручной сбор такого объема информации трудоемок и чреват ошибками.

- Гибкость системы. Требования к отчетности могут быстро меняться. Автоматизация позволяет оперативно менять настройки аналитики и драйверов распределения затрат.

- Сложные алгоритмы распределения. Многоуровневое распределение косвенных затрат по различным базам (драйверам) практически невозможно эффективно вести в Excel без ошибок.

Идеальная система — построенная по принципу low-code, где бизнес-пользователь может самостоятельно через настройки менять правила обработки данных и шаблоны отчетов. Это избавляет от зависимости от IT-специалистов при каждом изменении и экономит время и деньги.

Итоги

Строительный бизнес, с его масштабами, длительными циклами и разнообразием ресурсов, особенно уязвим к ошибкам в управлении. Внедрение и автоматизация специализированного строительно-проектного учета — это не просто «цифровая вакцина» от хаоса, а мощный инструмент контроля, повышения прозрачности и, как следствие, максимизации прибыли для собственников и инвесторов.

Больше интересных статей здесь: Финансы.

Источник статьи: Цифровая вакцина для строительного бизнеса.