Анализ текущей ситуации на рынке недвижимости показывает, что мы прошли критический рубеж в динамике цен. Давайте разберемся, как изменились ключевые показатели — стоимость квадратного метра и процентные ставки по ипотеке, а также оценим факторы, которые сейчас толкают цены вверх или, наоборот, могут привести к их снижению. Особое внимание стоит уделить роли денежной массы (М2) и понять, как её колебания влияют на стоимость жилья.

Резкий скачок ставок и его последствия

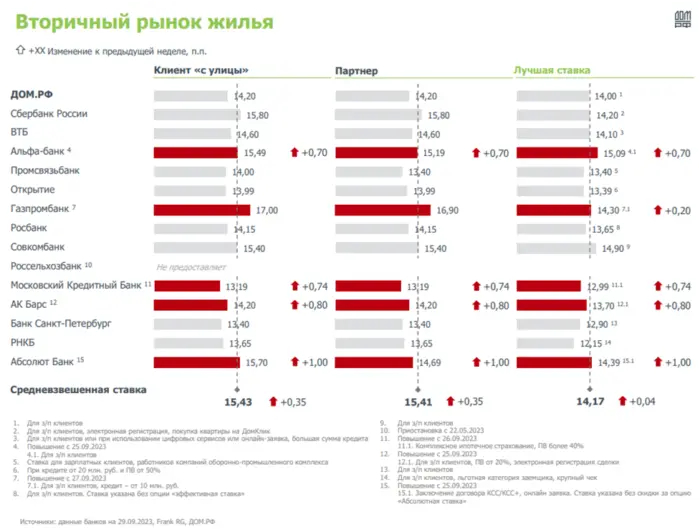

Решение Центробанка о повышении ключевой ставки, начиная с августа, стало мощным катализатором для всего рынка. Потенциальные покупатели, которые раньше могли позволить себе неспешно выбирать, оказались в ситуации, где решение нужно было принимать практически мгновенно. Причина проста: рост ставки ЦБ напрямую ведет к удорожанию банковских кредитов, включая ипотечные.

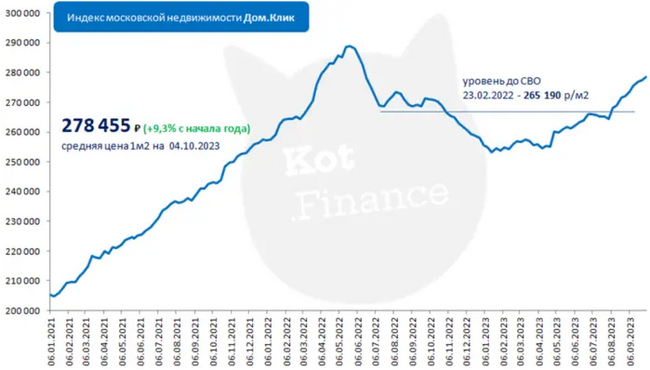

С момента первого повышения (июль) средние цены на жилье уже выросли примерно на 5%. В отдельных сегментах и локациях рост составил от 7% до 15%. По наблюдениям риелторов, рынок очистился даже от так называемых «лежачих» предложений, которые долго не могли найти покупателя.

Критическое влияние на платежеспособность

Если рост цены на 5-7% еще можно как-то компенсировать или принять, то изменение условий кредитования бьет по карману покупателя гораздо сильнее. Разница между ставкой в 10% (как было в августе) и текущими 15.2% (например, в Сбербанке) кардинально меняет расчеты.

Рассмотрим наглядный пример: квартира стоимостью 11.4 млн рублей, первоначальный взнос 15% и срок кредита 30 лет. При ставке 10% ежемесячный платеж составит около 85 037 рублей плюс страховка. При сегодняшних ставках эта сумма вырастает примерно в полтора раза. При этом перспективы рефинансирования на более выгодных условиях в обозримом будущем остаются крайне туманными.

Именно поэтому ажиотажный спрос, когда люди стремятся успеть оформить ипотеку по ещё действующим, более низким ставкам, выглядит абсолютно логичным и оправданным шагом.

Для нового клиента, пришедшего в банк сегодня, кредиты становятся практически недоступными. Двузначные процентные ставки делают итоговую переплату колоссальной — за 30 лет заемщик может выплатить сумму, в 4-5 раз превышающую первоначальную стоимость жилья. Банки даже перестали афишировать эти пугающие цифры в своих рекламных материалах.

Обратите внимание: Рынок ценных бумаг: Основы.

Прогноз: что будет с ценами дальше?

Основываясь на текущих тенденциях, можно предположить, что рынок ждет период коррекции. Основной драйвер спроса — доступная ипотека — ослаблен. Большинство тех, кто мог купить по старым ставкам, уже это сделали, воспользовавшись «последним вагоном». В такой ситуации в ближайшие 6-12 месяцев, а возможно и дольше, мы можем увидеть стабилизацию или даже снижение цен. Разворот тренда вероятен только при появлении четких сигналов о начале цикла снижения ключевой ставки ЦБ.

Роль денежной массы (М2): сильна ли связь?

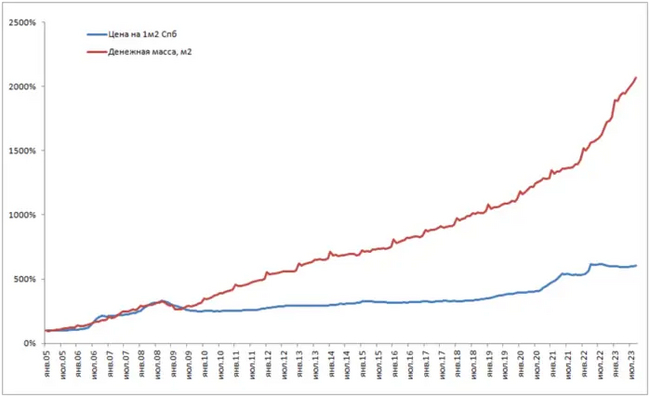

Главный контраргумент против прогноза о снижении цен — это рост денежной массы в экономике (показатель М2). На графике ниже красной линией показана динамика М2, а синей — индекс цен на жилье в Санкт-Петербурге, начиная с января 2005 года (принято за 100%).

Действительно, до 2009 года прослеживается четкая корреляция: больше денег в экономике — выше цены на недвижимость. Однако после этого периода связь заметно ослабевает. Для точных выводов необходим более глубокий корреляционно-регрессионный анализ с учетом множества других факторов, таких как доходы населения, объемы строительства и демография. Такой анализ планируется провести в будущем.

А как вы думаете? Какие показатели, помимо М2,最关键 (наиболее важны) для объективной оценки рынка недвижимости? Стоит ли вообще делать ставку на объем денежной массы как на основной индикатор? Поделитесь своим мнением в комментариях.

---

Для самостоятельных расчетов используйте финансовые калькуляторы и сервисы, например, Cat.Finance

[мин]НедвижимостьРубльИнвестицииДлинный пост 15 эмоций

[мин]НедвижимостьРубльИнвестицииДлинный пост 15 эмоцийБольше интересных статей здесь: Финансы.

Источник статьи: Рынок жилья. Точка невозврата в ценах пройдена.