Этап 0: Подготовительный (Pre-Seed и Seed)

Это фундаментальная фаза, на которой происходит проработка идеи будущего бизнеса. Характеризуется минимальным финансированием, высокими рисками и экспериментальным подходом. Основные задачи на этом этапе включают глубокую работу с потенциальными пользователями, всестороннее исследование рынка, формирование сильной команды единомышленников и составление детальной дорожной карты проекта.

В инвестиционной практике этот этап часто разделяют на две подфазы:

- Pre-Seed: Фокус на проработке концепции и формировании ядра команды.

- Seed: Углубленный анализ рынка, создание технического задания и стратегической дорожной карты.

Ключевые результаты этапа: Готовая дорожная карта, четкий план продукта, оценка рисков, глубокое понимание целевой аудитории и ее потребностей, а также предварительное видение каналов продвижения и продаж.

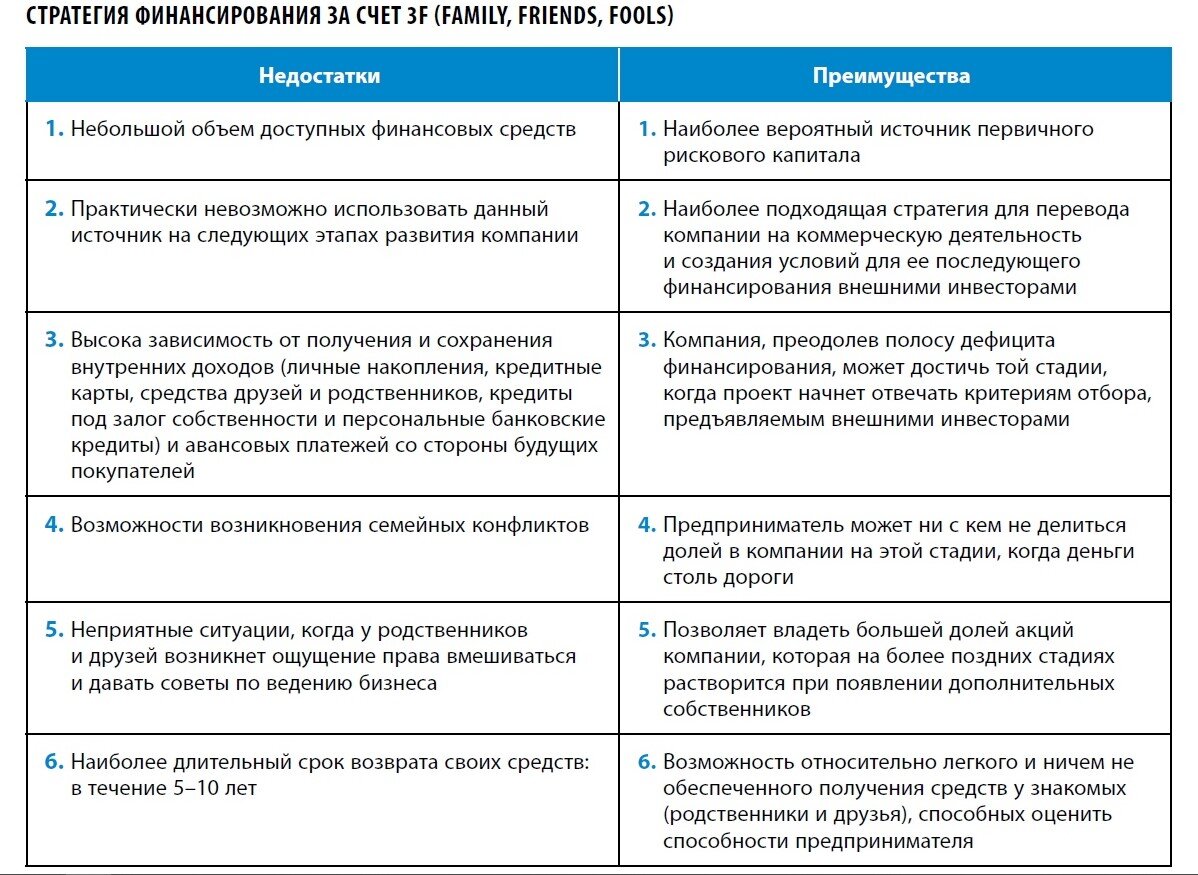

Контекст для России: Ежегодно появляется 2000–3000 новых проектов. Основные инвесторы — так называемые 3F (Friends, Fools, Family — друзья, глупцы, семья). На этой стадии отсеивается около 90% всех инициатив.

Этап 1: Создание прототипа и MVP (Minimum Viable Product)

На этом витке развития создается минимально жизнеспособный продукт (MVP) — простейший работающий прототип, который позволяет тестировать спрос и основные гипотезы до полномасштабной разработки. Происходит корректировка представлений о рынке, целевой аудитории и каналах продвижения. Финансирование, как правило, осуществляется из собственных средств учредителей, что сопряжено с высоким риском их потери.

После создания и предварительной оценки объектов интеллектуальной собственности, а также проработки путей их коммерциализации, наступает время для формализации бизнеса. Наиболее распространенными форматами для малого бизнеса в России являются:

- Общество с ограниченной ответственностью (ООО): Учреждается одним или несколькими лицами, уставный капитал разделен на доли. Участники несут риски в пределах стоимости своих долей.

- Индивидуальный предприниматель (ИП): Физическое лицо, зарегистрированное для ведения бизнеса без образования юридического лица.

Процесс государственной регистрации регламентируется Федеральным законом № 129-ФЗ. Для ООО он включает определение состава учредителей, уставного капитала, выбор названия, видов деятельности (ОКВЭД), системы налогообложения и подготовку пакета документов (устав, заявление по форме Р11001 и др.). Для ИП процесс несколько проще и требует нотариально заверенного заявления по форме Р21001, копии паспорта и квитанции об оплате госпошлины.

Особой формой для технологических проектов является Малое инновационное предприятие (МИП) — юридическое лицо, в капитал которого входит высшее учебное заведение. Права на интеллектуальную собственность в этом случае принадлежат вузу. Создание МИП имеет ряд преимуществ: льготное налогообложение, доступ к инфраструктуре и оборудованию вуза, дополнительные возможности финансирования (например, программа «СТАРТ») и высокая конкурентоспособность за счет монополии на новую технологию. К минусам можно отнести долю университета в прибыли и более сложные бюрократические процедуры.

Контекст для России (инвестиционный раунд PreSeed): Основные инвесторы — бизнес-ангелы и 3F. Отсеивается около 85% проектов. Средний размер инвестиций составляет около 34 тысяч долларов.

Этап 2: Product/Market Fit (Соответствие продукта рынку)

Цель этапа — найти и подтвердить оптимальную конфигурацию продукта и устойчивую бизнес-модель. Команда стартапа растет, и проект может обратиться за поддержкой в бизнес-инкубатор или акселератор. Именно на этой стадии может произойти pivot — кардинальная смена бизнес-идеи или модели, если первоначальные гипотезы не подтверждаются.

Ключевые результаты: Компания может еще не иметь значительных продаж, но демонстрирует высокие показатели по привлечению и удержанию аудитории, подтверждает устойчивый интерес рынка и создает полноценный конкурентоспособный продукт.

Контекст для России (инвестиционный раунд Seed): Инвесторами выступают бизнес-ангелы, фонды ранних стадий (Prostor Capital, Genezis Capital), а также государственные и частные грантовые программы. Отсеивается порядка 90% проектов от предыдущей стадии. Диапазон инвестиций — от 100 до 500 тысяч долларов.

Этап 3: Traction (Динамика роста)

Жизнеспособность продукта и интерес аудитории подтверждаются конкретными метриками роста — увеличением числа пользователей и/или объема продаж, а также работающей юнит-экономикой. Команда расширяется до десятков человек, появляются первые лояльные клиенты и продажи. Активно тестируются маркетинговые каналы, воронка продаж и сервисная поддержка.

Ключевые результаты: Компания работает на целевом рынке, имеет проверенную бизнес-модель и накопленную за полгода статистику, подтверждающую рост. Сформирована команда, отработаны каналы продвижения, возможны продажи на уровне миллионов рублей. Именно здесь многие стартапы сталкиваются с «долиной смерти» — периодом, когда первоначальный рост замедляется, а для выхода на новый уровень требуются значительные инвестиции, которые сложно привлечь.

Этап 4: Рост и укрепление позиций (Раунд А)

Происходит формализация бизнес-процессов, штат компании может вырасти до сотни сотрудников. Наблюдается активный рост продаж и разрабатывается стратегия масштабирования. Фактически, компания перестает быть стартапом и превращается в полноценный, устойчивый бизнес.

Ключевые результаты: Отработаны стратегия и все ключевые процессы, создана основа для масштабирования, годовой объем продаж может исчисляться десятками миллионов.

Контекст для России: Инвесторами выступают фонды ранних и классические венчурные фонды. До этой стадии доходит лишь около 5% проектов от этапа PreSeed. Средний чек инвестиций — около 2.48 млн долларов.

Этап 5: Масштабирование и захват рынков (Раунд B и далее)

Компания фокусируется на укреплении лидерских позиций на основном рынке и экспансии на новые. Цель — создать барьеры для входа конкурентов.

Ключевые результаты: Компания становится признанным лидером в своей нише с растущей долей рынка. К этому времени с момента основания может пройти 7-10 лет, а в штате — работать тысячи сотрудников в разных странах. Компания готовится к IPO. Оценка таких компаний может достигать миллиардов долларов (т.н. «единороги»).

Контекст для России: Инвесторами являются классические венчурные и private-equity фонды. До этой стадии доходят лишь около 2% проектов. Средний чек инвестиций раунда B — около 12.23 млн долларов, а последующих раундов (C, D, E) может быть еще больше.

Этап 6: IPO (Публичное размещение акций)

Финальная стадия, если компания не была куплена стратегическим инвестором. Публичное размещение акций позволяет привлечь дополнительное финансирование и обеспечивает ликвидность для ранних инвесторов. До IPO доходят лишь единицы — около 0.1% от всех проектов, начинавших с этапа PreSeed. Российскими примерами являются «Яндекс», Mail.ru Group, Qiwi.

Финансирование инновационной деятельности на различных этапах

На начальных стадиях (Seed, Start-up) ключевыми источниками являются:

- Самофинансирование и бутстрэппинг: Использование личных сбережений, развитие бизнеса с минимальным привлечением внешнего капитала. Методы включают лизинг, работу на дому, параллельную занятость, кооперацию с другими стартапами.

- Краудфандинг: Привлечение средств от широкого круга людей через платформы (Kickstarter, Indiegogo, в России — Boomstarter, Planeta).

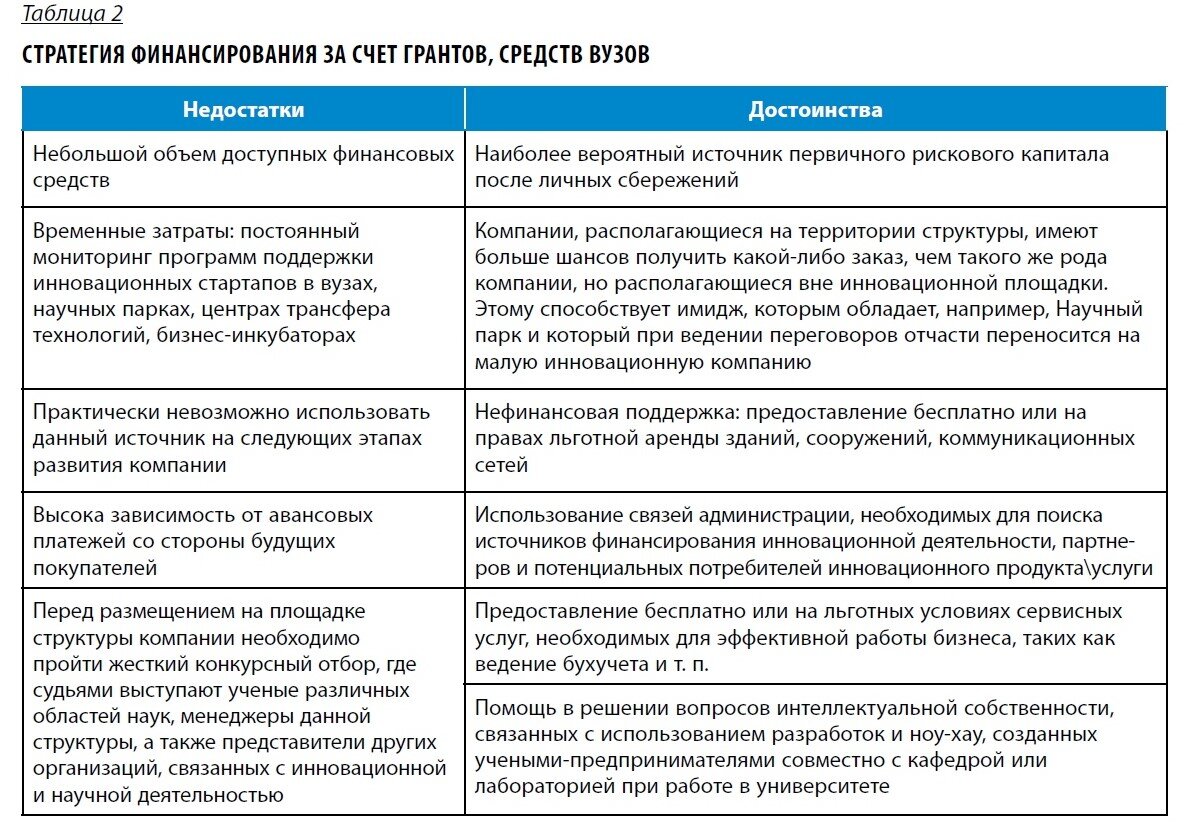

- Гранты и поддержка вузов/технопарков: Безвозвратное финансирование для конкретных целей. Важно учитывать налоговые аспекты.

- Бизнес-ангелы: Частные инвесторы, вкладывающие собственные средства на ранних стадиях в обмен на долю. Часто предоставляют не только деньги, но и экспертизу, полезные контакты.

- Венчурный капитал: Инвестиции в быстрорастущие компании в обмен на долю. Капитал предоставляется на безвозвратной и беспроцентной основе, инвестор рассчитывает на многократный рост стоимости компании.

Финансовое моделирование инновационного проекта

Финансовая модель — это «система кровообращения» бизнеса, отражающая все денежные потоки. Она необходима для понимания устройства бизнеса, оценки потребности в финансировании, анализа эффективности и принятия управленческих решений. При построении модели важно разделять входные данные, расчеты и результаты, структурировать информацию и проверять модель на адекватность.

Оценка инвестиционной привлекательности и эффективности проекта

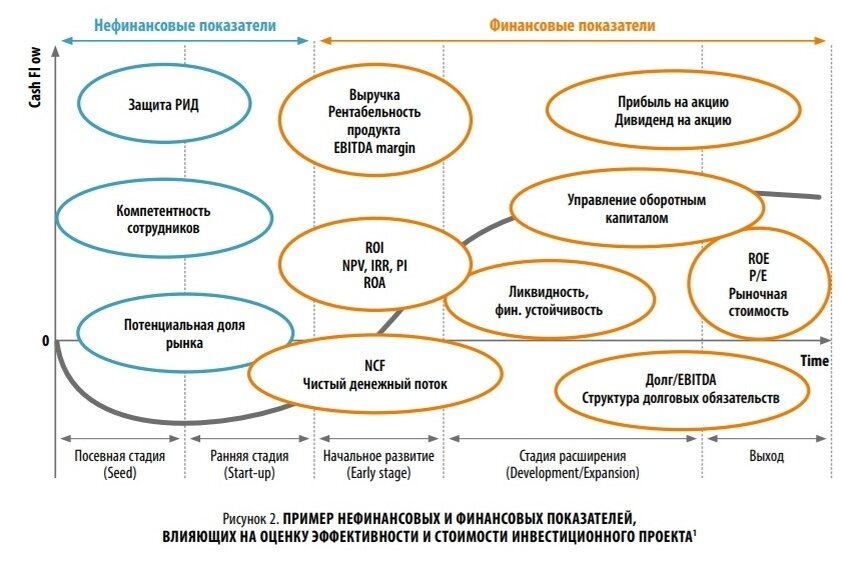

Оценка эффективности критически важна для привлечения инвесторов. Она проводится за весь расчетный период жизни проекта и учитывает как финансовые показатели (денежные потоки), так и нефинансовые (качество команды, стратегические преимущества). Особенность инновационных проектов — длительный период и высокая неопределенность получения эффекта.

Методы оценки эффективности проектов

Методы делятся на две группы:

- Статические (например, анализ точки безубыточности): Не учитывают стоимость денег во времени, используются для предварительной оценки.

- Динамические: Основаны на дисконтировании — приведении будущих денежных потоков к текущей стоимости с использованием нормы дисконта (минимально приемлемой для инвестора нормы дохода). Ключевые показатели:

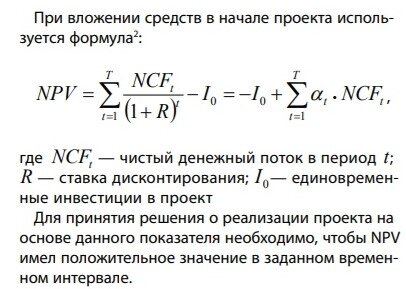

- Чистая текущая стоимость (NPV): Сумма дисконтированных денежных потоков. Положительное значение свидетельствует об эффективности.

- Индекс доходности (PI): Отношение дисконтированных поступлений к выплатам. Чем выше, тем лучше.

- Внутренняя норма доходности (IRR): Норма дисконта, при которой NPV = 0. Позволяет сравнить проект с альтернативными вложениями.

- Дисконтированный срок окупаемости (DPP): Период, за который инвестиции окупаются с учетом дисконтирования.

Оценка проектов на ранних стадиях

Традиционные финансовые методы часто неприменимы из-за высокой неопределенности. Используются альтернативные подходы:

- Метод венчурного капитала: Оценка будущей или терминальной стоимости проекта с поправкой на риски.

- Метод аналогов (сравнительный): Сравнение с похожими реализованными проектами.

- Экспертный метод: Оценка на основе мнений специалистов (новизна идеи, проработанность бизнес-модели).

- Затратный метод: Оценка необходимых затрат на разработку (активы, труд команды).

Инвестор принимает решение, когда прогнозируемая внутренняя норма доходности (IRR) проекта равна или превышает его требуемую норму доходности (RRR), которая сильно зависит от стадии проекта и сопутствующих рисков.