Это четвертая часть масштабного исследования рынка недвижимости России. В предыдущих статьях мы рассмотрели, достаточно ли у россиян жилья, как соотносятся зарплаты с ростом цен на квартиры, а также почему растут цены на новостройки и как ипотека влияет на рынок.

Зависимость рынка от государственной поддержки

Как мы выяснили ранее, рынок стал критически зависеть от государственных программ поддержки. Начиная с третьего квартала 2022 года, доля сделок без использования льготной ипотеки составила лишь 18% от общего объема. Однако с 1 июля 2024 года условия изменились: льготные программы были отменены, а требования к стандартной и ипотеке для IT-специалистов ужесточились.

Реакция рынка на изменения

Как рынок пережил эти изменения? Статистика показывает значительное снижение активности:

- Количество сделок упало на 42% в третьем квартале 2024 года по сравнению со вторым кварталом.

- Спад составил 53% относительно третьего квартала 2023 года.

Фактически, рыночная активность сократилась почти вдвое. Возникает закономерный вопрос: почему при таком падении спроса цены на жилье не снижаются, а продолжают расти?

Финансовые механизмы, удерживающие цены

Чтобы понять эту парадоксальную ситуацию, нужно рассмотреть механизм финансирования строительства. Проекты реализуются за счет банковского проектного финансирования, где застройщик обязан соблюдать согласованные с банком параметры, включая цену реализации. Если застройщик снизит цены, банк может потребовать увеличения доли собственных средств в проекте, что для большинства компаний неприемлемо.

При нарушении планов продаж банки могут применять санкции: повышать процентные ставки по кредитам или начислять пени. Поскольку задолженность часто превышает средства на эскроу-счетах, снижение темпов продаж автоматически ведет к удорожанию кредитного обслуживания для застройщика.

Стратегия выживания застройщиков

Вместо снижения цен девелоперы выбирают другую стратегию: они замедляют темпы строительства. Это позволяет им:

1. Поддерживать достаточный остаток на эскроу-счетах для сохранения низких процентных ставок.

2. Договариваться с банками о пересмотре графиков продаж и продлении сроков кредитования.

3. Дождаться, когда инфляция сделает текущие цены более приемлемыми для покупателей.

Таким образом, при существующей модели финансирования у застройщиков просто нет возможности существенно снижать цены.

Анализ текущей ситуации

Давайте посмотрим на реальные цифры. На графике видно, что 84% кредитной задолженности покрыто средствами на эскроу-счетах, что позволяет застройщикам обслуживать кредиты под 8.3% годовых. При ключевой ставке ЦБ в 21% и официальной инфляции в 9% — это очень выгодные условия. Естественно, в такой ситуации нет стимула продавать квартиры быстрее через снижение цен.

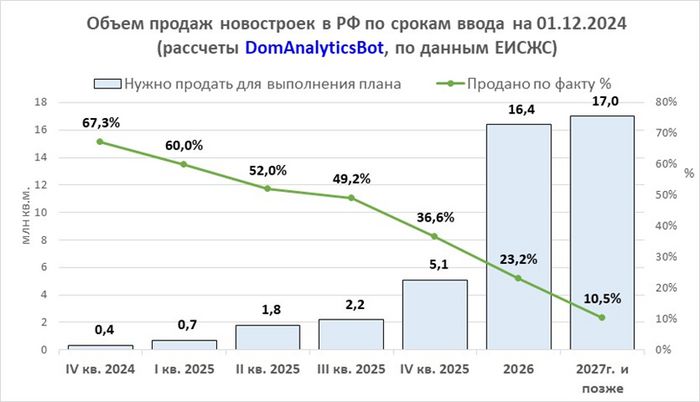

Выполнение планов продаж

Как обстоят дела с выполнением планов продаж (так называемых «аншлагов»)? К моменту сдачи дома в эксплуатацию в среднем продано 70% площадей, что соответствует рыночной норме. По данным Единой жилищной информационной системы, в 2024 году этот показатель составил 76.4% (в 2023 году — 75.5%). Данные на 1 декабря 2024 года подтверждают эту тенденцию.

Ситуация выглядит стабильной, однако нужно учитывать, что нормальные показатели 2024 года уже в прошлом. Для выполнения планов 2025 года застройщикам необходимо продавать около 6 миллионов квадратных метров ежеквартально. Важно отметить, что текущие графики учитывают продажи в уже строящихся домах, тогда как запуск новых проектов потребует дополнительных объемов продаж в будущем.

Прогнозы на ближайшее будущее

Средние объемы продаж позволяют предположить, что планы на 2025 год могут быть реализованы: несмотря на спад в третьем квартале 2024 года, было продано не менее 5.7 миллионов квадратных метров. В октябре-ноябре 2024 года продажи составили 4 миллиона квадратных метров, а в последнем квартале могут достичь 6 миллионов. Следует понимать, что это усредненные показатели по всей России — некоторые застройщики будут чувствовать себя лучше рынка, некоторые хуже.

Выводы

Текущая ситуация на рынке не является катастрофической для застройщиков — у них сохраняется достаточный запас прочности. Поэтому мы не увидим массового снижения цен, поскольку это невыгодно ни самим девелоперам, ни кредитующим их банкам. Если продажи не продолжат резко падать, застройщики смогут спокойно дождаться 2025 года, ограничившись лишь незначительным сокращением прибыли и компенсировав его инфляцией.

Хотя серьезного кризиса нет, девелоперы переживают непростые времена и активно используют различные схемы для поддержания продаж. О хитрых системах рассрочки, специальных предложениях и реакции государства на эти практики мы поговорим в следующей статье.

Чтобы не пропустить новые материалы и получать полезный анализ, подписывайтесь на Telegram-канал ДомАналитикаИнфо.

P.S. Если вам понравился этот материал и вы хотите продолжения серии, ставьте лайк! 🙂

Обратите внимание: Почему жизнь за городом подходит не всем. Что заставило меня начать строить свой дом.

Больше интересных статей здесь: Финансы.

Источник статьи: Масштабное исследование рынка недвижимости в РФ. Часть 4. Почему застройщики не снижают цены на квартиры, несмотря на падение спроса?.