Эксперты, включая Центробанк России, давно говорят о перегреве рынка недвижимости, хотя «пузырь» по-прежнему не лопается. Основная причина — государственная поддержка в виде льготной ипотеки на новостройки, которая искусственно стимулирует спрос на первичном рынке. В то же время покупка квартиры на вторичном рынке стала практически недоступной для большинства: либо требуются огромные наличные средства, либо приходится брать кредит под запредельные 14-15% годовых. Давайте разберёмся в цифрах, чтобы понять масштаб проблемы.

Статистика красноречива: в 2022 году подавляющее большинство — 87% — всех ипотечных кредитов были выданы по субсидированным программам. Лишь 13% заёмщиков купили жильё по рыночным ставкам. Сегодня высокие ключевые ставки делают обычную ипотеку крайне дорогой, а надеяться на её удешевление можно только после существенного снижения ставки ЦБ.

Если вас интересуют темы инвестиций, личных финансов и рынка недвижимости, приглашаю вас на мой канал для более глубокого анализа.

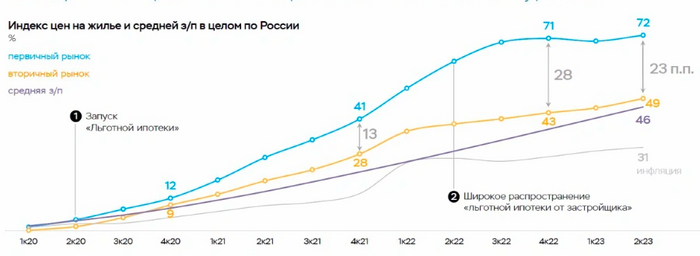

Графики ЦБ наглядно показывают, как с введением льгот цены на новостройки и «вторичку» начали расходиться. Вторичный рынок просто не мог расти такими же темпами, потому что без господдержки ежемесячные платежи для среднего покупателя становятся неподъёмными.

За период с начала 2020 по середину 2023 года цены на первичное жильё взлетели в среднем на 72%, а на вторичное — на 49%. В отдельных городах-лидерах, таких как Сочи или Москва, рост был и вовсе двукратным. При этом, по данным ЦБ, зарплаты населения выросли лишь на 43%, что примерно соответствует росту цен на «вторичку». Если ваши доходы росли быстрее — вам крупно повезло.

Реальная стоимость ипотеки на вторичное жильё

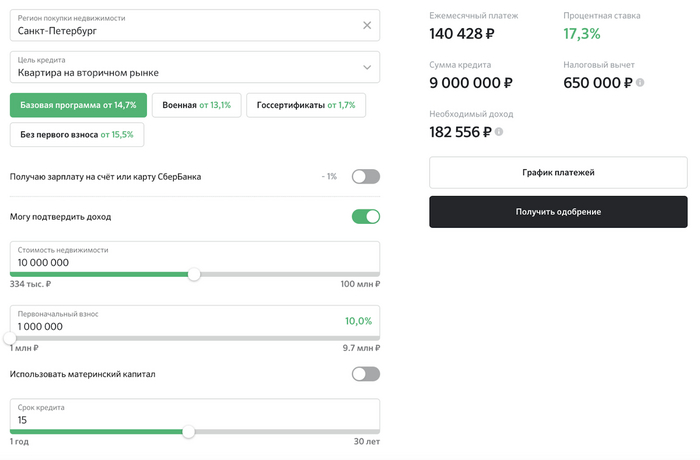

Для наглядности возьмём базовую программу Сбербанка — крупнейшего ипотечного кредитора. Рассмотрим пример для Санкт-Петербурга (в Москве и Сочи ситуация часто ещё острее). Параметры: квартира за 10 млн рублей, срок — 15 лет (по статистике, ипотеку чаще гасят за 13-17 лет), первоначальный взнос — 10% (1 млн руб.).

Ежемесячный платёж составит около 140 тысяч рублей при ставке 17,3% годовых. Общая сумма к возврату банку — 25,2 млн рублей. Переплата за весь срок кредита достигает колоссальных 160%.

Можно немного снизить нагрузку, используя все дополнительные опции Сбербанка: получать зарплату на карту банка, выбирать квартиру в «ДомКлик» и оформлять страховку. Тогда платёж упадёт до 100-110 тыс. рублей в месяц, а общая сумма — до 18-21,6 млн рублей. Переплата сократится, но всё равно останется огромной — от 80% до 116%. При этом страховка, включённая в кредит, может добавить к сумме займа ещё 17-18%.

Ипотека на новостройки: сила государственной поддержки

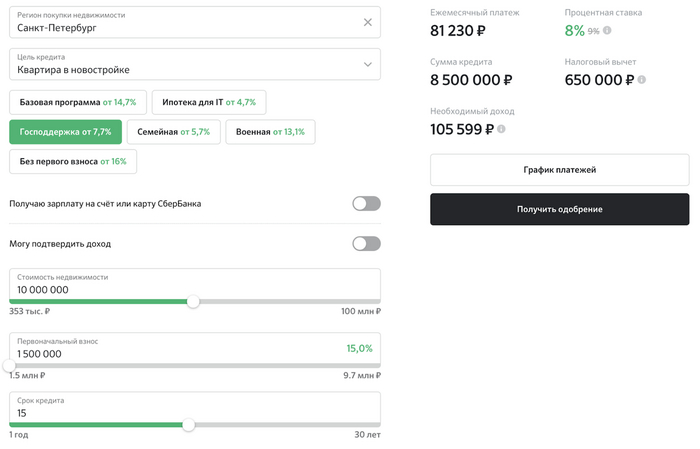

Как уже отмечалось, льготные программы доминируют на первичном рынке. Вот основные из них: IT-ипотека (от 4.7%), ипотека для молодых семей (от 5.7%), программа господдержки (от 7.7% для большинства регионов с лимитом до 6-12 млн рублей) и военная ипотека (от 13.1%).

Рассмотрим стандартную программу господдержки со ставкой 8%.

Обратите внимание: Как взять ипотеку и не попасть в кредитное рабство.

Те же 15 лет, квартира за 10 млн, первоначальный взнос 10%.Ежемесячный платёж составит уже 81 тысячу рублей. Общая сумма к возврату — 14,6 млн рублей. Переплата — 56%, что в разы меньше, чем на вторичном рынке.

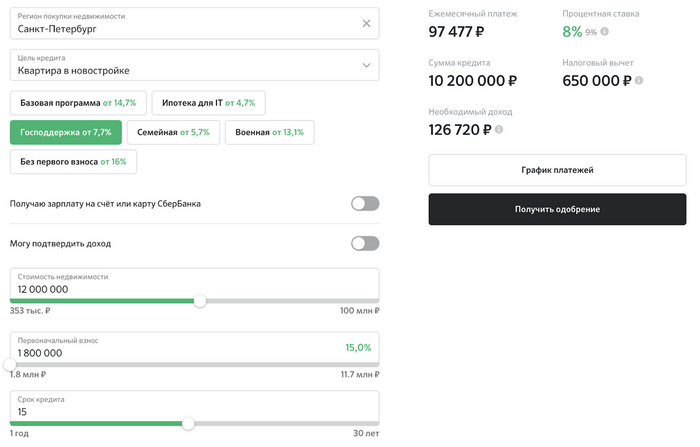

Важный нюанс: квадратный метр в новостройке часто стоит дороже. Чтобы сравнить сопоставимое по качеству и локации жильё, возьмём квартиру в новостройке за 12 млн (предел по программе) с первоначальным взносом 15% (1,8 млн руб.).

Ежемесячный платёж — 97 тыс. рублей, общая сумма — 17,6 млн. Переплата вырастет, но лишь до 62%.

Итоговый разрыв колоссален: 160% переплаты на вторичке против 62% на первичке. Возникает резонный вопрос: кто в здравом уме согласится на такие условия?

Чтобы ежемесячные платежи сравнялись, стоимость сопоставимой вторичной квартиры должна быть не 10, а около 8 миллионов рублей — то есть на треть дешевле новостройки. Только в этом случае финансовая нагрузка на заёмщика станет похожей.

Для IT-специалистов и молодых семей с их сверхнизкими ставками ситуация на первичном рынке выглядит почти привлекательно.

Последствия для рынка и инвесторов

Здесь кроется ключевая проблема для вторичного рынка. После сдачи дома квартира из новостройки автоматически попадает на вторичный рынок. Но как её продать дороже, если для нового покупателя это будет означать переход с переплаты в 50-60% на переплату в 100-160%? Логика подсказывает, что при таком раскладе спрос сместится в сторону первички.

Для инвесторов в «бетон» картина неоднозначная. Пока у меня нет большого портфеля для прямых вложений в недвижимость, я предпочитаю инвестировать в бумажную недвижимость через инструменты вроде AB7 и RD.

Ситуация на вторичном рынке останется сложной до тех пор, пока цены на него не скорректируются вниз хотя бы на 2-3%, а в идеале — на все 9%.

В Москве, Сочи и отчасти в Петербурге ситуация особая: многие объекты стоят дороже лимита в 12 млн. Частичным решением могут быть специальные программы от застройщиков, но и там часто скрыты подводные камни, которые могут свести на нет всю выгоду.

Подписывайтесь на мой телеграм-канал, где мы подробно разбираем вопросы инвестиций, финансов и недвижимости.

[мое]ИпотекаКупить недвижимостьКвартираЖильеФинансыРынок недвижимостиКредитИнвестицииLongpost 1 FeelingsБольше интересных статей здесь: Финансы.

Источник статьи: Рынок вторичного жилья в ипотеку F из-за льгот на первичном рынке и дорогих денег.