В инвестиционном сообществе часто возникают дискуссии о стратегиях работы с акциями. Эта статья посвящена размышлениям о том, стоит ли пытаться продавать дивидендные бумаги на локальных максимумах перед ожидаемым снижением.

Контекст и позиция автора

Автор позиционирует себя как долгосрочного дивидендного инвестора и фокусируется исключительно на этом сегменте рынка. Акции роста, волатильные бумаги вроде Virgin Galactic или Tesla, остаются за рамками его интересов, так как дивидендное направление предоставляет достаточно возможностей для анализа и инвестиций.

Популярный совет и возникающие сомнения

В комментариях под статьями и в инвестиционных блогах нередко звучат категоричные рекомендации: «Бумага на максимуме, скоро дивидендный гэп — продавай, фиксируй прибыль, потом купишь дешевле!». Подтекст часто сводится к тому, что спекулятивная прибыль от перепродажи важнее «копеечных» дивидендов. Подобные призывы заставляют задуматься: а не упускает ли долгосрочный инвестор выгоду, игнорируя такую тактику?

Однако автор убежден, что в инвестициях решения должны основываться на расчетах и фактах, а не на гипотезах и эмоциях. Слепое копирование чужой успешной сделки может сработать раз или два, но без собственной стратегии и понимания дальнейших действий инвестор рискует остаться с деньгами, не зная, что с ними делать дальше.

Что делать после продажи всех дивидендных акций? Потратить деньги на крупные покупки или попытаться найти новые бумаги? Но как угадать, какая компания не повторит судьбу Юкоса? Иллюстрация наглядно демонстрирует эту дилемму.

Анализ на конкретных примерах

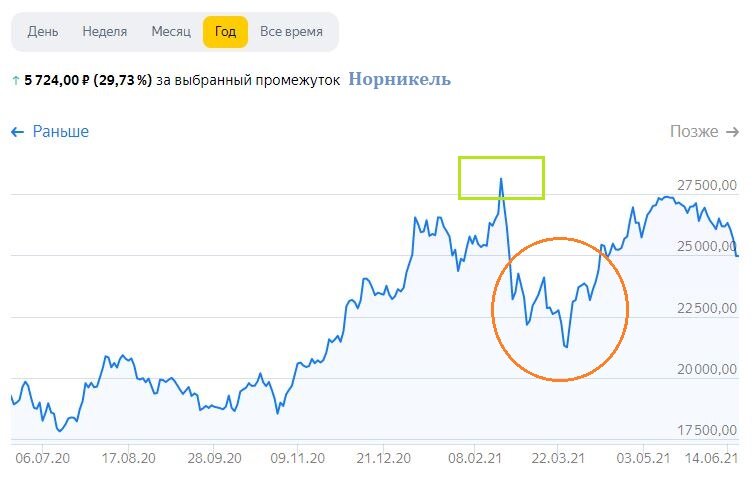

Для объективности стоит рассмотреть реальные кейсы. Возьмем «Норникель» — бумагу с высокой стоимостью и волатильностью, на которую влияют частные факторы вроде аварий или статуса монополиста. Однако это частный случай.

График изменения цены «Норникеля» за год. Данные из открытых источников.

Практический расчет на примере «АЛРОСА»

Более показательный пример — «АЛРОСА». Компания недавно отступила от исторических максимумов, и в конце июня ожидается отсечка под рекордные дивиденды. Автор купил акции весной по 100-110 рублей, не ожидая таких высоких выплат.

На текущий момент в портфеле 500 акций «АЛРОСА» на общую сумму около 65 700 рублей (покупная стоимость — 58 951 рубль). Теоретическая прибыль от продажи на текущих уровнях составила бы 6 749 рублей. После уплаты 13% НДФЛ чистая прибыль — около 5 872 рубля. Однако в этом случае инвестор лишился бы акций и будущих дивидендов.

Альтернатива — ничего не продавать. В июле ожидается первая дивидендная выплата около 4 770 рублей (до налога), а позже — вторая, примерно 4 000 рублей. Итого за год «грязными» дивидендами инвестор получит 8 770 рублей, не совершая никаких действий с акциями. Это на 30% больше, чем потенциальная прибыль от продажи.

Обратите внимание: Почему не стоит брать кредиты.

Риски стратегии «продать и купить дешевле»

Ключевой вопрос: кто может точно предсказать глубину и продолжительность дивидендного гэпа? Например, «Полиметалл» закрыл майский гэп всего за один торговый день. Уверен ли инвестор, что сможет выгадать на разнице в цене больше, чем потеряет в дивидендах? Автор считает, что банальная математика говорит в пользу стратегии «купил и держи».

Историческая перспектива: пример Сбербанка

В качестве «домашнего задания» автор предлагает рассмотреть акции Сбербанка, которые сейчас многие хвалят и хотят видеть в долгосрочном портфеле. Однако так было не всегда.

Графики префов Сбера за все время и за год. Данные из открытых источников для иллюстрации.

На графиках отмечены периоды (оранжевые кружки), когда цена достигала локальных пиков. Если бы инвестор продавал акции в эти моменты, фиксируя прибыль, ему пришлось бы очень долго ждать «лучшей» цены для обратной покупки. Например, после роста в начале 2015 года последовал длительный период бокового движения и коррекции. Готов ли инвестор рискнуть и пропустить возможный длительный рост или дивидендные выплаты в надежде поймать коррекцию?

Вывод: ценность долгосрочного подхода

В то время как спекулянт пытается угадывать моменты для входа и выхода, долгосрочный дивидендный инвестор продолжает регулярно получать стабильные и часто растущие выплаты от надежного бизнеса. Эта стратегия менее эмоциональна, более предсказуема и, как показывают расчеты, может быть более выгодной в долгосрочной перспективе.

В этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.

Больше интересных статей здесь: Финансы.

Источник статьи: Стоит ли пробовать ловить максимум перед снижением и продавать дивидендные акции?.