В этой статье мы подробно разберем важность и методику планирования резервов предстоящих расходов в бизнес-планировании. Правильное формирование резервов — это не просто бухгалтерская процедура, а стратегический инструмент, который напрямую определяет достоверность финансовой отчетности. Именно на основе этой отчетности рассчитываются ключевые показатели эффективности проекта, такие как рентабельность, срок окупаемости и чистая приведенная стоимость. Игнорирование планирования резервов может привести к существенному искажению этих показателей, что введет в заблуждение как руководство компании, так и потенциальных инвесторов.

Для наглядной демонстрации принципов мы будем использовать специализированное программное обеспечение для бизнес-планирования — Budget-Plan Express, которое позволяет готовить документы в форматах Word и Excel.

В структуре бизнес-плана резервы предстоящих расходов относятся к финансовому плану, который является частью группы специальных планов. Финансовый план, в свою очередь, объединяет несколько взаимосвязанных элементов: кредитные продукты, арендные обязательства (операционная и финансовая аренда), резервы предстоящих расходов и инструменты долевого финансирования. Таким образом, резервы — это органичная часть общей финансовой стратегии компании.

По своей сути, планирование резервов — это процесс создания финансовых буферов в периоды, когда компания получает прибыль. Основная цель — сгладить будущие крупные расходы, равномерно распределив их финансовую нагрузку во времени. Это позволяет избежать резких, «пиковых» падений прибыли в отчетных периодах, когда происходят фактические траты. Кроме того, резервы служат эффективным инструментом управления рисками, создавая запас прочности на случай непредвиденных обстоятельств или факторов неопределенности.

Таким образом, резервы выполняют двойную функцию: с одной стороны, они улучшают качество и предсказуемость финансовой отчетности, а с другой — выступают в роли страхового механизма, снижающего финансовые риски компании.

На практике резервы создаются под различные виды будущих затрат. Типичные примеры включают:

- Оплата ежегодных отпусков сотрудников.

- Выплата годовых бонусов и вознаграждений.

- Плановый ремонт основных средств (оборудования, зданий).

- Гарантийное обслуживание и ремонт проданной продукции.

- Затраты, связанные с сезонностью производства или оказания услуг.

Использование резервов позволяет компании избежать ситуации, когда крупный единовременный расход создает «провал» в отчете о прибылях и убытках. Это делает финансовые результаты более стабильными и прогнозируемыми, что крайне важно как для внутреннего управления, так и для внешней оценки со стороны акционеров и инвесторов. Важно отметить, что в соответствии с многими стандартами бухгалтерского учета создание определенных резервов является не правом, а обязанностью компании.

Практическое руководство по планированию резервов

Хотя современные программы, такие как Budget-Plan Express, могут выполнять автоматический расчет, в большинстве случаев рекомендуется ручное редактирование, особенно если графики формирования и использования резервов четко определены заранее.

Рассмотрим конкретный пример: создание резервов под сезонные ремонтные работы. Допустим, административные расходы компании включают в себя коммунальные платежи и затраты на ежегодный сезонный ремонт помещений и инженерных систем. Под эти ремонтные работы и планируется создать резерв.

Исходные данные:

- Коммунальные расходы незначительно растут (на ~5%) в январе и июне.

- Компания проводит капитальный ремонт каждый год в августе. Сметная стоимость работ — 420 000 рублей в год.

Пошаговая инструкция по планированию резервов:

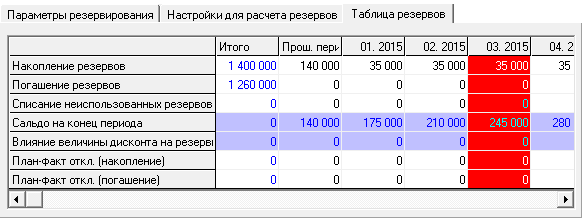

- Расчет ежемесячных отчислений. Годовую сумму ремонта (420 000 руб.) делим на 12 месяцев. Получаем ежемесячное отчисление в резерв — 35 000 руб. Если планирование начинается не с начала календарного года, необходимо учесть уже накопленную сумму. Например, за 4 месяца предыдущего года (сентябрь-декабрь) резерв составит 140 000 руб.

- Переход к финансовому плану. В программе Budget-Plan Express открываем таблицу «Финансовый план».

- Добавление нового продукта. Используем функцию «Добавить» (клавиша F2) для создания новой строки резерва.

- Настройка параметров резерва. Во вкладке «Параметры резервирования» выбираем вид резерва — «Ремонт основных средств».

Обратите внимание: Как разработать и использовать бизнес-план.

Эта классификация важна для аналитики, но не влияет на расчеты. - Привязка к статье расходов. В той же вкладке указываем статью расходов, под которую создается резерв, — «Административные расходы».

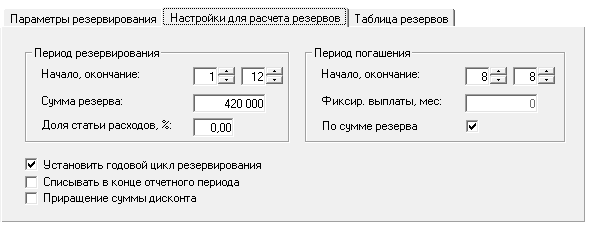

- Настройка расчета. Переходим во вкладку «Настройки для расчета резервов». Задаем параметры:

- Период резервирования в году: с 1 по 12 месяц (ежемесячные отчисления).

- Сумма годового резерва: 420 000 руб.

- Период использования резерва (фактического списания): 8 месяц (август).

- Активируем опцию «Установить годовой цикл резервирования» для автоматического повтора расчета каждый год проекта.

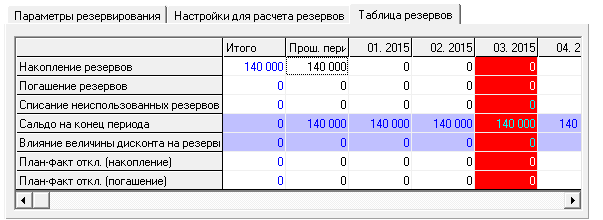

7. Учет ранее накопленных сумм. Во вкладке «Таблица резервов» вручную вносим сумму, уже накопленную к началу планового периода (140 000 руб. за 4 месяца прошлого года).

8. Запуск расчета. Нажимаем кнопку «Считать» и подтверждаем («ОК»). Программа автоматически распределит отчисления и списания по всем периодам плана.

Анализ результатов и сравнение подходов

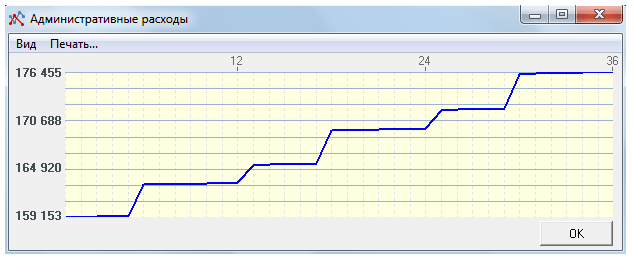

После расчета можно проанализировать эффект. Построим график административных расходов. Как видно, после создания резерва ежемесячные затраты выросли на фиксированные 35 000 руб., но общая динамика графика осталась плавной. Затраты на начало 2015 года с резервом составили 159 153 руб. (вместо 124 153 руб. без него), а на конец 2017 года — 176 455 руб. (вместо 141 455 руб.).

Главный результат: затраты на крупный сезонный ремонт теперь равномерно включены в издержки, что позволило полностью избежать резкого скачка в отчете о прибылях и убытках в августе.

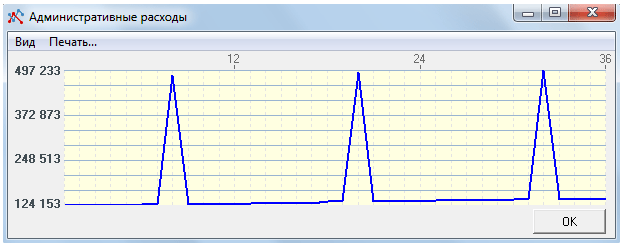

Для наглядности сравним с альтернативным сценарием, где резервы не создаются, а вся сумма ремонта (420 000 руб.) единовременно списывается в августе. На графике ниже четко виден огромный пик расходов каждый год в восьмом месяце.

Этот пик искажает финансовый результат месяца и квартала, затрудняет анализ и может негативно восприниматься инвесторами. Планирование через резервы, как показано в предыдущем примере, полностью устраняет этот дисбаланс, обеспечивая сглаженную и управляемую финансовую картину.

---------

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Резервы предстоящих расходов. Практика планирования».

Автор: Олег Мостовой (разработчик ПО для бизнес-планирования)

Больше интересных статей здесь: Бизнес.

Источник статьи: Практика бизнес-планирования. Как и зачем планировать резервы предстоящих расходов.