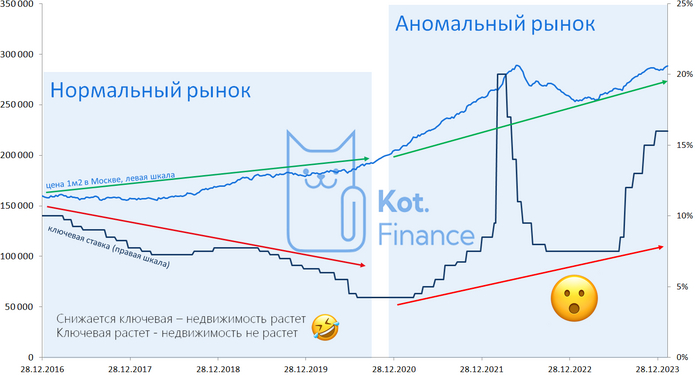

Устоявшееся убеждение, что «недвижимость всегда растет в цене», часто заставляет людей вкладывать средства даже в периоды экономической неопределенности. Подобные тренды наблюдались в кризисные 1998, 2014 и 2020 годы. Однако многие забывают о длительном периоде стагнации с 2015 по 2018 год, последовавшем за резким скачком цен. Тогда рынок не просто остановился, а демонстрировал снижение стоимости. В этой статье мы разберем ключевые факторы, формирующие текущую ситуацию, и объясним, почему сегодняшний рынок можно назвать «нормально аномальным».

На нашем канале мы регулярно анализируем рынок жилья, ипотечные программы, ценовую динамику и возникающие дисбалансы. Наши исследования и мониторинг цен показывают интересную картину: на момент публикации цены находятся всего на 0,3% ниже исторического максимума. Давайте разберемся, какие силы удерживают их на такой высоте и что это означает для покупателей и инвесторов.

Что движет ценами на жилье?

⭐ Рост денежной массы (инфляция): Увеличение количества денег в экономике традиционно ведет к удорожанию активов, включая недвижимость. Хотя прямая корреляция ослабла с 2009 года, общий тренд сохраняется, отчасти из-за роста объемов нового строительства.

⭐ Рост доходов населения (хотя бы номинальный): Даже если реальные доходы не растут, их номинальное увеличение создает иллюзию большей платежеспособности.

⭐ Доступность кредитов: Ключевой фактор. Низкие процентные ставки делают займы дешевле и стимулируют спрос. До 2020 года работала простая схема: падение цен на первичном рынке вело к росту на вторичном, и наоборот. Однако с появлением льготной ипотеки правила изменились.

Госпрограммы спровоцировали бум на рынке новостроек, что потянуло за собой и цены на готовое жилье. Логика проста: если новая квартира в строящемся доме стоит 5 млн рублей, то аналогичная, но уже сданная, не может быть значительно дешевле. Разницу часто составляет лишь стоимость «денег во времени» — процент по кредиту.

Обратите внимание: Методы оценки коммерческой недвижимости!.

В результате рынок четко сегментировался:- Инвесторы с наличными, которые покупали на ранних стадиях и перепродавали.

- Покупатели для жизни, которые брали крупные ипотечные кредиты.

- Стратегические инвесторы, которые, имея капитал, всё равно использовали льготные кредиты, чтобы вложить освободившиеся средства в другие активы.

😳 P.S. Если ищете выгодные предложения, вот несколько актуальных вариантов.

Для тех, кто хочет улучшить жилищные условия, существуют госпрограммы со ставкой от 6%. За 30 лет таких возможностей было всего две. Кто-то может сомневаться в целесообразности долгосрочных вложений, но историческая статистика показывает, что за такой срок недвижимость традиционно дорожает многократно.

Так в чем же подвох? Разве это не хорошо для всех?

К сожалению, не для всех. Экономика не терпит «вечных двигателей».

Во-первых, за льготы платит бюджет, а значит, в конечном счете, все налогоплательщики. Если деньги пришли в одну сферу, они ушли из другой.

Во-вторых, изменилась психология покупки. Покупателей всё меньше интересует итоговая цена квартиры. Главным критерием стала ежемесячная платежеспособность. Это создает риски: купив квартиру в новостройке по льготной программе, при ее перепродаже вы столкнетесь с вторичным рынком, где таких льгот нет. Это может моментально снизить ее рыночную стоимость на 20-30%. Не стоит планировать быструю перепродажу, если вы взяли кредит на 30 лет.

В-третьих, смещение фокуса с цены на платеж создает почву для манипуляций. Застройщики могут искусственно завышать стоимость квадратного метра, зная, что покупателя волнует только ежемесячный взнос. О случаях недобросовестной практики мы писали ранее.

На волне ажиотажа прибыли строительных компаний и банков значительно выросли. Однако нет убедительных доказательств, что удвоение или утроение цены за счет удешевления кредита действительно повышает общую доступность жилья. Если у вас есть такие исследования — поделитесь ссылкой.

Звучит как теория заговора? Возможно. Но историческая норма роста цен на жилье в России — 10-12% в год, а последние три года полностью выбились из этой статистики. Аналогичный перегрев наблюдался перед стагнацией 2015-2018 годов.

Повторится ли история? Покажет время!

----

Читайте на канале Cat.Finance

[моя] Цена на недвижимость, ключевая ставка, кредитная ипотечная облигация, длинный пост 2

[моя] Цена на недвижимость, ключевая ставка, кредитная ипотечная облигация, длинный пост 2Больше интересных статей здесь: Финансы.

Источник статьи: Нормальный аномальный рынок недвижимости.