Здравствуйте, дорогие читатели! Меня зовут Ольга, мне 35 лет, и я хочу поделиться с вами своим путешествием к финансовой стабильности. Еще недавно я жила не по средствам, но осознала, что пора менять подход к деньгам. Теперь я активно работаю над увеличением дохода, оптимизацией расходов и изучением основ финансовой грамотности. Этот сайт стал для меня своеобразным дневником успеха и инструментом для самоконтроля.

К сожалению, к своему возрасту я так и не создала финансовую подушку безопасности — резервный фонд на случай непредвиденных обстоятельств. Финансовая подушка — это накопления, предназначенные для покрытия основных потребностей в периоды, когда регулярные доходы прекращаются или сокращаются.

Проще говоря, эти деньги могут спасти ситуацию при потере работы, болезни, вынужденном простое или любом другом форс-мажоре. К сожалению, многие в нашей стране живут по принципу «авось пронесет» и не имеют сбережений на черный день, либо их размер недостаточен. В западных странах уровень финансовой грамотности населения значительно выше, и отсутствие накоплений там считается скорее исключением. Возможно, это связано с тем, что капиталистическая система у них существует гораздо дольше.

Этой весной я окончательно поняла, что финансовая подушка мне необходима. Зачем? Прежде всего для душевного спокойствия. Знание, что на счете есть запас, который поможет продержаться в трудный период, позволяет спать гораздо спокойнее.

Многие эксперты советуют, чтобы размер подушки безопасности покрывал минимальные расходы как минимум на 6 месяцев. Я же придерживаюсь мнения, что при расчетах стоит учитывать не только базовые, жизненно необходимые траты, но и небольшие статьи расходов «для души», которые помогают поддерживать психологический комфорт в стрессовой ситуации.

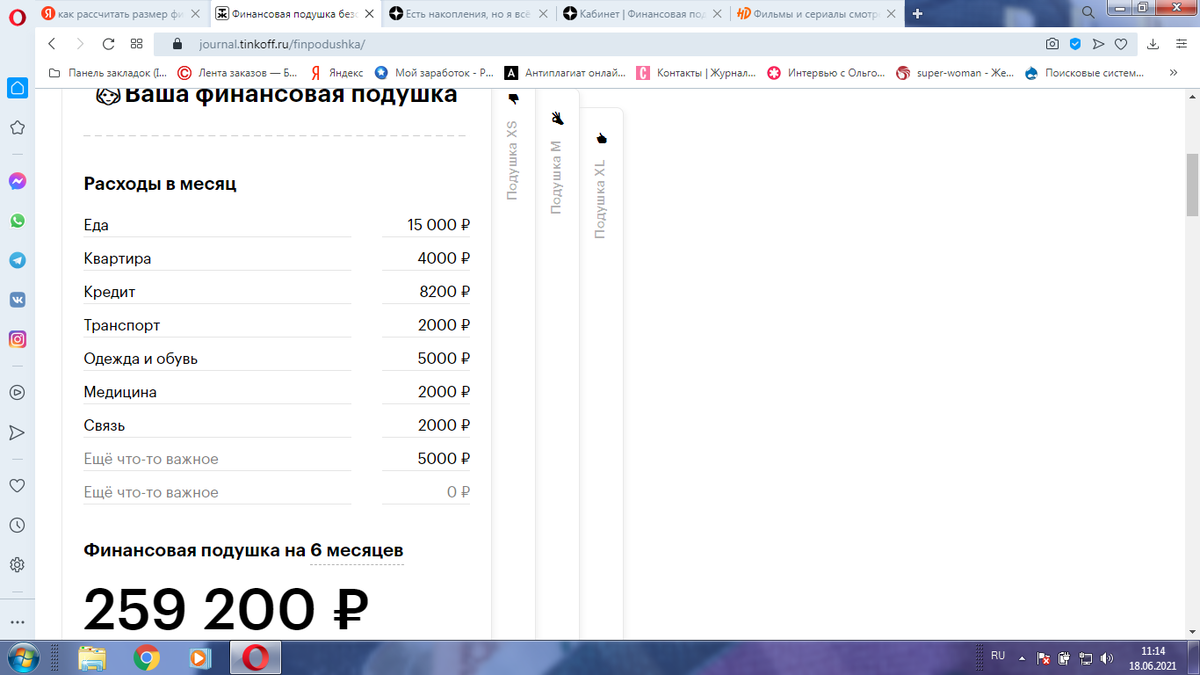

Мой расчет финансовой подушки на полгода

Я рассчитала, что моя финансовая подушка на шесть месяцев должна составлять 259 200 рублей, или 43 200 рублей в месяц. Вот как складывается эта сумма по статьям расходов:

- Питание: 15 000 руб./мес. Мы с детьми неприхотливы в еде и обходимся без излишеств. В обычной жизни тратим больше, но в режиме экономии этой суммы достаточно.

- Жилье: 4 000 руб./мес. Я живу в частном доме, поэтому основные коммунальные платежи — это электричество и отопление (уголь/дрова зимой). В эту сумму я включила все связанные с домом расходы.

- Кредит: 8 200 руб./мес. Недавно я взяла кредит на ремонт, и ежемесячный платеж — обязательная статья расходов, которую нельзя игнорировать при формировании подушки.

- Транспорт: 2 000 руб./мес. При использовании общественного транспорта этой суммы вполне хватает на передвижения.

Обратите внимание: Финансовая грамотность, что это? С чего начать?.

- Одежда и обувь: 5 000 руб./мес. Это не значит, что каждый месяц будут новые покупки. Но у меня двое быстрорастущих детей, поэтому я считаю важным заложить в бюджет возможность обновить их гардероб при необходимости.

- Медицина: 2 000 руб./мес. Мы редко болеем и не имеем хронических заболеваний, поэтому в основном обращаемся в обычную поликлинику. Этой суммы хватает на базовые нужды и лекарства.

- Связь: 2 000 руб./мес. В эту статью входит интернет (700 руб.) и мобильная связь. «Двух тысяч» обычно достаточно.

- Непредвиденные расходы: 5 000 руб./мес. Всегда может возникнуть что-то важное и незапланированное, особенно в кризисной ситуации. Пусть эта сумма будет «подушкой» внутри подушки.

Итого за месяц: 43 200 руб. Итого за 6 месяцев: 259 200 руб.

Конечно, в экстренной ситуации можно обойтись и меньшими суммами, но если есть возможность создать более надежный буфер, почему бы этого не сделать?

Моя стратегия формирования подушки безопасности

Раньше я пыталась откладывать, но постоянно «занимала» у этих накоплений на сиюминутные «нужды». В прошлом месяце я осознала, что такой подход ведет в никуда, и изменила стратегию.

Теперь с любого дохода я сразу откладываю 10% на финансовую подушку (начала в середине мая). На сегодняшний день мой фонд составляет 9 180 рублей. Это немного, но это уже начало, и это лучше, чем ничего.

Я посчитала: если откладывать только по 10% от текущего дохода, для формирования полной подушки в 259 200 рублей мне потребуется около 3,5 лет. Это слишком долго! Поэтому я пришла к очевидному, но важному выводу: нужно повышать доход. Увеличение заработка — самый эффективный способ ускорить процесс.

Фото Pexels.com

Почему именно 10%? Потому что еще 10% я направляю на брокерский счет для формирования долгосрочного личного капитала, который, как я надеюсь, обеспечит мне достойную жизнь в будущем.

Часто можно встретить мнение, что сначала нужно полностью рассчитаться со всеми долгами и только потом начинать копить. Я с этим категорически не согласна! Формировать резерв «на черный день» нужно параллельно, по мере возможностей. Даже небольшие, но регулярные отложения могут стать спасательным кругом в трудную минуту.

Ваше мнение важно!

А что вы думаете о финансовой подушке безопасности, дорогие читатели? Согласны ли вы с моим подходом или у вас есть своя, отличная стратегия? Делитесь своим опытом и мыслями в комментариях, ставьте лайки и подписывайтесь на канал!

Больше интересных статей здесь: Финансы.

Источник статьи: Финансовая подушка обеспечивает мне спокойный сон. Мои расчеты.