Анализ ключевых показателей ипотечного кредитования за прошедший год, включая динамику ставок и поведение заемщиков, а также прогнозы на 2024 год, которые сулят серьезные изменения.

Наш канал традиционно фокусируется на анализе компаний и инвестиционных инструментов, и сегодня мы обращаем внимание на один из ключевых сегментов экономики — рынок жилой недвижимости и его финансирование.

Ключевые итоги 2023 года

Рынок ипотеки продемонстрировал взрывной рост по итогам года. Вот основные цифры, которые это подтверждают:

・Объем выдачи по количеству кредитов вырос на 53%, достигнув отметки в 2 миллиона договоров.

・Стоимостной рост остатка ипотечной задолженности оказался еще более впечатляющим — плюс 62%, до 7,8 триллионов рублей.

・Совокупный размер ипотечного портфеля в банковской системе к концу года составил 18,2 трлн рублей, увеличившись на 29%.

・На рынке сложился уникальный разрыв в ставках: средневзвешенная ставка по льготным программам составила 5,9%, в то время как на вторичном рынке недвижимости она достигла 10,1%.

・Доля государственных льготных программ (таких как семейная ипотека) в общем объеме выдачи достигла 60%, что свидетельствует о их доминирующей роли.

・Уровень просроченной задолженности остается исторически низким, не превышая 1%, что говорит о высокой платежной дисциплине заемщиков.

・Рынок продолжил консолидацию: на долю топ-10 крупнейших банков пришлось 97% всех выданных кредитов (против 93% в 2022 году). Это ярко демонстрирует, что ипотека стала высококонцентрированным банковским бизнесом.

Узнать больше…

Динамика и драйверы роста рынка

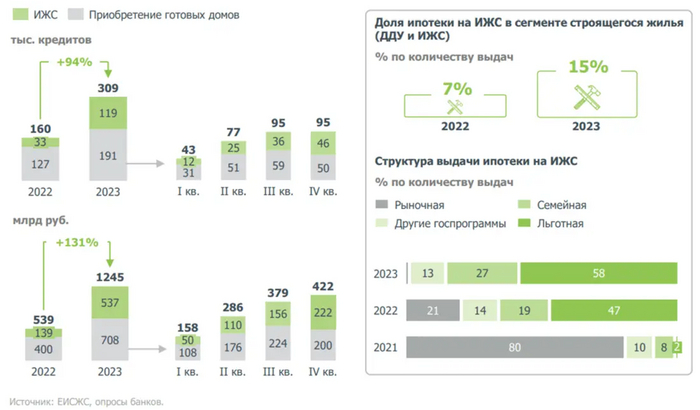

Рост на 53% в штучном выражении и на 62% в денежном — таковы итоги 2023 года. Основу рынка (около 85%) по-прежнему формируют кредиты на покупку квартир в новостройках и на вторичном рынке. Оставшиеся 15% приходятся на загородную недвижимость.

Если третий квартал года ознаменовался ажиотажным спросом, то четвертый, традиционно самый активный, прошел под знаком ожидания дальнейшего роста ставок. Именно перспектива удорожания кредита стала мощным стимулом для покупателей, породив принцип «купи сегодня, пока дешевле». Логика проста: каждый дополнительный процент по ставке выливается в существенную переплату на долгосрочном горизонте. При этом девелоперы, несмотря на рост стоимости заемных средств для покупателей, не спешили снижать цены на квадратные метры.

Отдельным заметным трендом стал рост спроса на загородные дома. Этот сегмент также привлекает заемщиков доступными программами льготного кредитования и пока еще более привлекательной ценой за квадратный метр по сравнению с городским жильем.

Обратите внимание: Как составить прогноз на Форексе, учитывая определенные моменты.

Ситуация с процентными ставками

Средневзвешенная ставка по итогам года не показала резкого скачка, однако этому есть математическое объяснение. Во-первых, средний показатель всегда инерционен и сглаживает резкие движения. Во-вторых, после повышения ключевой ставки ЦБ ранее одобренные кредиты по старым условиям продолжали выдаваться еще 1-3 месяца, что задерживало общее повышение.

К концу 2023 года ставки на вторичном рынке недвижимости уже достигли диапазона 16-17% годовых. Учитывая, что Банк России заявляет о необходимости длительного сохранения высокой стоимости денег для борьбы с инфляцией, ожидать скорого снижения ставок до докризисных уровней не приходится. Прогнозировать сроки смягчения денежно-кредитной политики сейчас крайне сложно.

Поведение и финансовая нагрузка заемщиков

В 2023 году заемщики активно использовали досрочное погашение. Важно отметить, что с экономической точки зрения досрочно гасить льготную ипотеку со ставкой 5-9% часто невыгодно, если есть возможность разместить свободные средства на надежном банковском вкладе под 14-16%.

Тревожным сигналом является рост доли заемщиков с высокой долговой нагрузкой. Показатель PDN (платеж к доходу) выше 80% означает, что более 80% ежемесячного дохода семьи уходит на обслуживание кредита. Низкие ставки по льготным программам, позволяющие вносить минимальный первоначальный взнос, с одной стороны, повышают доступность, а с другой — могут вести к чрезмерной долговой нагрузке, что повышает риски в случае ухудшения финансового положения семьи.

Льготные программы кредитования

Льготные программы, такие как семейная ипотека, остаются главным драйвером рынка. При этом в обзоре почему-то отсутствует упоминание о сельской ипотеке — отдельной программе с еще более низкими ставками. Если у наших читателей есть опыт получения такого кредита, будем рады, если вы поделитесь им в комментариях.

Прогноз на 2024 год: ожидание коррекции

Прогнозы на текущий год носят сдержанный, если не сказать пессимистичный, характер. Ожидаемое ужесточение условий по льготным программам, общая высокая закредитованность населения и сохраняющиеся высокие ставки на вторичном рынке создают сложную смесь. Аналитики ДОМ.РФ прогнозируют значительное охлаждение рынка: падение объема выдачи может составить около 20%.

Однако недавние политические заявления вносят коррективы. После послания президента, в котором было объявлено о продлении семейной ипотеки до 2030 года, акции крупнейших девелоперов (ПИК, ЛСР) показали рост, опередив рынок. Это свидетельствует о том, что поддержка государства останется ключевым фактором, определяющим динамику сегмента новостроек в ближайшие годы.

----

Спасибо, что прочитали❤

Подпишитесь на канал Cat.Finance

[my] Акции Ипотечного банка недвижимости, длинный пост 3

[my] Акции Ипотечного банка недвижимости, длинный пост 3Больше интересных статей здесь: Финансы.

Источник статьи: Рынок ипотеки. Итоги 2023 года: обзор рынка, драматичный прогноз на 2024 год.